"Compre buenas empresas, no pague de más, y no haga nada". (Lema de Fundsmith).

Últimamente, tanto clientes como amigos me preguntan con cierta frecuencia si la bolsa está muy cara. La semana pasada, Quintet publicó un interesante informe al respecto con el que me sentí muy identificado. Así que trataré de resumirlo y extraeré sus principales gráficos.

Es cierto que las medidas de valoración comúnmente utilizadas, como el ratio precio-beneficio (PER = precio de cotización / beneficio por acción; cuanto más bajo, más barata la acción), sugieren que los mercados de valores están algo caros en términos históricos. Existen diferencias significativas entre regiones, pero la mayoría de las bolsas parecen costosas desde esa perspectiva:

Al construir las carteras, los inversores sopesan el atractivo relativo de las diferentes clases de activos. A medida que bajan los tipos de interés, los precios de los bonos suben y se vuelven relativamente menos atractivos. Los inversores reasignan dinero a la renta variable, lo que también eleva su precio hasta que el atractivo relativo vuelve a estar más equilibrado.

Como podemos observar, las acciones estadounidenses están bastante baratas en comparación con los bonos del Tesoro americano. El ratio earnings yield (beneficio por acción / precio de cotización) es mayor que el rendimiento de los bonos a 10 años. No obstante, se trata de una medida muy simplificada y no es buena idea basar las decisiones de inversión sólo en esto:

La segunda razón por la que tipos de interés muy bajos deberían traducirse en una mayor valoración de las acciones es la importancia de la tasa de descuento.

Una acción otorga a su propietario un derecho sobre los beneficios futuros de la empresa. Para valorar un precio razonable, el inversor necesita estimar el valor actual de las ganancias esperadas de la compañía. Para estimar ese valor presente, descontamos los beneficios futuros esperados por la tasa de interés anticipada. En este modelo simplificado, el precio justo de una empresa aumentaría por dos razones: 1) mayor crecimiento esperado de las ganancias, o 2) una tasa de descuento más baja.

Como muestra este gráfico, un tipo de interés bastante más bajo que en el pasado (1% vs. 4%) aumenta mucho el valor razonable de las acciones. El efecto es más pronunciado cuanto mayor es el crecimiento esperado de los beneficios (a medida que se generan más ganancias en el futuro, que es cuando la tasa de descuento es más importante), lo cual sucede principalmente con el estilo growth:

Al comparar las valoraciones actuales con las del pasado, debemos asegurarnos de que estamos comparando peras con peras. El mercado de hoy no es el mismo que el de antaño.

Durante la primera década de este siglo, el peso combinado de la tecnología y las telecomunicaciones en EEUU rondaba el 20%. Desde entonces, se ha duplicado al 40%. Mientras tanto, el peso del sector financiero y las materias primas se ha reducido significativamente.

Es muy importante tener esto en cuenta porque los diferentes sectores suelen negociarse con distintas valoraciones medias. Las empresas growth, que se espera generen un crecimiento de beneficios superior, cotizan con un PER más alto que el mercado en general. Los inversores suelen estar dispuestos a pagar precios (relativos) más altos por empresas innovadoras y de rápido crecimiento que por empresas en las últimas etapas del ciclo de vida del producto o en mercados saturados.

Este gráfico muestra que, en Estados Unidos y asumiendo las ponderaciones actuales sectoriales, el PER promedio habría sido 1,2 veces mayor desde 1995:

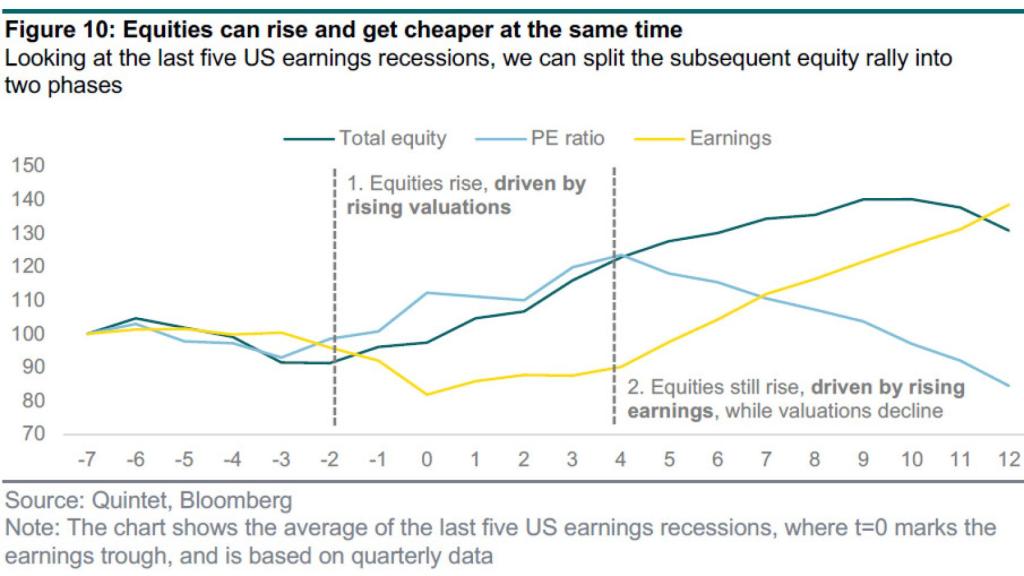

Se pueden obtener rentabilidades atractivas mediante el aumento de las valoraciones o de los beneficios de la empresa (o una combinación de ambos). Al observar las últimas cinco recesiones en EEUU, podemos dividir el repunte posterior de la bolsa en dos fases:

- Primera: mientras los beneficios de las empresas disminuyen y la economía sigue en recesión, los inversores anticipan el cambio. Los precios de las acciones comienzan a subir rápidamente impulsando el PER.

- Segunda: el crecimiento de los beneficios empresariales se hace real y se convierte en el principal impulsor. Los precios de las acciones continúan subiendo, mientras que el PER comienza a disminuir (a medida que las ganancias crecen más rápidamente que los precios de las acciones).

Hay dos conclusiones. En primer lugar, es habitual ver valoraciones elevadas después de la etapa inicial de recuperación, que es donde estamos en el ciclo actual. En segundo lugar, para que las acciones generen rendimientos atractivos, no son necesarias valoraciones cada vez mayores. De hecho, el PER global no ha cambiado desde principios de año, mientras que las bolsas mundiales han subido más del 15%.

Las acciones no están demasiado caras. Las valoraciones actuales no son una razón para huir de la bolsa. Realizar beneficios y esperar un punto de entrada más atractivo puede parecer interesante, pero históricamente la valoración por sí sola no ha sido una guía muy útil para las decisiones de inversión durante los siguientes 6-12 meses:

El contexto macroeconómico sigue siendo un viento de cola para los mercados de renta variable. Si estás dudando acerca de si comprar ya o esperar, Charles Schwab suele decir: "Cualquier momento es bueno para invertir si deseas salir adelante en la vida y mejorar tu riqueza".