"La bolsa es un mecanismo que transfiere dinero de los impacientes a los pacientes" (Warren Buffett).

Comenzaré la columna de hoy recordando que el PIB chino supone más del 16% del PIB mundial, pero por ahora sólo un 5% de la bolsa mundial. El gigante asiático representa de media el 40% de la inversión de los fondos de renta variable emergente y casi el 70% de los activos de los fondos de bolsa asiática. Pues bien, a cierre del miércoles, las acciones clase A de dicho país caían un 24% desde sus máximos de febrero.

Mi estilo de inversión se basa en apuestas de alta convicción. A ser posible, tengo preferencia por grandes temáticas de futuro e ideas muy selectivas en las que tengo plena confianza… y una de ellas es China. Sin embargo, el reciente exceso de regulación del Gobierno me ha hecho pensar si estamos ante un cambio de paradigma.

El gigante asiático representa de media el 40% de la inversión de los fondos de renta variable emergente

Las reglas del juego no escritas de China pasaban hasta ahora por ser una dictadura pseudocomunista que tenía como objetivo perpetuarse en el poder y convertirse en la primera potencia mundial a base de capitalismo de Estado. Sin embargo, desde noviembre, ha habido más de 50 actuaciones regulatorias en el país. Al principio, el foco estuvo puesto en los gigantes tecnológicos, pero todo cambió el viernes 23 cuando las autoridades atacaron al sector educativo.

El Gobierno publicó nuevas reglas que prohíben la tutoría privada con fines de lucro en las principales materias escolares para los estudiantes durante los nueve años de educación obligatoria. También se prohíbe la tutoría curricular durante las vacaciones.

Todas las instituciones que ofrecen el plan de estudios escolar deberán registrarse como entidades sin ánimo de lucro. Se les prohíbe obtener capital mediante salidas a bolsa u otras actividades del mercado de capitales. El capital extranjero también tiene prohibido el acceso al sector. Lo que parece haber detrás es que esas actividades están creando guetos para los más ricos.

Las nuevas reglas provocaron una reacción brutal en la bolsa china. Algunas empresas de educación cayeron más del 50% en pocos días como podemos ver en estos gráficos de Financial Times:

imagen 1

Esta debilidad se extendió al sector tecnológico chino:

imagen 2

Por suerte, como podemos comprobar en este gráfico de True Insights, el mercado lo ha visto como algo aislado y no ha contagiado a otros mercados:

IMAGEN 3

Robeco considera que el racional para los últimos movimientos del Gobierno son la promoción de la justicia y de la igualdad, reducir los riesgos sistémicos y fortalecer la seguridad nacional, y que estas acciones deberían tener beneficios a largo plazo para el consumo interno y la sostenibilidad de China, aunque de salida sean negativas para ciertos sectores y empresas en el corto plazo.

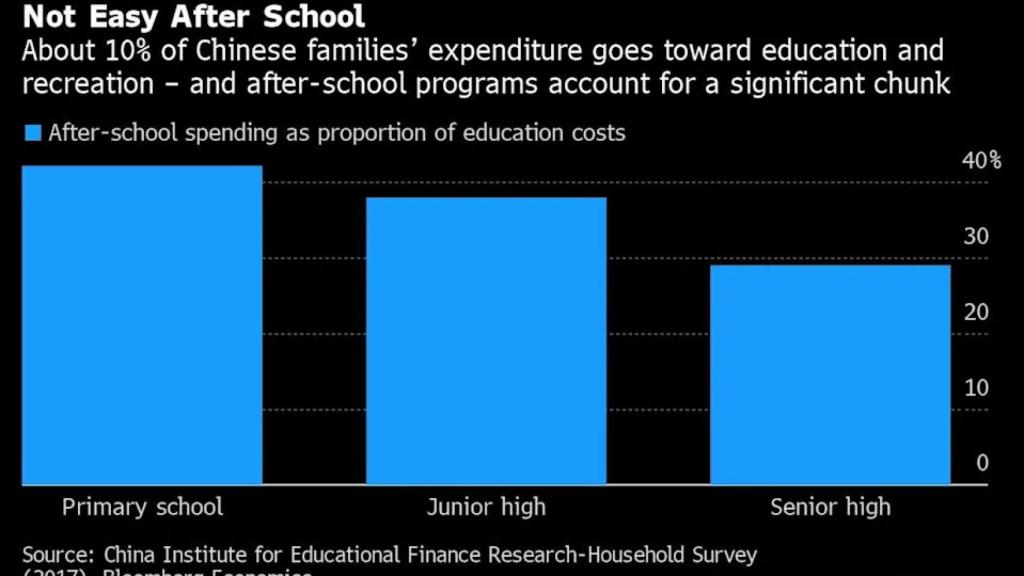

De hecho, según Bloomberg, la reforma regulatoria del sector de la educación privada china tendrá un impacto limitado en el crecimiento económico este año, pero podría ser beneficioso a largo plazo al reducir el coste de criar hijos y alentar los nacimientos:

imagen 4

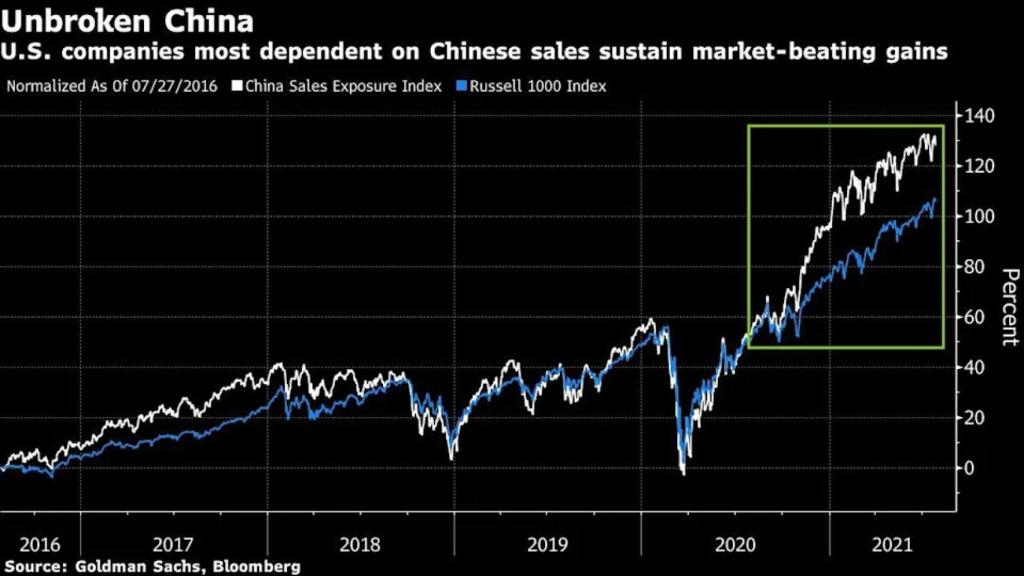

Y curiosamente, las compañías estadounidenses más expuestas al titán asiático lo están haciendo en bolsa mejor que el mercado:

imagen 5

¿Hay cambio de paradigma entonces? Los beneficios son la clave en la bolsa. Si se pueden desmarcar impidiendo que determinados sectores generen beneficios, la prima de riesgo de este mercado será superior.

Lo cierto es que los inversores institucionales llevan algunos meses reduciendo su exposición a China por estas cuestiones regulatorias. Pero los motivos reales son precautorios, ya que siguen pensando que China es un must a largo plazo.

De hecho, las medidas antimonopolio que China ha exigido al sector tecnológico para evitar abusos de poder es lo que muchos quisieran hacer. Es lo que Estados Unidos pretende implementar, la diferencia es que en una democracia cuesta más hacerlo y en una estructura de partido único se puede hacer del tirón.

Los beneficios son clave en la bolsa

Además, la estructura dictatorial pero altamente cualificada de China hace que dicho país sea el único que esté persiguiendo un objetivo político a largo plazo. Mientras que, en las democracias, nuestros políticos buscan objetivos a cuatro años. No olvidemos que China no tiene nada que ver con Venezuela ni con Cuba ni con Corea del Norte. Los niveles de sus dirigentes están a años luz.

China es muy celosa de los datos que manejan los gigantes tecnológicos y estaba metiendo una presión muy intensa a sus empresas para que no salieran a cotizar en Nueva York sino en Shanghái. Esto incrementó las turbulencias.

Algo no me cuadraba: por un lado, saben retractarse de sus errores como lo hicieron tras las devaluaciones que practicaron en agosto de 2015. Por otro lado, su estilo de negociación es sensato, quieren que tú también ganes y te sientas bien con lo pactado.

Además, el efecto riqueza negativo de tantas caídas bursátiles afecta a su ciudadanía. Y finalmente, su verdadero objetivo es ser el líder mundial de la tecnología punta y dominar la nueva Ruta de la Seda, es decir, no podían pegarse un tiro en el pie.

El efecto riqueza negativo de tantas caídas bursátiles afecta a su ciudadanía

El Gobierno podría haberlo hecho mejor en la comunicación y gestión de las expectativas antes del anuncio de las políticas. La transparencia es importante para recuperar el interés de los inversores y restaurar la confianza. Por eso esperaba que el Gobierno hiciera declaraciones.

Finalmente, sucedió: el miércoles por la noche, el regulador del mercado de China mantuvo una teleconferencia con 12 bancos y gestoras de fondos (entre ellas: BlackRock, Fidelity, Goldman Sachs y JPMorgan) para tranquilizarlos y contener las caídas. Esto puso fin a la debacle y da comienzo a lo que considero una buena oportunidad de compra, pero sólo si estás plenamente convencido de China.

Nunca comprarás en el mínimo exacto ni venderás en el máximo exacto. No es ninguna tragedia. El éxito depende de cuán desapasionado seas con las fluctuaciones a corto plazo. Invertir en bolsa es un riesgo a corto plazo, no invertir en bolsa es un riesgo a largo plazo.