Una caja fuerte en una imagen de archivo.

Es innegable que estamos inmersos en la Era del Dato. Se estima que cada ser humano genera 1,8 MB de datos por segundo. Solo el buscador Google procesa 3.500 millones de búsquedas cada día, lapso en el que son enviados 0,3 billones de correos electrónicos globalmente.

Los datos y toda la información que generan son una fuente de valor incalculable para cualquier actividad o negocio, ya que el procesado y análisis de esta información -a través de técnicas de Inteligencia Artificial- nos ayuda a ser más eficaces y eficientes, por ejemplo, en la detección temprana de tumores, la navegación marítima o terrestre... El sector financiero lleva desde hace años incorporando estas técnicas, con el fin de mejorar la gestión del riesgo y construir sistemas más eficientes de gestión de activos que optimicen el binomio rentabilidad-riesgo.

En términos de gestión de riesgo, la teoría moderna de carteras iniciada por Markovitz, que a menudo se explica como una distribución porcentual óptima de cartera de acciones y bonos, más o menos estática, ha ayudado a instituciones financieras e inversores de todo el mundo a incorporar el principio de diversificación como motor de rendimiento ajustado al riesgo. Estas, son lecciones importantes que hay que tener presentes, pero ni Markovitz, ni las teorías de mercado eficientes, abordan la realidad actual de los inversores de cartera multiactivo y la problemática derivada de:

• El efecto de descorrelación que la renta fija tradicionalmente ha tenido y que ayudaba a reducir el riesgo de la cartera en tiempos de fuerte aversión a la renta variable ha quedado aminorada como consecuencia de los bajos niveles de tipos de interés, derivados de las políticas monetarias ultralaxas.

• La asimetría de utilidad que le genera a un inversor la relación marginal ganancias/pérdidas, es decir, duele más perder 100 euros que satisfacción proporciona ganar la misma cantidad. Por este motivo, muchos inversores desinvierten y/o invierten a destiempo, guiándose por percepciones o sesgos cognitivos que rara vez son buenos consejeros.

Ni Markovitz ni las teorías de mercado eficientes abordan la realidad actual de los inversores de cartera multiactivo

Para mitigar estos efectos no deseados, Welzia Global Flexible aplica en su metodología de inversión un modelo cuantitativo desarrollado por EyePerformance, con la ayuda de técnicas de Inteligencia Artificial, una secuencia de indicadores de sentimiento global de riesgo que nos señalan si debemos o no estar invertidos en activos en riesgo (acciones) y en qué medida (porcentaje) hacerlo dentro de una cartera multiactivo.

Dicho algoritmo se nutre de tres tipologías de series de datos: de mercado, de ciclo económico y de riesgo sistémico. En total, más de 110 indicadores distintos nutren el algoritmo y son procesados para que emitan señales que, una vez volcadas sobre el indicador principal, nos proporciona una señal sistemática de cómo posicionar la cartera independientemente del factor emocional humano.

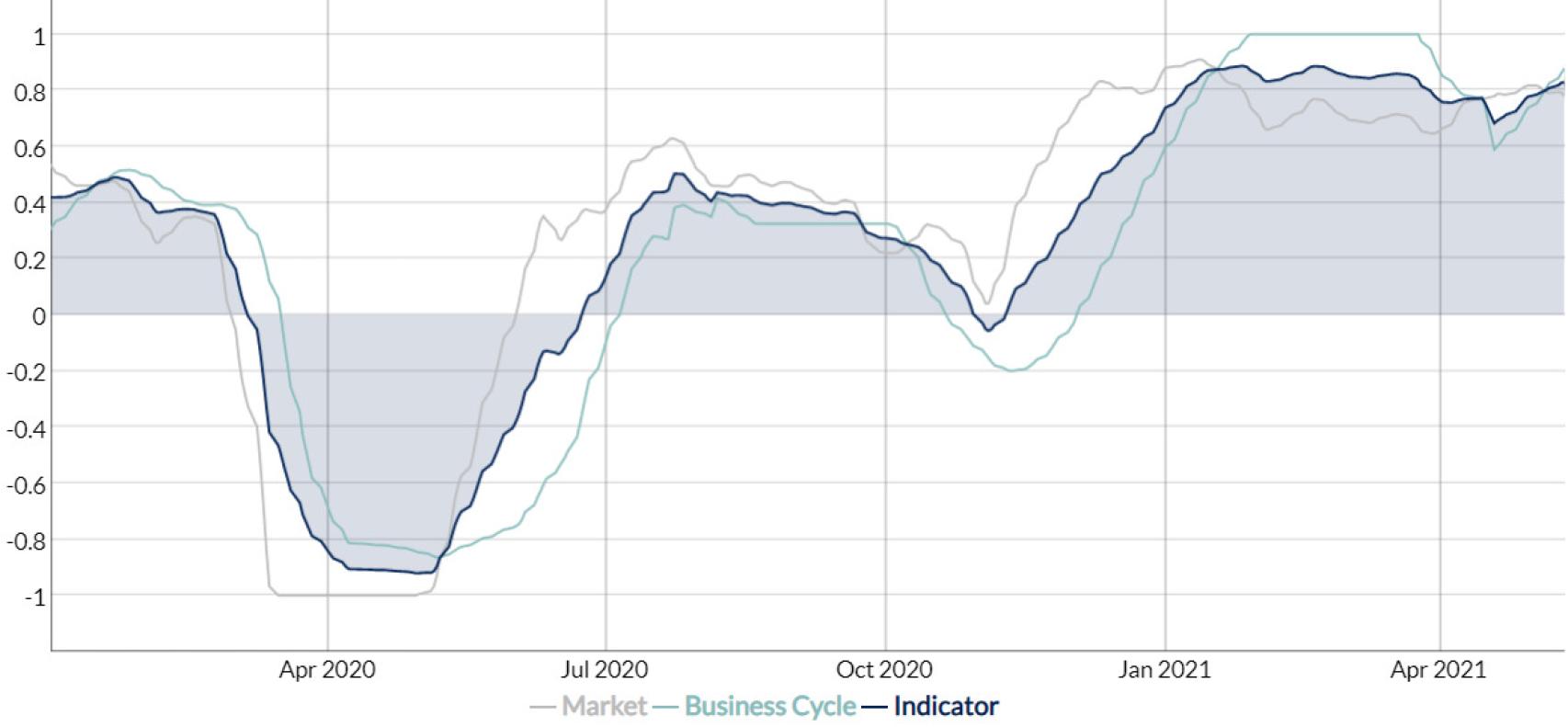

Indicador Global de Riesgo (2020-2021YTD).

El algoritmo cuantitativo proporciona señales a los gestores de la cartera en un rango predeterminado: entre -1 y 1.

1) Si el indicador se ubica por encima de 0 el modelo cuantitativo nos estará indicando que la tendencia del mercado es positiva y deberemos estar invertidos en renta variable.

2) Por el contrario, si el indicador se sitúa por debajo de 0 nos estará sugiriendo un posicionamiento más conservador, por lo que invertiremos en activos de renta fija y activos monetarios.

Los modelos cuantitativos y en concreto, el algoritmo aplicado a Welzia Global Flexible ofrecen flexibilidad y permiten virar la exposición a renta variable desde un 50% al 0% en apenas 24 horas, tal como ocurrió el 5 de marzo de 2020. De esta forma, en plena crisis de la Covid-19, la máxima caída de la cartera fue del 9%, frente a una caída máxima del 21,3% de una cartera 50% acciones europeas y 50% bonos europeos o del 34% en una cartera de acciones globales en euros.

***Jorge Martín es asesor del fondo Welzia Global Flexible y director de inversiones en EyePerformance