La gestión de la crisis derivada de la pandemia corre el riesgo de incurrir en un proceso de inflación.

A partir de los años 80 el mundo inició un proceso de desinflación que ha durado hasta nuestros días. Esta evolución ha generado un gran debate entre los economistas acerca del incremento generalizado de los precios de una economía, lo que se entiende como la inflación. Muchos consideran que la inflación ha muerto, otros que estamos en la antesala de una nueva era de inflación.

Para intentar posicionarse en el debate entre estos economistas, creo que es bueno recordar la fórmula cuantitativa del dinero, M x V = P x Q, de la que podemos obtener conclusiones sencillas. Esta fórmula recuerda, aunque parezca obvio, que los ingresos del productor, P x Q, deben ser iguales a los gastos del comprador, M x V, a nivel agregado de una economía.

Dado que la producción de un país viene dada por el capital físico y humano del mismo, junto a la tecnología utilizada para combinarlos de forma adecuada, ésta no es una variable fácil de modificar y se considera dada. Es lo que se conoce como el crecimiento potencial. Por tanto, un incremento de la cantidad de dinero de una economía por encima del crecimiento real de esta, lógicamente, sólo puede generar inflación a largo plazo.

Esta es la propuesta de la llamada Escuela de Chicago liderada por Milton Friedman, los Monetaristas, que consideran que a largo plazo la inflación siempre es la consecuencia de un incremento de la cantidad de dinero superior al incremento real de la economía y, por tanto, es exclusivamente un fenómeno monetario, fenómeno que tarda varios años en cristalizar. Ahora bien, es bueno recordar que, cuando la producción de un país está por debajo de su nivel potencial, el incremento de la cantidad de dinero no tiene por qué producir inflación, y lo mismo pasa si los agentes económicos deciden atesorar el incremento de dinero en vez de gastarlo.

El proceso desinflacionario de los últimos 40 años ha sido consecuencia de múltiples factores, pero uno de ellos ha sido el entendimiento por parte de los bancos centrales de lo expuesto con anterioridad. La “Gran Recesión” de 2008 implicó una inyección monetaria sin precedentes, pero, dado el desapalancamiento en el que estaba inmersa la economía, este dinero no llegó a la economía real y se quedó en la financiera. ¿Puede ser distinto ahora? Es posible.

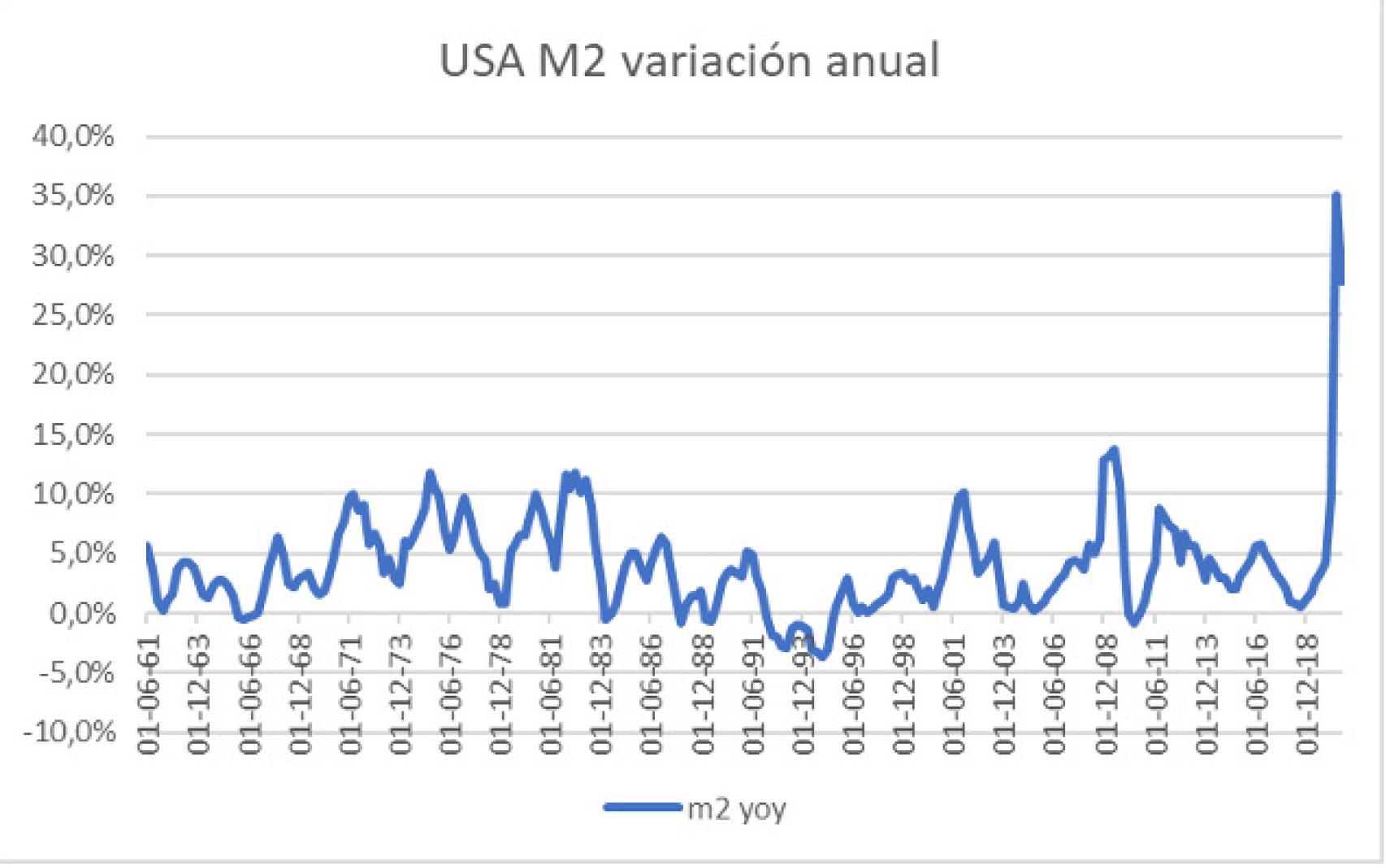

Tomando como ejemplo la economía estadounidense, las inyecciones monetarias y fiscales sin precedentes, como consecuencia de la pandemia, han implicado un incremento anual en la cantidad de dinero medida por el agregado monetario M2 de un 30%, una cifra desconocida en toda la historia.

Si mantenemos la hipótesis de que para otoño de 2021 la mayor parte de la población esté vacunada y se produzca un proceso de cierta normalización económica, parece muy difícil que la inflación no aparezca en 2022 o incluso antes, por mucho que el crecimiento de la economía de EE. UU. esté por debajo de su potencial.

Por su parte, no debemos olvidar que los sucesivos confinamientos podrían producir cierres de muchas empresas, lo que implicaría un cierto shock de oferta y amplificaría el proceso inflacionario en la economía, junto con una caída, o menor crecimiento, del PIB.

USA M2 variación anual

Dicho lo anterior, me decantaría por la segunda opción, el germen de un nuevo proceso inflacionario.

Al final, la clave estará en cómo actuarán los bancos centrales ante esta situación. Priorizarán impedir un proceso acelerado de inflación, pero también es posible que permitan crecimientos de los precios mayores que los vistos durante los últimos años con objeto de minimizar una posible desaceleración.

Para salir de dudas, lo mejor es mirar a la inflación descontada por el mercado a largo plazo, la que se cotiza en los bonos ligados a la inflación, el llamado break-even de inflación. En EEUU, esta magnitud a 10 años ha llegado recientemente al 2% desde los mínimos del pasado mes de marzo del 0,6%. Habrá que estar muy atentos a su evolución.

Como he comentado, los incrementos excesivos de la cantidad de dinero pueden tardar en manifestarse en los precios hasta dos años después de dichos aumentos. Esto significa que, si la inflación empieza a aparecer en 2022, durante la segunda parte de 2021 el mercado empezaría a descontarlo con más claridad.

Y si la inflación llega…

2021 será el año donde tendríamos que ir cambiando las estructuras de nuestras carteras gestionadas, reduciendo con intensidad el peso en bonos soberanos, y activos de renta fija en general, y manteniendo las posiciones restantes de renta fija con bajas duraciones y buscando la descorrelación en otra tipología de activos, activos que funcionan mejor en procesos inflacionarios. Me refiero al oro, a las materias primas, a los bonos ligados a la inflación y a activos inmobiliarios o de infraestructuras. Aunque la inflación aparezca, si esta no se desboca, no será un mal momento para combinar estos activos descorrelacionadores con mayores pesos en renta variable.

*** Pedro Mas, director General de Santander Private Banking Gestión, SGIIC.