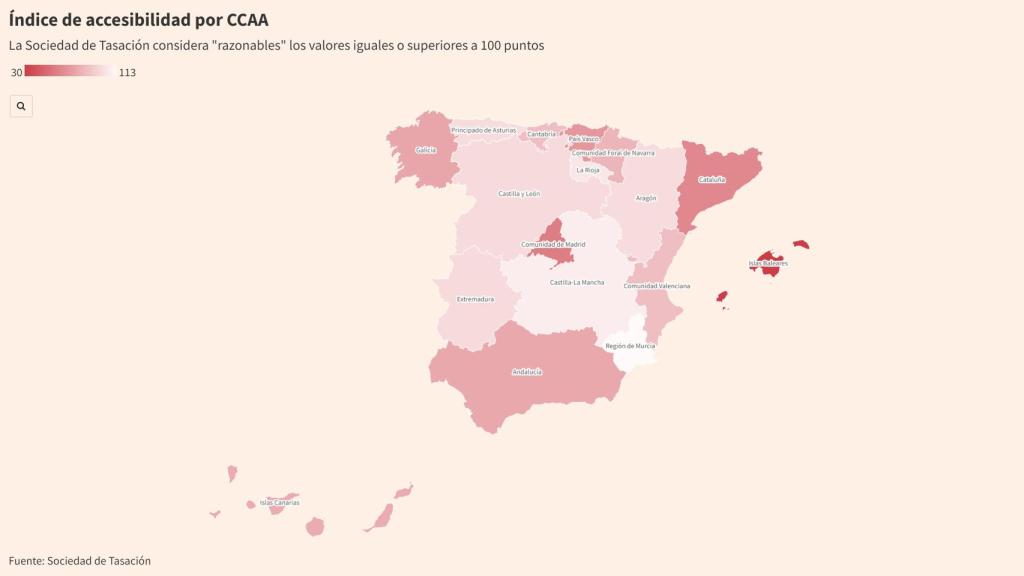

Índice de accesibilidad por CCAA

La subida del metro cuadrado y de los tipos elevan el endeudamiento para comprar una vivienda a niveles de 2012

El índice de accesibilidad elaborado por la Sociedad de Tasación se encuentra 27 puntos por debajo del nivel que se estima como "recomendable".

Los principales indicadores que miden la capacidad de acceso a la vivienda en España reflejan el agotamiento que en 2023 han provocado la subida de los tipos de interés y el aumento del precio del metro cuadrado.

En este sentido, el índice de accesibilidad de la Sociedad de Tasación -el último publicado- que determina el equilibrio entre el precio medio de la vivienda y la capacidad de endeudamiento adecuada para la adquisición de la misma, se sitúa 27 puntos por debajo de lo recomendado.

Así, mientras el nivel óptimo de la ratio sería de 100 puntos, España cerró el curso pasado con 73, la cifra más baja desde el segundo trimestre de 2012, cuando esta se situó en 71 puntos. Esto significa que, en el mercado nacional y de media, un ciudadano se endeuda 29 puntos por encima de lo "razonable" a la hora de adquirir una vivienda, según detalla la Sociedad de Tasación en su informe.

Cualquier territorio que muestre una cifra por debajo de 100 puntos obliga a sus ciudadanos a sobreendeudarse: cuanto menor es el número, peores facilidades de acceso, tanto a una vivienda nueva como usada.

El índice de accesibilidad estima la relación entre el poder adquisitivo real de un ciudadano medio y el teórico necesario para la adquisición de una vivienda. El resultado permite medir la distancia a la que se encuentran los salarios reales de los teóricos que serían necesarios para la adquisición de una vivienda media.

Para este cálculo se toman como base los ingresos brutos anuales publicados en el INE. La cifra resultante se somete a diferentes hipótesis de calculo de financiación mediante las que se obtiene la comparativa entre el salario real anual publicado por el INE y el teórico necesario para la compra de una vivienda media, según el análisis de mercado de la zona analizada.

En España, por razones obvias, la región con menor puntuación -y por ende el enclave donde es más difícil acceder a un inmueble con un salario medio- son las Islas Baleares. Esta situación deriva de una oferta inmobiliaria completamente orientada al alto standing y a un cliente extranjero.

Mallorca, Menorca, Formentera e Ibiza también cuentan con el hándicap de ser un territorio insular, por lo que al contexto social del mercado hay que añadir las dificultades geográficas. En concreto, en Baleares el indicador tan sólo alcanza los 30 puntos. Es decir, está 70 por debajo de lo que sería "saludable" para el comprador.

Por detrás de Baleares aparecen las comunidades donde se ubican los grandes mercados de la compraventa en España. Madrid (59 puntos), Cataluña (63 puntos) y País Vasco (70 puntos) no sólo están muy lejos de lo que la entidad considera como un valor "razonable", sino que están por debajo de la media nacional.

"Las comunidades que me indicas -en relación a Madrid, Cataluña y País Vasco- ya tienen un escalón muy grande. A nivel nacional la caída este año es de 16 puntos, y como país estamos muy por debajo de los 100 puntos de referencia, pero estas comunidades están incluso por debajo de la media nacional. Todo lo que sea estar por debajo de 100 significa que mi salario no me da para una cuota que me permita comprar una vivienda media", señala a EL ESPAÑOL-Invertia Consuelo Villanueva, directora de Instituciones y Grandes Cuentas en Sociedad de Tasación.

El índice marcó su valor más bajo a cierre de año en 2008, cuando este se desplomó hasta los 42 puntos de media en España. Tras el estallido de la burbuja inmobiliaria, despegó hasta los 177, valor con el que cerró 2016 y que supone el máximo valor de la serie histórica hasta la fecha.

Si bien todas las comunidades presentan descensos interanuales significativos, la Sociedad de Tasación remarca que aún hay cinco comunidades en las que se puede acceder a una vivienda sin endeudarse más allá de los parámetros "razonables". Son la Región de Murcia, Castilla - La Mancha, La Rioja, Aragón y Asturias.