La hipoteca a tipo fijo prevalece a la hora de adquirir un piso.

El meteórico avance de la hipoteca fija frente a la variable: cuál es más apetitosa de contratar

Quienes firman una hipoteca se decantan por la estabilidad que ofrece un tipo fijo dado que se encuentra en mínimos históricos.

Noticias relacionadas

Las estadísticas no mienten: ha aumentado el apetito por las hipotecas fijas frente a las variables. Algo que parecía impensable hace no mucho tiempo, cuando contratar una hipoteca a tipo fijo era una excepción a la regla.

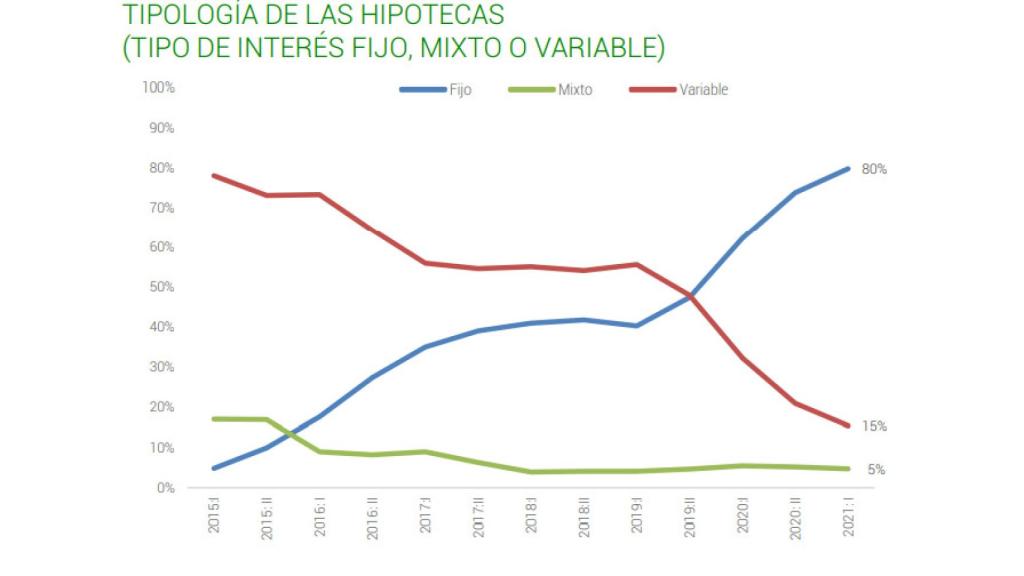

Sin embargo, la contratación de hipotecas a tipo fijo está subiendo como la espuma. Desde 2015, hasta ahora, se ha producido un crecimiento sin precedentes. En ese año, las hipotecas a tipo fijo sólo eran el 5% del total. En el primer semestre de 2021, ya suponen el 80%.

“En dos años, las hipotecas a tipo fijo han doblado su cuota de mercado en nuestro país”, según el ‘XXXIII Informe sobre el mercado de la vivienda’ elaborado por Tecnocasa y la Universidad Pompeu Fabra. Por contra, las variables se han desinflado como un globo pinchado: han pasado del 80% al 15%. Las mixtas están en el 5%.

La tendencia al alza de las hipotecas a tipo fijo se incrementa a diario. “Los usuarios se decantan por la estabilidad que nos ofrece un tipo fijo y el histórico que nos precede en tipos de interés”, señala Lídia Subirà, key account manager y responsable del centro de estudios de Trioteca.

La representante de la plataforma digital que acompaña al usuario en todo el camino hipotecario, y que integra la oferta hipotecaria de 37 entidades bancarias, añade: “El 91% de nuestros usuarios que han firmado su hipoteca en junio se han decantado por las hipotecas fijas para aprovechar el entorno actual de tipo fijos que se encuentran en mínimos históricos”.

Tanto monta, monta tanto

Esos mínimos históricos son una de las razones de este vuelco hipotecario. Actualmente, y según la asociación de usuarios financieros Asufin, tanto hipotecas fijas como variables bonificadas cuentan ya con un precio TAE “equivalente”. A saber: 2,37% para las fijas; 2,35%, para las variables.

Los préstamos bonificados con un interés fijo, es decir, los que incluyen la contratación de otros productos y la vinculación del cliente con la entidad, han descendido del 2,73% al 2,37%.

Evolución de los tipos de hipotecas. Fuente: Fotocasa.

Mientras que las hipotecas no bonificadas ofrecidas en interés variable reflejan una TAE media del 2,66% en julio de 2021. Hace un año era del 2,64%. El interés de las bonificadas, por su parte, ha pasado del 2,09% al 2,35%.

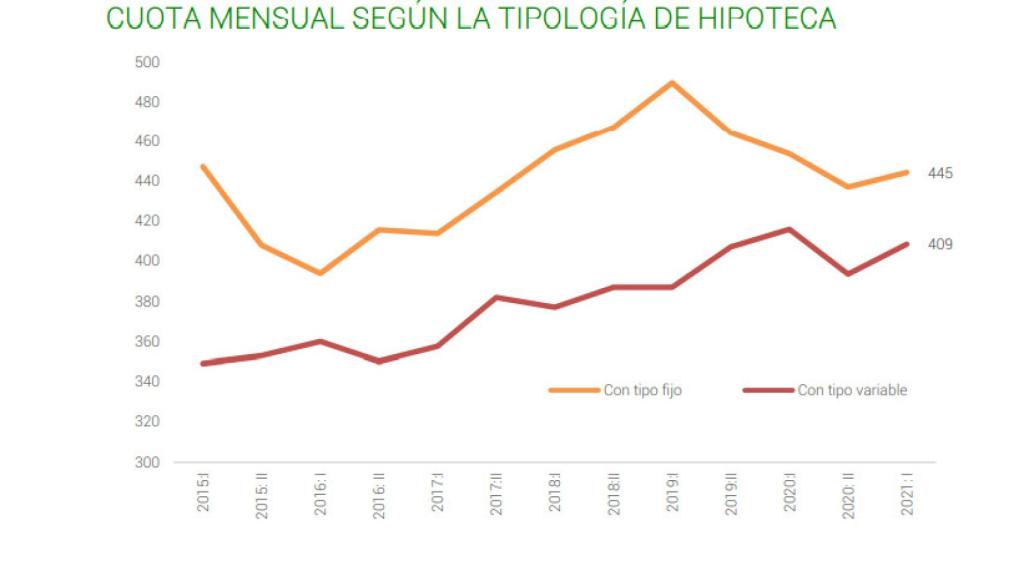

Asufin pone el ejemplo de una hipoteca de 150.000 euros a 25 años para explicar el traspaso a las hipotecas fijas. Por una hipoteca fija, pagaría una cuota mensual de 663,15 euros; con un variable, sería de 661,65 euros. La diferencia es de tan solo 1,50 euros al mes o 18 euros al año.

Según Tecnocasa, ha habido momentos en los que una hipoteca a tipo fijo suponía pagar cien euros más al mes frente a una variable.

Otro dato: según la Asociación Hipotecaria de España (AHE), el tipo medio de los préstamos fijos, con un vencimiento superior a los diez años, se situó en el 1,45% en el mes de abril. El tipo medio de los préstamos variables, en el 1,40%.

Un recorrido que viene sucediendo de manera paulatina desde que el euríbor cayó en terreno negativo. A partir de entonces, las entidades financieras han ido aumentado la comercialización de las hipotecas a tipo fijo. Las razones son claras: los ingresos están más garantizados, a la par que eliminan el riesgo de mercado. Así aseguran sus márgenes.

Poderosos atractivos

Una vez visto el interés de las entidades financieras por comercializar las hipotecas fijas frente a las variables, la pregunta que surge es qué hipoteca resulta ahora más interesante para el nuevo comprador.

“Actualmente, el tipo medio anual para las hipotecas a tipo fijo o variable ha convergido en torno al 1,6%. Así, claramente, los datos sugieren que para las nuevas hipotecas el tipo fijo es más interesante, pues no están sujetas a la incertidumbre de futuras subidas del euríbor a medio o largo plazo”, sugieren desde Tecnocasa.

Interés medio aplicado. Fuente: Fotocasa.

Lo que está claro es que el usuario se encuentra en un escenario en el que tiene la oportunidad de firmar un tipo de interés muy bajo durante todo el plazo de su hipoteca. “Para muchas familias, conocer bien los gastos mensuales y la estabilidad en la cuota de su hipoteca con un tipo fijo es algo indispensable”, apunta Lídia Subirà.

Hay que tener en cuenta que el plazo más común de una hipoteca en España viene a rondar las tres décadas. Firmar ahora, a la baja, es sinónimo de tranquilidad frente a la inestabilidad de lo que pueda suceder con un tipo de interés variable.

Pero, más allá del tipo de interés, hay que tener en cuenta otra serie de variables para decantarse por una u otra opción. Variables que van desde la edad de las personas que la solicitan, la situación socioeconómica por la que atraviesan, su aversión o tolerancia al riesgo, y el tiempo que estiman que necesitarán para cumplir con el compromiso firmado.

Incertidumbre o tranquilidad

Atendiendo a un estudio de ING, la hipoteca variable lleva aparejada consigo un relativo grado de incertidumbre. Y eso se puede traducir en buenas noticias (que baje) o en malas noticias (que suba). Son los más jóvenes quienes optan por ella porque, en su ideario, está el crecer profesionalmente.

De esa manera, si sube la cuota, podrán hacerle frente. También es la favorita para quienes firman por periodos inferiores a los diez años. A su favor tienen que el euríbor (que está sobre el -0,5%) no va a moverse a corto plazo.

Por lo que respecta a la hipoteca fija, está más indicada para aquellas personas cuya situación económica no variará en el futuro. Perfiles conservadores que prefieren vivir más tranquilos sin alterarse ante posibles vaivenes en la cuota a pagar. También para aquellos otros que firman por encima de los 20 años.

Cuota mensual fija y variable. Fuente: Fotocasa.

“En general, los perfiles en hipotecas fijas son más conservadores que los usuarios de hipotecas variables, ya que son personas que quieren amortizar la hipoteca de forma recurrente”, indica Lídia Subirà.

Y matiza: “Algo importante a destacar es que los perfiles que acaban formalizando una hipoteca a tipo variable lo que buscan es realizar amortizaciones parciales anualmente y liquidar antes de vencimiento el préstamo. Esto ocurre porque las entidades bancarias tienen una política más ventajosa en tipos variables para las amortizaciones”.

Según el INE (Instituto Nacional de Estadística), el número de hipotecas constituidas se disparó un 37,4% en mayo sobre el mismo mes del año 2020. Hablamos de 35.225 préstamos. Así continúa una tendencia al alza que comenzó en marzo tras cinco meses consecutivos de descensos.

El importe medio fue de 133.611 euros. El capital prestado, por su parte, aumentó un 44,8% hasta los 4.706 millones de euros. El tipo de interés medio para el total de préstamos hipotecarios fue del 2,5%, con un plazo medio de 24 años. En el caso de las viviendas, fue del 2,31%, con un plazo de 25 años. El 39,9% de las hipotecas fue a tipo fijo; el 60,1%, variable.