La Fed está alimentando la nueva burbuja inmobiliaria en Estados Unidos

Los precios de la vivienda están en máximos históricos.

Noticias relacionadas

Cuando se critica la política monetaria ultra-expansiva de la Fed por ser la culpable de la llamada “burbuja de todo”, se suele citar los altos niveles de cotización de la bolsa, de las criptomonedas, de las materias primas… o el bajo tipo de interés al que se emite y negocia la deuda.

Sn embargo, pocos suelen citar el efecto que las inyecciones de liquidez de la Fed están teniendo en el mercado inmobiliario estadounidense.

Influye de dos maneras: por un lado los bajos tipos de interés y el constante auxilio de fondos al sector financiero, han rebajado el coste de las hipotecas.

Esto alimenta la facilidad de endeudarse de los consumidores que ven más fácil adquirir una propiedad.

Y por otro lado, la Fed compra cada mes 40.000 millones de deuda hipotecaria, por lo que las entidades financieras pueden obtener liquidez de los créditos que han concedido a los compradores a crédito.

Unos precios disparados

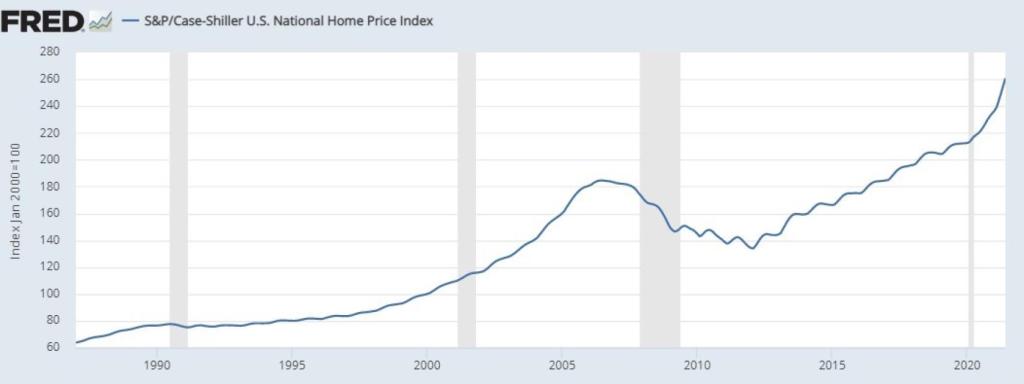

Como se puede ver en el gráfico, la espiral inflacionista del precio de la vivienda ha dejado muy atrás los peores momentos de la burbuja de comienzos de este siglo:

FED

Se podría argumentar que la causa es el aumento del nivel de vida, de los bajos tipos de interés y la mayor facilidad de crédito que animan a los inversores.

Efectivamente, hay mucho de eso: la vivienda se ha convertido en un activo muy rentable para muchos inversores. Pero ¿y para los que deben hipotecarse si quieren comprar una propiedad?

Según la Mortgage Bankers Association el importe medio de las hipotecas solicitadas en los Estados Unidos ha marcado un máximo histórico algo por encima de los 400.000 dólares.

Una cantidad así, a pesar de los bajos tipos de interés, desanima a muchos posibles compradores de clase media y clase media-baja, aumentando los compradores que invierten para alquilar.

Crece la desigualdad

Grandes fortunas y fondos de inversión se destacan como actores importantes en el aumento de las transacciones inmobiliarias.

La rentabilidad que ofrece la compra para alquiler supera en mucho la de la renta fija.

Incluso los promotores de viviendas orientadas a alquilar a rentas bajas reciben beneficios fiscales de parte del gobierno a cambio de fijar precios de alquiler por debajo del precio medio del mercado.

De este modo el beneficio está garantizado, y el gobierno puede presumir de política social. Pero anima a que los propietarios sean, cada vez más, aquellos que arrendan a otros.

Esto aumenta la desigualdad entre los escasos propietarios de vivienda y un creciente número de alquilados, que además sólo pueden pagar gracias a subvenciones.

Los riesgos de esta situación

Aunque en relación al PIB no sea así, las deudas de los hogares estadounidenses están en máximos, y según el último reporte al final del primer semestre, han alcanzado la cifra de 15 billones de dólares.

De ellos, casi 11 billones son deuda hipotecaria. En segundo y tercer lugar, a mucha distancia, están las deudas estudiantiles y los créditos para la compra de automóviles.

Cualquier endurecimiento de las condiciones para acceder a los créditos, sea porque la Fed deja de comprar deuda hipotecaria (algo que podría empezar a ocurrir muy pronto) y eso desanime a los bancos a conceder tantas hipotecas, sea por un aumento de los tipos de interés, empeoraría muy rápidamente la situación financiera de millones de familias.

Y si bien no hay perspectivas de subidas de tipos cercanas, y cuando las haya se esperan muy moderadas, debemos tener en cuenta que las hipotecas en Estados Unidos suelen ser a tipo fijo a 10,15 y 30 años.

La rentabilidad en estos periodos, que están en niveles históricamente muy bajos, puede elevarse sin necesidad de un cambio oficial en la política de la Fed, simplemente por las expectativas.

No es una situación tan grave como la de 2008, pero estamos ante un fenómeno muy similar: altos precios, altas deudas, y demasiadas familias que sólo pueden pagar por una situación política y monetaria que, teóricamente, es temporal.