inditex_marcas

La 'nueva' Inditex: la evolución del dividendo delata a la compañía textil

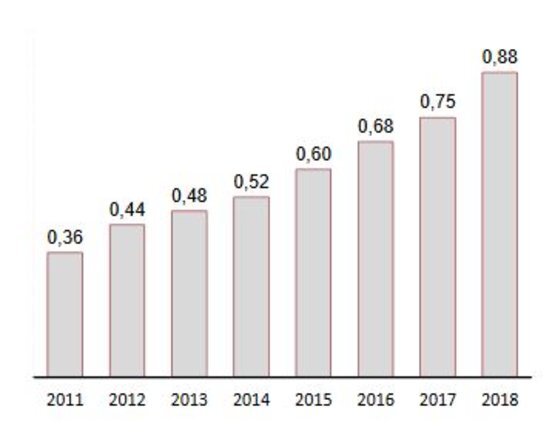

Desde 2012, la retribución de la empresa gallega se ha duplicado

En el mismo periodo, el beneficio ha crecido un 45%

Noticias relacionadas

La bolsa española siempre ha sido muy de dividendos. Tal vez por el perfil del inversor nacional, lo cierto es que las retribuciones han figurado –y figuran- entre los principales motivos para decantarse por una cotizada u otra.

Pero su trascendencia va más allá de un reparto entre los accionistas de una fracción más o menos lustrosa de los beneficios que esa empresa ha obtenido. Los dividendos dicen mucho de la estrategia de esa compañía, de su perfil, del sector en el que compite, de cómo ve el presente y el futuro. Porque no es lo mismo ser generoso en el dividendo porque no se encuentra mejor destino a ese dinero que ser más comedido porque la empresa necesita acometer más inversiones. Y porque no es lo mismo una empresa que viene creciendo que otra más madura. Cada una tiene unas necesidades de financiación distintas y cada una, por tanto, enfocará su política de dividendos de manera diferente.

Esta tesitura es en la que se encuentra Inditex. La textil gallega, referencia por su espectacular crecimiento y por los márgenes que exprime a su operativa, ha tenido que sentarse en el diván. Porque su crecimiento habitual, basado en ritmos de doble dígito, ya no es el que era. Y a partir de ahí todo cambia. De una empresa ‘growth’, como se denomina en la jerga financiera a las compañías que están en fase de aceleración y crecimiento, a otra ‘value’, la etiqueta que se cuelga de las que ya están más maduras y muestran menores ritmos de crecimiento.

Inditex no ha reconocido abierta ni oficialmente esta transición. Tampoco hace falta. Sus números hablan. En especial los relativos al dividendo.

Invertia97

El dividendo, como ninguna otra referencia, delata a la empresa presidida por Pablo Isla. Esta semana, con motivo de la presentación de los resultados de 2018, anunció que lo eleva un 17%, hasta los 0,88 euros. ¿Y cuánto creció el beneficio ese mismo año? Un 2,2%, hasta los 3.444 millones de euros.

La distancia entre uno y otro incremento es considerable. Pero es una tendencia cada vez más clara. Otro dato lo atestigua: desde 2012, la retribución se ha duplicado, al pasar de los 0,44 a los 0,88 euros, mientras que el beneficio ha crecido un 45%, de los 2.361 a los 3.444 millones de euros.

NI MEJOR NI PEOR... PERO SÍ DIFERENTE

¿Es mejor esta ‘nueva’ Inditex? ¿Es peor? Ni una cosa ni otra. Simplemente es lo que hay. Pura ‘ley de vida’ empresarial. En un sector expuesto, cómo no, a la competencia tecnológica, Inditex ya no podía mantener esos ritmos de crecimiento superiores o próximos al 10%. Sigue creciendo, pero menos, y continúa defendiendo unos márgenes envidiables para sus competidores, con un margen bruto próximo al 57% y uno neto del 13,2%, pero es ‘otra’ Inditex.

Eso sí, aun sin ser mejor ni peor, esta nueva realidad sí tiene implicaciones para un mercado que, a la fuerza, debe ajustar la valoración de Inditex, que ya no es una empresa ‘growth’ y por tanto debe mostrar unos múltiplos menos ambiciosos. Es, de hecho, lo que viene haciendo el mercado desde el verano de 2017.

Hasta entonces, el consenso de mercado, como el que recoge Thomson Reuters, le daba un precio objetivo de 38 euros. Desde entonces, y asumiendo que los síntomas de una desaceleración del crecimiento cada vez eran más palpables, empezó a recortar ese precio. Ahora se limita a los 28,91 euros. En el caso de la cotización, los más de 36 euros de mediados de 2017, que desembocaban en una capitalización superior a los 100.000 millones, han dado paso al escenario actual, con las acciones moviéndose entre los 24 y los 26 euros y un valor bursátil de entre 80.000 y 85.000 millones de euros.

Sobre esta cotización, los 0,88 euros de 2018 ya representan una rentabilidad por dividendo superior al 3%. Es decir, un retorno cada vez más interesante en un contexto aún marcado por los tipos de interés al 0%. Porque el dividendo es un reclamo tradicional de la bolsa española. Y ahora también ya para Inditex.