Sede del Banco Central Europeo Reuters

Un Euríbor más bajo sí es posible: el ejemplo del Eonia

La nueva metodología de cálculo para el Euríbor bajará más los tipos de interés para los hipotecados, el problema es cuándo.

Noticias relacionadas

En el año 2013, cuando la Comisión Europea impuso la multa más alta de su historia a seis grandes bancos por manipular el Euríbor, parecía que la referencia actual estaba sentenciada. Hacía falta un nuevo método de cálculo que las entidades no pudiesen manipular o, al menos, no con tanta facilidad. Esto es lo que quiere hacer ahora el Instituto Europeo de Mercados Monetarios (EMMI) y, aunque cada día va con más retraso, el nuevo cálculo puede resultar beneficioso para los hipotecados.

El Euríbor es el cálculo del tipo de interés que están aplicando los bancos cuando se prestan dinero entre ellos, lo que supone una referencia del precio del dinero en el mercado. ¿Cómo se calcula? Actualmente se hace a través de unas encuestas diarias a las principales entidades de la eurozona en las que indican el tipo de interés al que estarían dispuestas a aceptar las operaciones de financiación en el interbancario. Así es como se obtiene el tipo de interés que se está aplicando en el mercado y se crea así la referencia principal para los contratos financieros de la zona euro.

El nuevo Euríbor proporcionará una referencia más robusta y transparente, en línea con las expectativas del mercado, los reguladores y los consumidores

La clave está en el matiz: el cálculo se obtiene de encuestas del precio al que realizarían la operación. Esto significa que el cálculo no se realiza a partir de los datos reales que se están aplicando en el mercado y la tentación para que las entidades no reflejen la realidad en sus encuestas es evidente: cuanto más alto esté el Euríbor, más cobrarán por sus préstamos que estén referenciados a este indicador. En efecto, la Comisión Europea encontró que algunas entidades manipulaban sus respuestas y también lo hizo la Reserva Federal con el Libor.

El ejemplo del Eonia

Para evitar que esta manipulación se repita el Instituto Europeo de Mercados Monetarios quiere modificar el cálculo y utilizar como referencia sólo las operaciones reales. De este modo, el cálculo del nuevo Euríbor será igual que el del Eonia, que también está elaborado por el EMMI. Este indicador recoge precisamente el tipo de interés al que se realizan las operaciones financieras en el interbancario, pero sólo las que tienen un día de plazo. Esto es, que vencen al día siguiente.

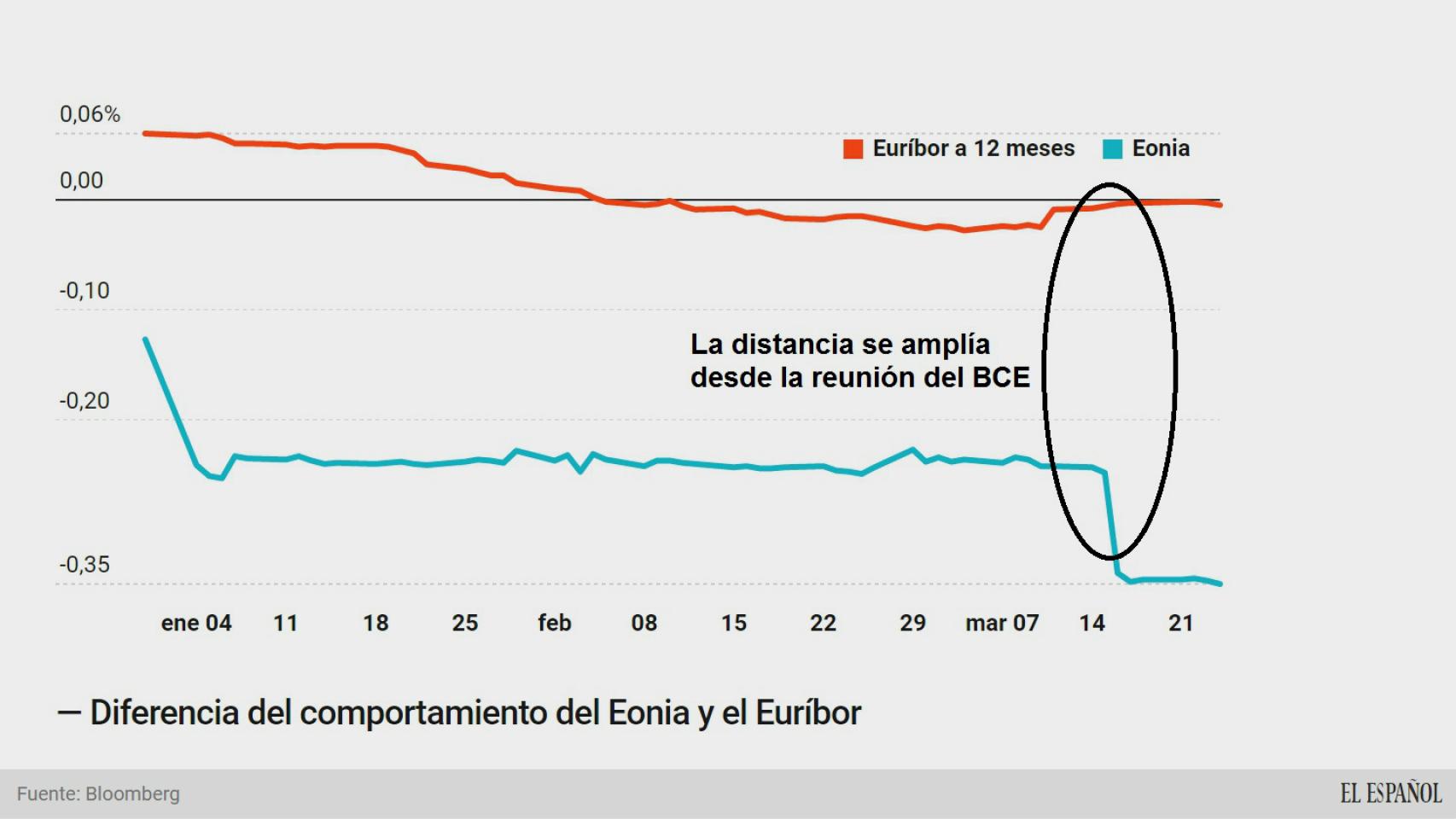

Esta es la base de cálculo que tendrá el nuevo Euríbor y que podría empezar a aplicarse a finales de año, o incluso retrasarse hasta 2017. Las entidades tienen motivos para querer que el cambio se retrase, ya que la nueva referencia tendrá un tipo de interés inferior muy probablemente. El ejemplo del Eonia así lo demuestra. Sin ir más lejos, después de la última reunión del Banco Central Europeo, en la que puso los tipos de interés en el 0% y en el -0,4% el de los depósitos, el Eonia sufrió un gran desplome, mientras que el Euríbor empezó a subir. Una divergencia que poco tiene que ver con la realidad del mercado. Según el EMMI, el nuevo Euríbor “proporcionará una referencia más robusta y transparente, en línea con las expectativas del mercado, los reguladores y los consumidores”.

Desde la reunión del 10 de marzo el tipo de interés del Eonia ha caído en 6 puntos básicos y el Euríbor ha subido en 2 puntos básicos. Esto hace que el Euríbor casi esté otra vez en positivo (-0,005%), mientras que el Eonia se hunde en terreno negativo hasta el -0,35%. Hay que tener en cuenta que es normal que el tipo de interés del Eonia sea inferior al del Euríbor, ya que los plazos son distintos: el Euríbor de referencia es a 12 meses y el Eonia, a una noche. Pero lo que es importante es cómo se han comportado de forma opuesta los dos indicadores en los últimos días.

El ministro de Economía, Luis de Guindos, ya ha asegurado que las pruebas que se están haciendo con el nuevo Euríbor dan una referencia más baja que la actual. La duda para los hipotecados es el cuándo, porque lo que estaba fechado para el 4 de julio se va retrasando sine die y, de este modo, el tipo de interés al que se referencian sus préstamos sigue siendo mayor del que debería si se atendiese a la realidad del mercado.

Un mercado estrecho

El cambio del cálculo tiene un problema importante: ¿Qué pasará cuando no haya operaciones suficientes en el mercado? El EMMI recoge el tipo de interés del Euríbor en varios plazos, aunque el de 12 meses sea el principal. Lo que ocurre es que en puede haber ocasiones en el que no exista suficiente profundidad de mercado, lo que llevará al índice a elaborarse con menos referencias y, por tanto, será más volátil.

En el caso de que no existan operaciones suficientes, el EMMI rellenará los datos que faltan empleando los del último día con datos útiles. Esta técnica, conocida como gap filling, servirá para que siempre exista una referencia, pero no reflejará la realidad del mercado. Si el número de operaciones en el interbancario se estrecha, este nuevo método de cálculo traerá problemas.