Sucursal del Banco Santander Reuters

Los tipos de interés bajos son un incentivo perverso para la banca

La baja rentabilidad empuja a las entidades a conceder préstamos de riesgo como los que provocaron la crisis.

Noticias relacionadas

La recuperación del sector financiero es tan endeble como son sus números. La situación de los bancos en España dista mucho de ser la ideal. Los problemas de solvencia de los años de la crisis han dado paso a los de rentabilidad, y son graves. Esta lectura es la que hace Standard & Poor’s de la situación del sistema financiero español y que es la misma que está haciendo el mercado. El castigo de los inversores está siendo mayúsculo: la mayor parte de los grandes bancos de la eurozona ya han perdido un cuarto de su capitalización, y la caída todavía continúa.

Los tipos históricamente bajos que ha impuesto el Banco Central Europeo con sus estímulos han permitido rebajar el coste al que se financian los bancos, lo que ha ayudado mucho a mejorar su perfil de riesgo crediticio. Parece que no hay riesgos, salvo situaciones concretas (como Deutsche Bank o la banca italiana), de que se produzcan impagos. La solvencia está a salvo, pero el efecto secundario de esta política es que está desplomando su rentabilidad. Los préstamos que conceden hoy las entidades ofrecen un tipo de interés muy bajo, lo que estrecha mucho las ganancias que consiguen las entidades.

Las entidades pretenden limitar esta caída de la rentabilidad elevando los volúmenes de préstamos concedidos, lo que ha provocado una pelea de precios para conseguir clientela. “Hay presiones competitivas en los precios porque no hay crecimiento del volumen”, indica Elena Iparraguirre, directora de Instituciones Financieras de S&P en España. Esta situación “genera incentivos para que los bancos asuman más riesgos”, advierte, “como por ejemplo, que se concedan créditos que en una situación normal no se concederían”.

Los resultados que está arrojando la Encuesta sobre Préstamos Bancarios del Banco de España están mostrando cómo las entidades financieras están concediendo préstamos con unos criterios menos estrictos y unas condiciones más laxas. Teniendo en cuenta el porcentaje neto (esto es, respuestas afirmativas menos negativas), un 60% de las entidades redujeron las condiciones que aplican a las sociedades no financieras en los dos primeros trimestres de 2015 y un 20% siguió haciéndolo en la segunda mitad del año.

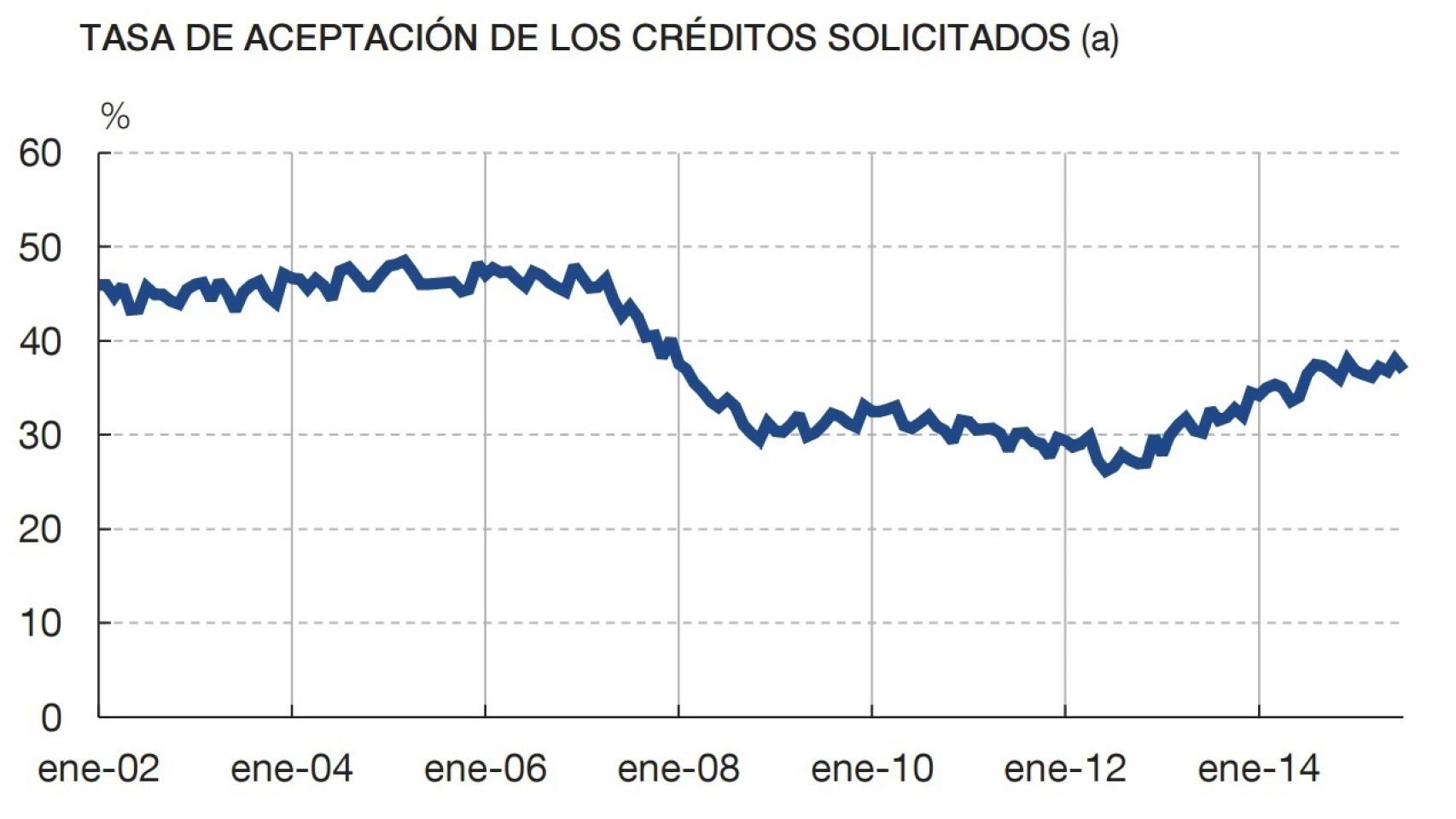

También se ha recuperado el porcentaje de solicitudes de crédito que aprueban las entidades, lo que se conoce como tasa de aceptación. Según el último Informe de Estabilidad Financiera del Banco de España, en la segunda mitad de 2015 los bancos estaban concediendo ya en torno al 40% de los préstamos demandados, el nivel más alto desde el estallido de la crisis en 2008.

La competencia por el crédito es positiva desde el punto de vista que permite a más empresas y hogares tener financiación. El problema es cuando las entidades empiezan a asumir muchos riesgos con sus préstamos. La experiencia de esta situación está de sobra conocida, ya que fue la causa principal que llevó a la crisis financiera del año 2008. "Será importante vigilar la evolución de estos indicadores", indica Iparraguirre, ya que es la forma de anticipar posibles riesgos.

¿Cómo ganar dinero?

La rentabilidad sobre recursos propios (ROE) de las entidades en España se situará en 2016 entre el 5,2 y el 5,5%, una cifra que, aunque pueda suponer un avance de medio punto respecto a los datos de 2015, sigue estando muy lejos del objetivo, que es llegar a doble dígito. La Autoridad Bancaria Europea (EBA) estima que la rentabilidad tiene que estar entre el 10 y el 12% y algunas entidades ponen su objetivo entre el 8 y el 10%. “Los tipos de interés van a seguir bajos a medio plazo, lo que es un problema para el sistema y puede hacer que se produzcan movimientos de consolidación”, explica Iparraguirre.

Las cuentas de resultados de los bancos van a seguir muy afectadas por esta baja rentabilidad, que, aunque este año aumentará, será sólo “gracias a las menores provisiones”, indica Iparraguirre. El margen para que el coste de financiación se rebaje ya es muy estrecho, por ejemplo, los depósitos apenas tienen potencial para descender 36 puntos básicos, según los cálculos de S&P. Por su parte, el recorrido que tienen los préstamos a la baja es mayor, en gran medida, por el descenso del Euríbor y por la competencia entre las entidades para aumentar sus volúmenes. Esto hace que la agencia prevea una caída de los ingresos de los bancos de entre el 3 y el 4%.

Las entidades tienen otros problemas, como es el nivel de activos improductivos en sus balances, que todavía es alto. S&P anticipa que la cartera de dudosos “seguirá alta, todavía en 2017”. Según sus estimaciones, las entidades seguirán deshaciendo esta cartera a ritmos de 35.000 millones durante este año, lo que rebajará los activos dudosos hasta el 14% este año y hasta el 11% en 2017. Tampoco esperan que vaya a producirse un descenso en el número de activos morosos, aunque sí en la entrada de nuevos activos en mora.