Los analistas nunca pusieron un precio tan bajo a las acciones del Banco Santander

Seis casas de análisis, entre ellas Morgan Stanley y Société Générale, han recortado su precio objetivo tras conocer sus resultados de 2015

Noticias relacionadas

Ana Botín, presidenta del Banco Santander, se ha mostrado contrariada con cómo está tratando el mercado a las acciones de la entidad. Así lo hizo ver durante la presentación de resultados del Grupo del pasado miércoles. Los inversores han castigado a sus acciones con un desplome del 46% desde abril, preocupados por los bajos tipos de interés, las exigencias regulatorias, el contagio de la banca italiana y los problemas de la economía de Brasil. Botín llegó incluso a lanzar un reproche: “El mercado no está entendiendo bien la rentabilidad que tiene Brasil para el Grupo”.

Pero el banco sigue sin el beneplácito del mercado. En los dos días posteriores a la presentación de resultados ha caído en bolsa un 3,8%, en línea con el descenso del sector. Pero lo que es más preocupante es el ritmo al que los expertos están recortando la valoración de las acciones de la compañía.

El mercado no está entendiendo bien la rentabilidad que tiene Brasil para el Banco Santander

Desde entonces han salido seis casas de análisis, de las 37 firmas que cubren al Santander y que están recogidas por Bloomberg, han recortado la valoración que hacen de las acciones de la entidad cántabra. Entre ellas se encuentran algunos grandes bancos, como es el caso de Morgan Stanley, que ha reducido su precio objetivo un 9,5%, al pasarlo de 5,3 euros a 4,8 euros.

También le ha dado un buen recorte Société Générale, en su caso del 12,5%, al rebajar su precio objetivo de 4,8 a 4,2 euros. Por su parte, GmbH ha recortado su valoración un 14,3%, desde 4,9 hasta 4,2 euros. Las otras firmas que han deteriorado su precio objetivo son Mediobanca, Nmas1 y Keefe.

El resultado de todos estos recortes de las valoraciones es que ahora tiene el peor precio objetivo de la serie histórica que elabora Bloomberg y que arranca en octubre de 2003. Nunca antes habían dado una valoración de 5,13 euros a sus acciones. Sólo en los últimos tres meses han recortado su precio objetivo un 15%.

El desplome de la acción en los mercados ha sido mucho mayor, por lo que el precio objetivo que marcan los analistas todavía recoge potencial para los títulos del Santander. Esto es, los expertos creen que el valor de sus títulos para los próximos doce meses es un 33% superior al actual. Sin embargo, se abstienen de recomendar sus títulos y la mayor parte, un 55%, aconseja mantener sus acciones, frente al 32% que insta a comprar y al 13% que dice vender.

Las ampliaciones de capital

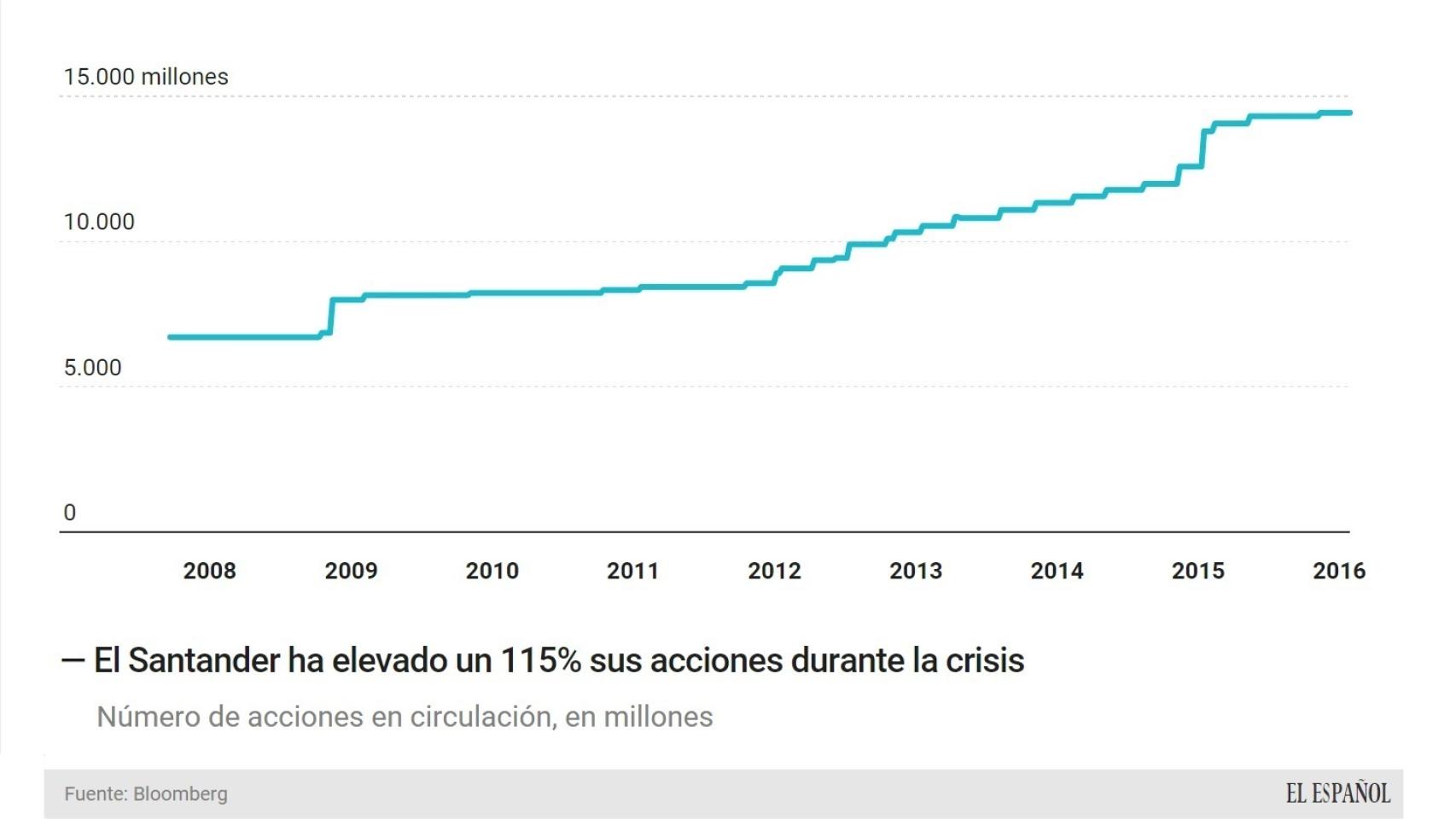

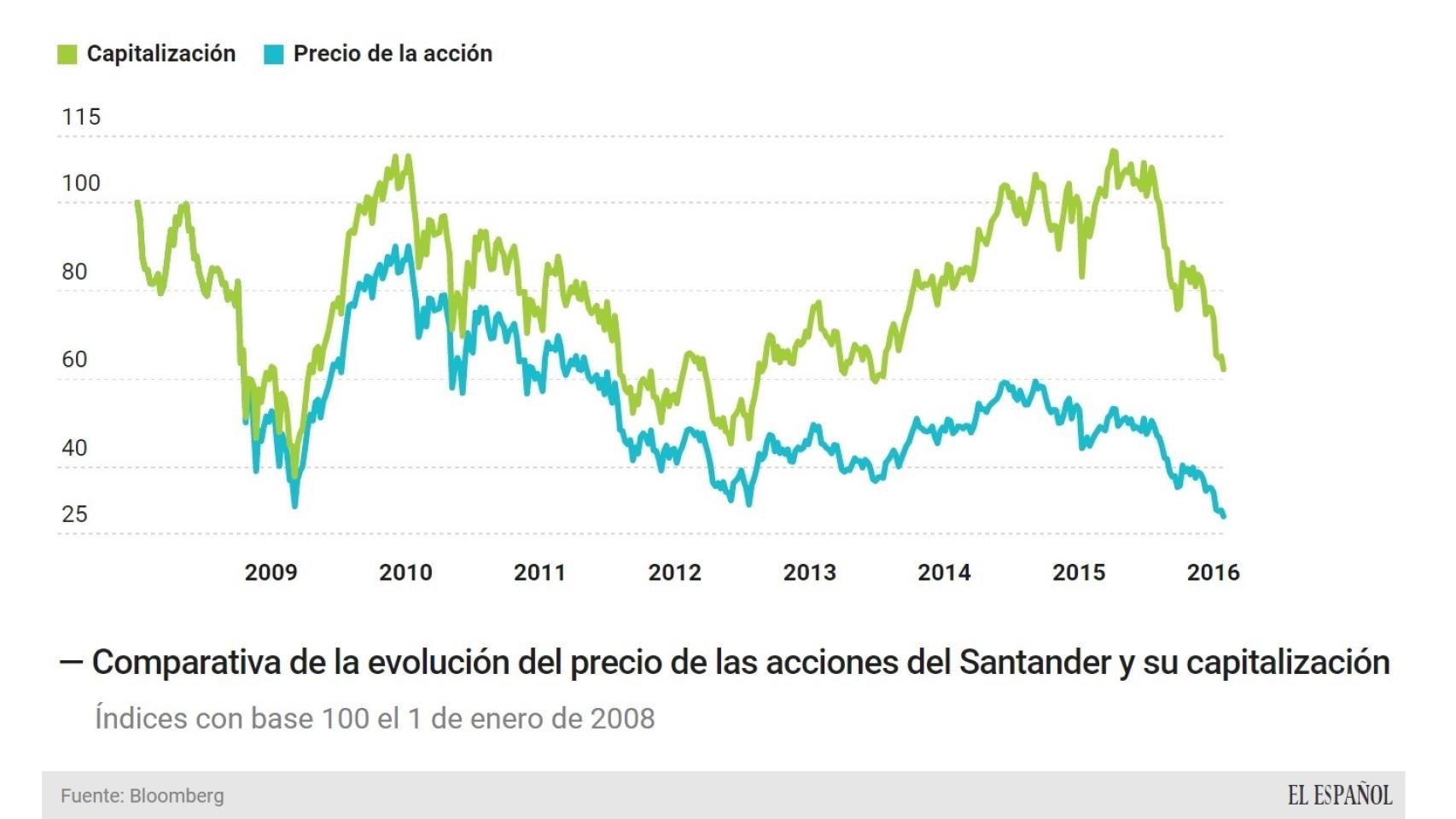

El Santander ha sido una máquina en imprimir acciones durante las últimas décadas, ya fuese con el pago del dividendo en acciones (scrip dividend) para lo que realizaba ampliaciones de capital, como por la venta de acciones nuevas para captar capital (como la ampliación que hizo hace un año). Estas ampliaciones han provocado que, aunque la cotización de la compañía haya subido con fuerza, el precio de sus acciones se sitúe en su nivel más bajo desde 1997.

Desde que empezó la crisis, el banco ha ampliado el número de acciones en circulación en un 115%, según los datos recogidos por ‘Bloomberg’. Esto provoca que, sin todas estas ampliaciones de capital y con la misma capitalización bursátil, cada acción del Santander tendría actualmente un precio próximo a los 8 euros.

Al igual que ocurre con la capitalización, también ocurre que la valoración que hacen los analistas de la compañía no está en mínimos históricos. El consenso de mercado recogido por Bloomberg pone un precio al Santander: 74.100 millones de euros. Esta es la valoración más baja que hacen de la compañía de toda la era Ana Botín. Cuando accedió al cargo, los analistas valoraban al banco en algo más de 85.000 millones de euros y durante su presidencia llegó a alcanzar una valoración superior a los 97.000 millones de euros.

Botín no duda en comprar

La presidenta del Santander lo tiene claro: su banco cotizando en 55.400 millones de euros es un caramelo, una gran oportunidad para comprar. Y eso fue lo que hizo el jueves. En concreto, compró 200.000 acciones a un precio medio de 3,97 euros, lo que supone una inversión en el banco de casi 795.000 euros.

Botín anunció en la presentación de resultados que uno de los principales objetivos del banco es generar valor a cada acción. El pago del dividendo en efectivo provocará que la entidad no necesite realizar más ampliaciones para remunerar con acciones, por lo que ahora puede centrarse en cuidar a todos y cada uno de sus títulos. El objetivo es aumentar el beneficio por acción (BPA), el dividendo por acción y el valor neto de los activos por acción (NAV), esto es, una vez descontadas las deudas.

Sin las ampliaciones de capital de la crisis, las acciones de Santander cotizarían cerca de 8 euros

Pero el Banco todavía tiene un camino difícil por delante para convencer a los analistas y los inversores, principalmente por la debilidad del sector. Las cuentas del último trimestre lo reflejan bien: “Todas las divisiones están bajo presión”, indica el equipo de análisis de Barclays. En su opinión, “existe debilidad subyacente en todas las divisiones en términos trimestrales, pero con Europa y EEUU mostrando los mayores descensos”, y alerta que “aunque el capital cumple con el objetivo, es débil”. La entidad tiene un ratio de capital CET1 (de máxima calidad) del 10% al cierre de 2015 y una ratio de créditos dudosos del 4,4%.

Botín reconoció durante la presentación de los resultados que la entidad apenas podrá elevar su beneficio. La entidad tendrá que cumplir los requerimientos de capital de los reguladores, que supondrán “cientos de millones de euros”, indicó la presidenta del Santander, así como mayores impuestos, lo que dificultará que su beneficio pueda crecer con fuerza.