El presidente de El Corte Inglés, Dimas Gimeno.

El Corte Inglés retrata su negocio para seducir al inversor español

La compañía busca captar hasta 300 millones de euros en pagarés, que cotizarán en el mercado español.

Noticias relacionadas

Hasta hace sólo un par de años parecía una hipótesis poco factible que El Corte Inglés pensase en acudir a los mercados financieros. Hoy, sin embargo, la realidad es bien distinta. Primero, se presentó ante los inversores en Dublín. Ahora, le tocará hacer lo propio en Madrid.

No es que el grupo de grandes almacenes esté pensando, al menos por el momento, en salir a bolsa. A día de hoy, su estrategia pasa por acudir primero al Mercado Alternativo de Renta Fija (el MARF) para obtener financiación adicional. En él ha registrado un programa de pagarés (deuda de corto plazo) por un importe máximo de 300 millones de euros que aún no ha lanzado.

La compañía presidida por Dimas Gimeno no ha desvelado todos los detalles de esta nueva emisión, más allá del importe máximo y de su duración. Este tipo de emisiones individuales podrán tener, según establece el MARF, un plazo de amortización de entre tres días hábiles y 731 días naturales (dos años al vencimiento) y su nominal unitario será de 100.000 euros. A partir de ahí, y una vez se conozca el importe de la emisión, se determinará su tipo de interés. Habrá, por tanto que esperar para ver cómo se concreta la emisión, pero el primer paso ya está dado.

La compañía de grandes superficies sí explica el porqué de este movimiento. Se trata de “diversificar sus fuentes de financiación, optimizar los costes de financiación de circulante y contribuir al desarrollo de una base inversora de renta fija”.

¿Por qué en el MARF?

El Mercado Alternativo de Renta Fija (MARF) ha llegado en este 2015 a su segundo año de vida. Hasta 17 compañías han emitido de manera individual en este mercado de Bolsas y Mercados Españolas (BME), la empresa privada que gestiona las bolsas españolas. Este mercado de renta fija no está regulado por la CNMV al igual que sucede con el MAB, su alter ego de bolsa, y a él suelen acudir empresas bastante más pequeñas que El Corte Inglés.

Desde su lanzamiento se han registrado emisiones por valor de 1.274 millones de euros, de los que permanecen en circulación unos 989 millones. En este contexto de cifras, la emisión de pagarés de El Corte Inglés supondrá el 23% del total. Será el tercer programa más grande registrado después de los 500 millones del broker Auriga y los 400 millones del fondo Fortia.

“Es una señal positiva para el MARF como mercado alternativo de renta fija, dada la relevancia de El Corte Inglés”, explican fuentes financieras. Su principal ventaja para las empresas que optan por él es que se trata de un mercado ágil a la hora de realizar operaciones. En cuanto a quiénes colocarán esta emisión entre inversores cualificados (no serán particulares), ésta correrá a cargo de seis entidades financieras Bankia, BBVA, Banco Popular, Banco Sabadell, Banco Santander y Caixabank.

Retratarse ante los inversores

Al igual que le sucedió en Irlanda (donde El Corte Inglés ha realizado dos operaciones similares por un importe total de 1.200 millones de euros a través de su división financiera -que el banco Santander controla en un 51%- y de Hipercor) para captar el interés de los inversores, la compañía tiene que desvelar cómo está su negocio. La compañía hace un retrato actualizado de sí misma.

En el documento remitido al MARF indica que cuenta con 1.556 puntos de venta. ¿Cómo los distribuye? Actualmente, opera 89 grandes almacenes (87 en España y dos en Portugal), 43 hipermercados, 187 supermercados y 4321 tiendas minoristas especializadas.

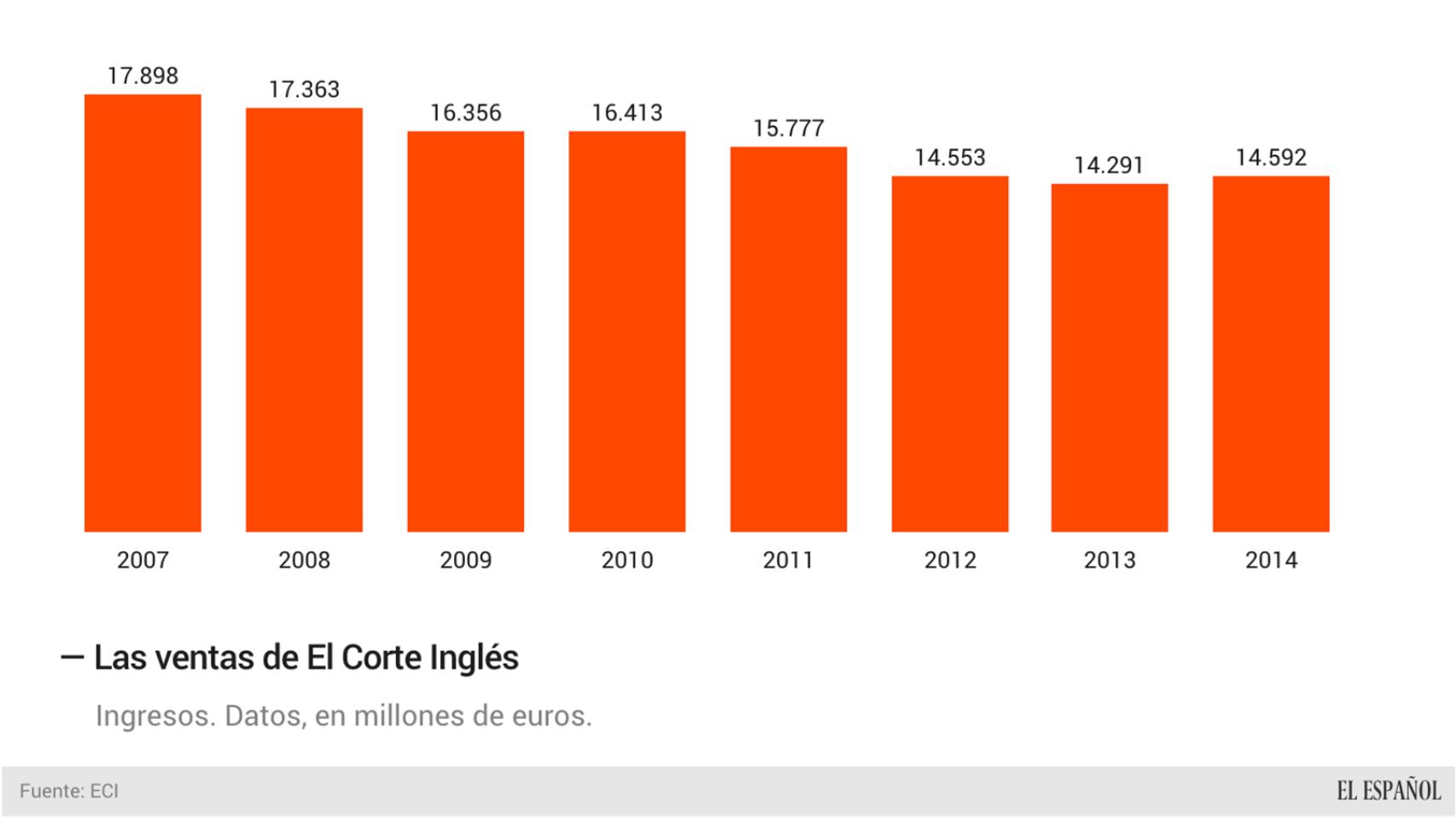

Evolución de las ventas de El Corte Inglés

Al cierre del último ejercicio (a 28 de febrero de 2015), visitaron sus grandes almacenes 645 millones de personas y su página web registró aproximadamente 227 millones de visitas. No desvela cuál es su facturación a través del negocio online, pero sí recuerda que sus ingresos totales fueron de 14.592 millones de euros.

Parte de su estrategia a futuro pasa por reforzar su negocio online. Precisamente, este jueves, la compañía ha anunciado la puesta en marcha de un servicio por el que entregará en dos horas las compras realizadas en su página web. Esta opción se concentra en determinadas secciones (como moda, complementos o informática, entre otros) y, por el momento, en seis ciudades -Madrid, Barcelona, Valencia, Málaga, Sevilla y Bilbao- que irá ampliando.

Financia cuatro de cada 10 euros que vende

El grupo explica en el folleto del MARF que financia aproximadamente el 42,4% de sus ventas. En total, indica, cuenta con 10 millones de titulares de su tarjeta de crédito. “Como resultado de ello, el grupo se encuentra expuesto a riesgo crediticio y financiero, lo que puede afectar negativamente a su situación financiera y a su resultado de explotación”, reconoce.

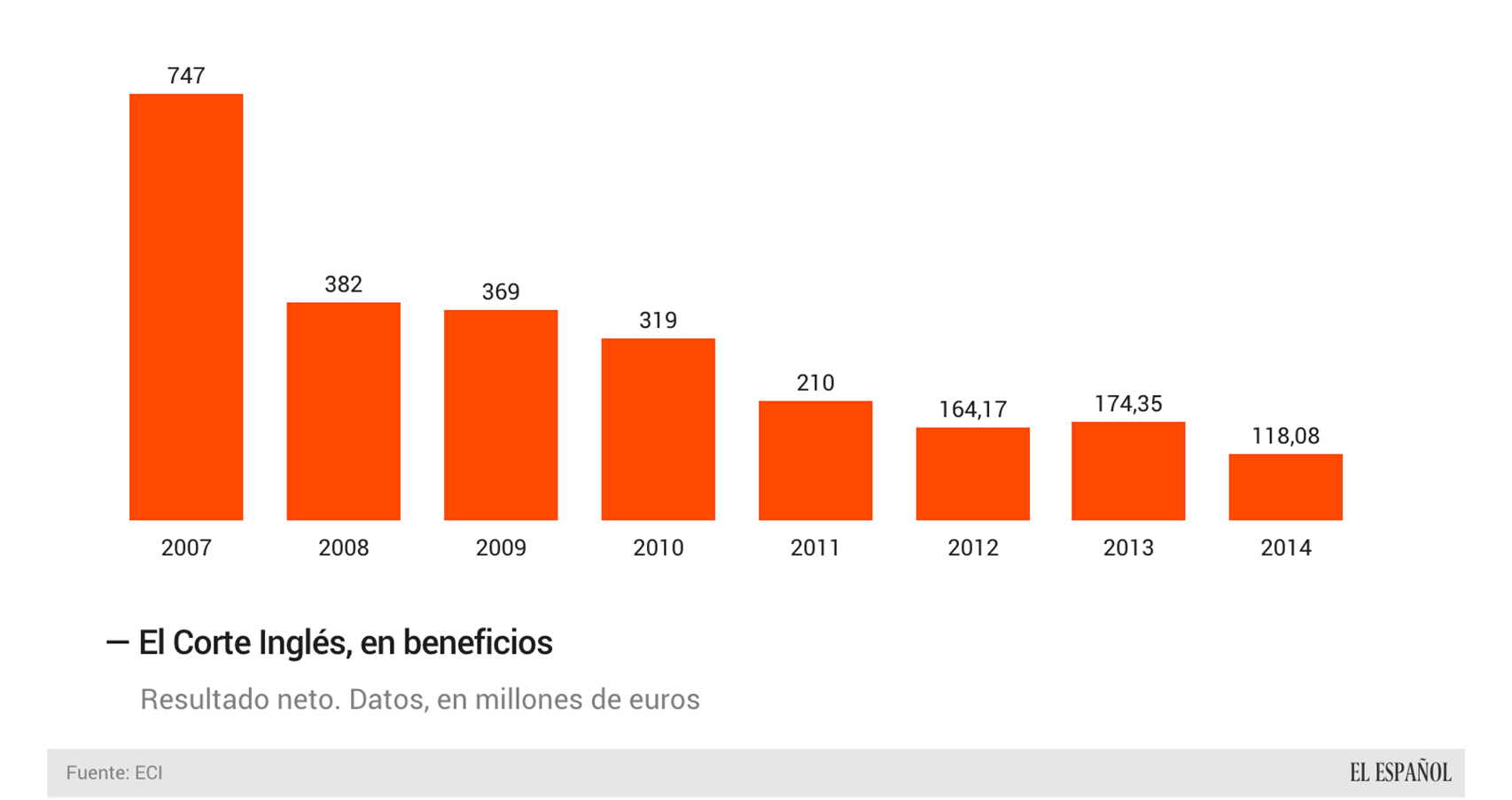

Evolución del beneficio de El Corte Inglés

En cuanto a su plantilla, para la compañía trabajan 91.437 empleados y para sus proveedores, cerca de 20.000. Además, indica que, de todo el personal de sus tiendas, aproximadamente 4.000 trabajadores son de origen extranjero, lo que representa el 4,3% del total.

¿Cuánto valen sus edificios?

El Corte Inglés cuenta, a día de hoy, con 9,8 millones de metros cuadrados de superficie inmobiliaria. ¿Cuánto valen? 15.800 millones de euros, según una estimación realizada en 2014 por Tinsa Tasaciones Inmobiliarias realizada “de acuerdo con criterios conservadores”, asegura.

Esos 15.800 millones superan con creces los 10.000 millones de euros en los que se valoró este año a sí misma al dar entrada en la compañía al jeque catarí Hamad Bin Jassim (HBJ) Bin Jaber Al Thani. El ex primer ministro de Catar acordó en julio inyectar 1.000 millones de euros en El Corte Inglés en forma de un préstamo convertible en acciones de la compañía en tres años.

A cambio, la compañía aseguró que HBJ controlaría el 10% del accionariado. De ahí que la compañía se autovalorase en 10.000 millones de euros. O incluso menos porque, según reconoció, con esa misma inyección de 1.000 millones, HBJ puede llegar a alcanzar el 12,25% o, incluso el 15%, si se dan determinadas variables ligadas a sus resultados.

Sheikh Hamad bin Jassim Al-Thani Getty

El panorama de su deuda

El principal motivo por el que la compañía encabezada por Dimas Gimeno acude ahora al mercado alternativo español es para obtener liquidez, pero también para probar la respuesta de los inversores españoles sin pisar, de momento, la Bolsa o vender acciones. Por eso, en el documento explica cómo ha ido construyendo su pasivo financiero en los últimos años. En noviembre de 2013, suscribió un contrato de financiación mercantil con un sindicato de bancos por un importe principal máximo de 4.909,2 millones de euros.

“Este contrato se modificó por última vez en julio de 2015 y su saldo vivo a 30 de septiembre asciende a 2.593,4 millones de euros”, asegura. Según ese contrato, debe cumplir una serie de obligaciones que conllevan una docena de garantías. De hecho, asume que, a 30 de septiembre de 2015, “la deuda financiera del Grupo era de 4.529,4 millones de euros, excluyendo los compromisos de garantía y contragarantía financieras”.

Es decir, para rebajar su deuda a la mitad tiene que “dedicar una parte de los flujos de caja derivados de su actividad (incluyendo los dividendos y otros pagos recibidos de filiales) al pago del principal y los intereses derivados de dicho endeudamiento, lo cual afecta a su resultado financiero y posición financiera general”. Por ejemplo, cita que su endeudamiento “establece restricciones financieras y de otros tipos, que limitan su capacidad para, entre otras cosas, incurrir en endeudamiento adicional y gravar o enajenar activos”. Es decir, le limita a la hora de vender inmueble y filiales.

Riesgos de la compañía

Como responsable de la emisión, según el documento, está uno de los consejeros de referencia de la compañía, Carlos Martínez Echavarría, mano derecha del ex presidente del grupo, Isidoro Álvarez, fallecido en septiembre 2014. En el texto también reconoce cuáles son los principales riesgos de su actividad comercial. Explica que compite tanto con las tiendas tradicionales, como con el comercio online. Asume que su negocio “se ven afectados por el clima macroeconómico y político imperante, los niveles de deuda soberana y déficit fiscal, la liquidez y disponibilidad de crédito, el desempleo, los ingresos disponibles reales y los salarios”.

Si la economía española no continúa mejorando o se estanca o contrae en línea con años anteriores, la actividad del grupo podría sufrir efectos negativos

Por tanto, reconoce cómo la política macroeconómica influye en su actividad incluyendo las “actuaciones de la administración para incrementar el salario mínimo o las contribuciones a los planes de pensiones así como alteraciones en los tipos de interés, la confianza de los consumidores y la percepción de las condiciones económicas por parte de los consumidores”.

Y como su actividad se concentra en España y, en menor medida, en Portugal “si la economía española no continúa mejorando o se estanca o contrae en línea con años anteriores, la actividad del grupo podría sufrir efectos negativos”. También señala el riesgo de la consolidación de la actividad comercial por lo que la compañía “no puede garantizar que dicha consolidación del mercado no se produzca en detrimento de su posición de mercado”.