Mercado eléctrico con un fondo de energías renovables.

Se adelanta la primavera ‘caníbal’: llega el precio negativo al mercado eléctrico antes de tiempo por la hidroeléctrica

Con un precio del gas que ya supera los 40 euros/MWh, se espera que la diferencia entre la hora más cara y la más barata sea mayor .

Más información: La sobreoferta fotovoltaica y la abundancia hidráulica hunden el precio mayorista de la electricidad un 44,3%

Desde hace tres años, el mercado mayorista de electricidad en España observa cómo se adelanta la primavera 'caníbal' por una mayor entrada de capacidad fotovoltaica, a la que le ayudan embalses muy llenos para la generación de las centrales hidroeléctricas.

"Estamos ya con cerca de 3 GW de agua fluyente, por las lluvias de estas semanas y además embalses muy altos", explica en redes sociales Javier Revuelta, senior Principal en AFRY Management Consulting.

Será "una semana barata, y en breve bajará mucho la demanda y subirá mucho la solar. Veremos los primeros negativos el próximo fin de semana, que pronto empiezan. En pocas semanas, empieza el festival de ceros y negativos", en mercado diario.

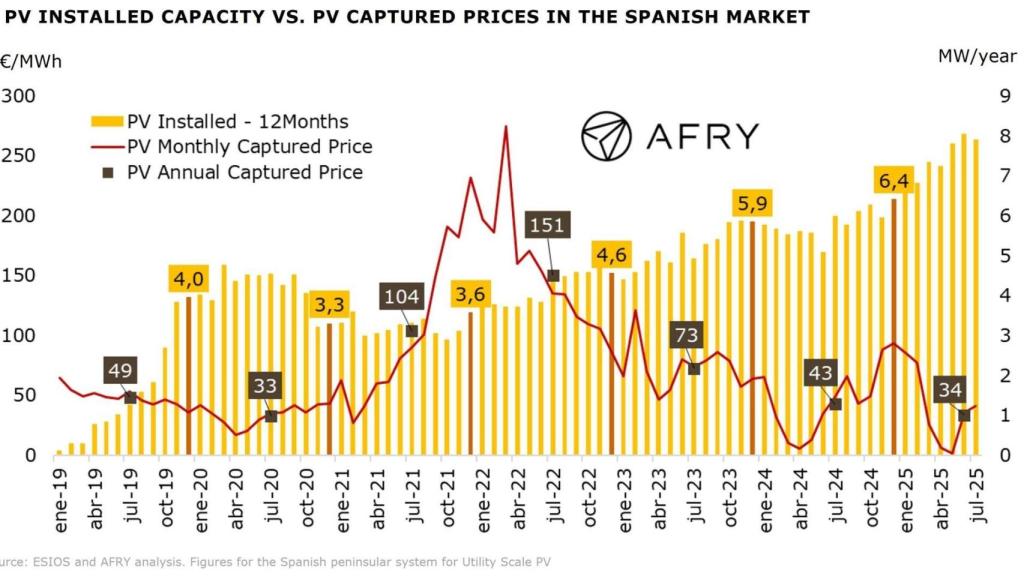

"Y lo peor está por llegar en la primavera de 2026, al haber entrado en el último año casi 8 GW adicionales de solar fotovoltaica", señalan fuentes del sector eléctrico a EL ESPAÑOL-Invertia.

Esos 7 GW no son una buena noticia porque la sobreoferta solar tumbará aún más el precio en el pool "hasta niveles negativos nunca vistos, por ejemplo a -25 euros/MWh, y eso es una ruina para los promotores", añaden las mismas fuentes.

"La inercia de instalación de los últimos 3 a 5 años nos ha hecho conectar en 2025 casi 8 GW, a pesar de una tendencia de ingresos para los parques fotovoltaicos muy bajista, que en 2026 no llegará a los 30 euros (y a ver si llega a los veinte)", puntualiza Revuelta.

Según los análisis de esta consultora, la evolución de los precios medios mensuales capturados por la fotovoltaica han ido en descenso, superando los 200 euros/MWh en abril de 2022 -justo en el inicio de la guerra en Ucrania y la crisis energética, y bajando un año después por encima de los 50 euros/MWh en ese mismo.

CAPACIDAD FOTOVOLTAICA INSTALADA VS. PRECIOS DE CAPTURA FOTOVOLTAICA EN EL MERCADO ESPAÑOL

Ya en los meses de abril de 2024 y 2025 la tendencia es llegar casi a cero de media mensual.

Y los precios capturados de la solar al año cayeron de los 151 euros/MWh de 2022, a los 73 euros un año después, 43 euros en 2024 y 34 euros en 2025.

Un 'spread' muy rentable

Sin embargo, no todos son malas noticias. Mientras que el precio en las horas solares, cuanta más producción fotovoltaica hay, más baja el precio de la luz, en los picos de consumo de primera hora de la mañana y sobre todo, al caer la noche (entre las nueve y las diez), es el gas quien marca el precio, y se está encareciendo.

"Se va a disparar el 'spread', -la diferencia entre la hora más cara y la más barata en un día- pero todavía no mucho porque hay bastante demanda", explica a EL ESPAÑOL-Invertia, Francisco Valverde, experto en mercados eléctricos.

"Esta situación, dentro de un mes o dos, podremos ver unos 'spread' muy potentes", lo que beneficiará a la rentabilidad de quienes hayan instalado baterías.

El precio capturado de la fotovoltaica ha ido cayendo de forma estructural. Una fotovoltaica sin gestión que hace años capturaba precios en el entorno de 70–75 euros/MWh, hoy se mueve en el mejor de los casos cerca de 37 euros/MWh, con más horas a cero, vertidos y pérdida de valor real para el promotor, según señala BK Energies Energy Storage.

El mercado del gas subiendo

El encarecimiento del gas en el índice holandés TTF, el de referencia en Europa, a lo largo del mes de enero le ha situado ya por encima de los 41 euros/MWh.

"Se han sumado una serie de factores, como la ola de frío intenso con un frente ártico en Europa, que ha disparado un 11% el consumo más de lo esperado, los bajos niveles de almacenamiento, que han caído más rápido de lo habitual (están en el 46%) o la parada por mantenimiento o por avería de la nuclear francesa de Flamanville".

Además, también han sufrido bajas temperaturas en EEUU, por lo que las exportaciones de GNL (gas natural licuado) se han visto desviadas para satisfacer la propia demanda interna.

A eso se suma la competencia asiática, donde también sufren las bajas temperaturas invernales, y las incertidumbres geopolíticas con el conflicto en Ucrania y las tensiones en Oriente Medio.