Gasoducto.

Europa se prepara para el primer invierno sin gas ruso después de las sanciones a la importación de petróleo

Aunque Alemania advierta a su población de un posible corte de suministro de gas por el conflicto con Rusia, sobrevivirá gracias a la llegada de GNL.

Noticias relacionadas

- Bruselas pide a las empresas europeas que no acepten las exigencias del Kremlin para los pagos del gas

- Scholz dice que Alemania debe prepararse para una posible interrupción de las exportaciones de gas ruso

- La UE acuerda acelerar el llenado de los almacenes de gas y la búsqueda de alternativas a Rusia

En marzo, la UE se comprometió a reducir las importaciones de gas ruso en dos tercios en el plazo de un año. Se espera incluso que se acuerde una cuota mayor, y algunos expertos señalan que es posible si se aceleran las negociaciones con otros países productores y la llegada de GNL (gas natural licuado) por barco.

La pregunta es ¿qué viene después? ¿Cómo puede la UE prepararse mejor para el próximo invierno tras la invasión rusa de Ucrania? La respuesta es que se deben hacer preparativos para terminar de almacenar y cerrar el grifo al gas ruso que llega de Europa.

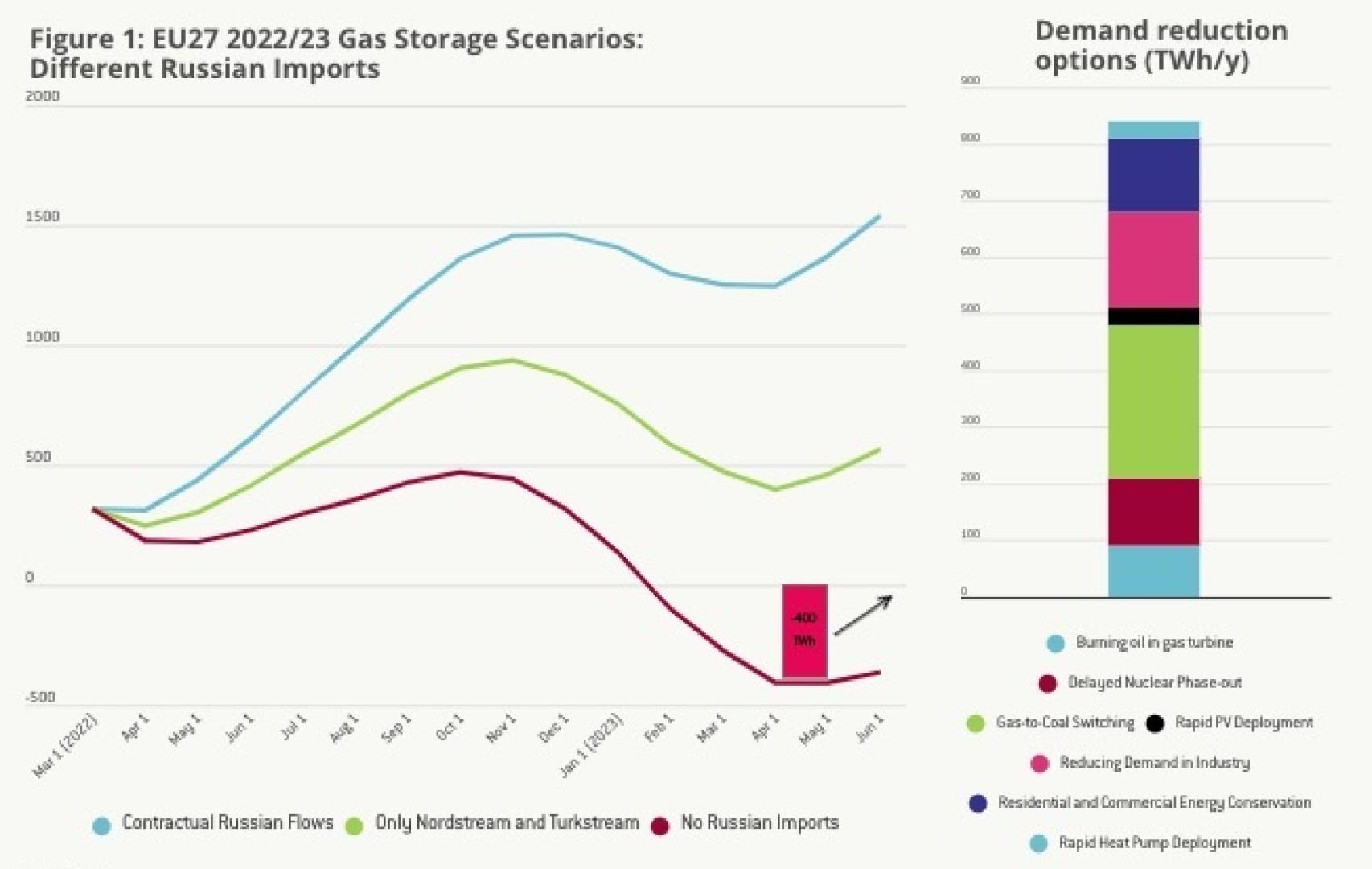

Según Bruegel, un think tank europeo especializado en economía, el desafío inmediato es volver a llenar los depósitos tanto como sea posible antes del próximo invierno. Y ha presentado tres escenarios para ver si Europa podría sobrevivir este invierno sin gas ruso.

Todos los escenarios comienzan con 320 TWh de almacenamiento en toda la UE el 1 de marzo de 2022. Se establece una demanda mensual de acuerdo con el promedio de 2018-2021 (440 TWh/mes en marzo de 2022 a 240 TWh/mes en los meses de verano).

"Elegimos esta suposición para permitir el cálculo de la reducción de la demanda necesaria para compensar los déficits de importación", dicen los expertos. "Suponemos que las importaciones desde el norte de África, Noruega y Azerbaiyán se mantienen en niveles similares a los últimos meses, a su máxima capacidad (en total 120 TWh/mes). Para GNL, asumimos niveles récord de importación, acercándonos a la capacidad técnica máxima de las terminales de regasificación (140 TWh/mes)".

Tres escenarios

Hay tres posibilidades sobre la mesa: una, que no haya importaciones rusas; otra, con importaciones rusas limitadas; y, una tercera, con importaciones rusas promedio.

Tres escenarios de importación de gas ruso a la UE

En el primer caso, Bruegel reconoce que las importaciones no rusas no serían suficientes para volver a llenar suficientemente el almacenamiento antes del próximo invierno. Europa necesitaría reducir la demanda en un mínimo de 400 TWh (o un 10%-15% de la demanda anual).

Pero abre la puerta a una posibilidad: que haya una cartera de opciones excepcionales que podrían reducir al menos 800 TWh.

Si son importaciones limitadas, esto es, que los gasoductos Nord Stream 1 y Turkstream operan en 60 TWh/mes (aunque que el tránsito de Ucrania, Yamal y los flujos a los Balcanes estén detenidos), habría cierto margen de maniobra.

Por otro lado, Gazprom, el gigante estatal ruso de gas, ganaría mucho dinero con los altos precios y mantendría el control sobre el suministro de gas de la UE, mientras que Europa aún sufriría un mercado de gas altamente volátil.

Y, por último, si se mantienen las importaciones rusas como en 2021. Serían aproximadamente igual a las obligaciones contractuales a largo plazo de Gazprom, sin sanciones energéticas de ninguna de las partes. Según los analistas, es probable que este sea el escenario predominante y permitiría que los almacenes se repusieran fácilmente y conduciría a precios más bajos.

Menor demanda

Las declaraciones del comisario europeo de Asuntos Exteriores, Josep Borrell, de marzo pasado, pidiendo a los ciudadanos bajar la calefacción de sus hogares y reducir así el consumo de gas, hicieron saltar las alarmas, pero no son las únicas.

Poco después, el primer ministro italiano, Mario Draghi, preguntó a su población qué prefería: la paz o el aire acondicionado encendido. El país apoya el veto a las importaciones de gas ruso, pese a su fuerte dependencia —compra a Moscú un 45% de sus suministros anuales, siendo detrás de Alemania, el segundo mayor comprador europeo—, si esta medida presiona para que el Kremlin cese su invasión en Ucrania.

Y, hace unos días, el cancillar alemán, Olaf Scholz, advirtió que los germanos deben prepararse para una posible interrupción de las exportaciones de gas ruso.

El margen de la UE para reducir la dependencia del gas ruso depende en gran medida de la demanda. Los altos precios, las posibles repercusiones económicas de la invasión rusa de Ucrania y la dinámica del sector eléctrico reducirán la demanda. La Agencia Internacional de Energía ya predice una demanda de gas más baja que en 2021. La mayor incertidumbre proviene de los cambios en la demanda relacionados con el clima, que por sí solos pueden cambiar la demanda de gas en un 10-30%.

El mercado del GNL

El gas natural licuado ha crecido hasta desempeñar un papel cada vez más importante en el mercado del gas. En 2021, el comercio mundial de GNL ascendió a 5400 TWh, con China, Japón y Corea del Sur como los mayores importadores del mundo. El aumento de la demanda y la escasez de oferta dieron como resultado que los precios del GNL se duplicaran con creces desde diciembre de 2020 hasta diciembre de 2021.

Los principales exportadores son Australia, Qatar y Estados Unidos. En 2021, EEUU aumentó las exportaciones en 340 TWh (con mucho, el mayor salto entre los exportadores) y se espera que se convierta en el mayor productor de GNL para fines de este año.

Y, en España, el escenario es bien parecido. Desde febrero pasado, Estados Unidos se ha consolidado como el principal exportador de gas natural a España y por segundo mes consecutivo las compras al país norteamericano de esta materia prima han superado a las procedentes de Argelia, que hasta finales del año pasado era el principal suministrador.

De este modo, el peso del gas natural de origen estadounidense supuso el 32,9% del total de las importaciones españolas, mientras que Argelia ocupa la segunda posición con el 23,2%. Una tendencia que sigue aumentando en el mes de marzo y abril.

En definitiva, la clave está en garantizar que se lleve la mayor cantidad de gas posible a la UE y se distribuya de manera justa entre los almacenamientos de los países. Es crucial para reducir la vulnerabilidad de la UE a una escalada prolongada.