Microsoft facturará todo desde España.

Microsoft facturará desde España aunque no tiene por qué pagar más impuestos

El cambio se produce en pleno debate europeo para crear un impuesto europeo a las ventas de las tecnológicas.

Es una de las cinco empresas más grandes del mundo. Y como sucede con la mayor parte de estas multinacionales, tiene una estructura fiscal con la que reduce al mínimo su factura impositiva en España.

Ahora Microsoft, fabricante del omnipresente sistema operativo para ordenadores Windows, introducirá un cambio importante: facturará las ventas de todos sus productos y servicios desde nuestro país. La medida decidida por la tecnológica, que mantiene dos litigios con Hacienda por el pago de 30 millones en impuestos no abonados, conllevará que declare más ingresos para su filial, aunque eso no significa más Impuesto de Sociedades.

Este giro en la estrategia fiscal, adelantado por el medio Economía Digital y confirmado por EL ESPAÑOL con fuentes oficiales de la compañía, tendrá lugar a partir del año 2018. ¿La justificación? “El negocio de Microsoft está evolucionando desde un software licenciado a una amplia cartera de dispositivos, plataformas y servicios en la nube”, asegura la empresa en una declaración.

La medida se llevará a cabo no sólo en España, sino en otros países europeos (Noruega, Suecia, Finlandia, Dinamarca, Bélgica, Suiza, Países Bajos, Austria, Italia, Portugal y Nueva Zelanda). ¿Qué va a significar para Microsoft y los impuestos que paga en España?

¿Cómo afecta a su negocio?

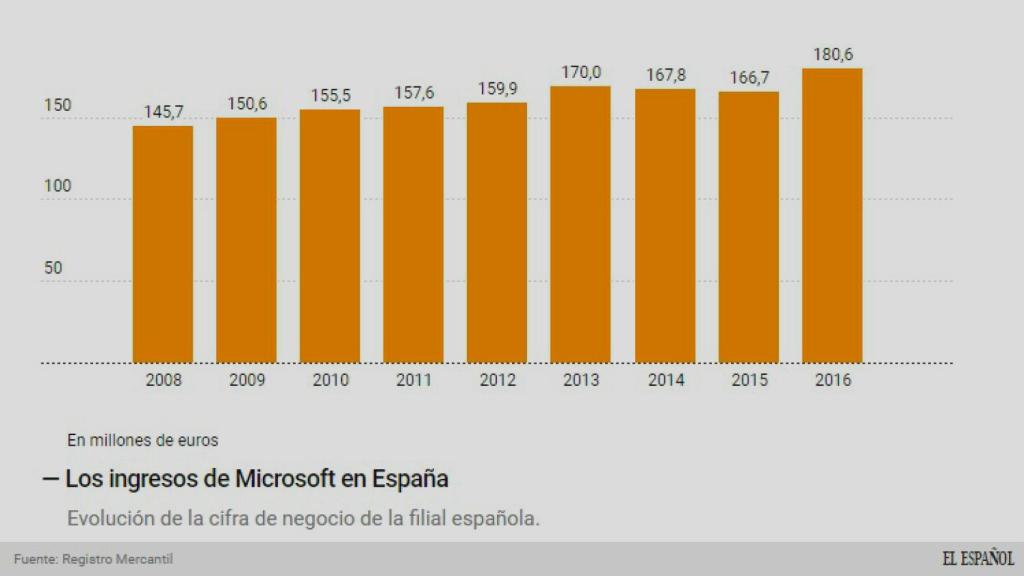

Hoy el fabricante del sistema operativo Windows opera en nuestro país con una filial -cuyo 100% de las acciones está en manos del holding, con sede también en España-. Esa sociedad, Microsoft Iberia, tiene dos tipos de clientes: otras sociedades del grupo, a los que factura diferentes servicios; y compradores de productos y servicios de su marca a los que cobra por consultoría y soporte. Con ellos, la sociedad facturó 180 millones de euros en su ejercicio fiscal 2016 -entre junio de 2015 y junio de 2016-.

Desde la compañía, pese a las peticiones de EL ESPAÑOL, se niegan a ofrecer más datos de cuáles de estos ingresos se verán afectados por este cambio en la política de facturación.

Según las memorias de los ejercicios anteriores, la filial tiene tres acuerdos suscritos con otras sociedades del grupo. Con Microsoft Ireland (132 millones de euros ingresados en 2016) “por servicios de soporte en ventas y marketing en relación a productos que Microsoft Ireland vende en España”. Con Microsoft Mobile Sales International OY Sucursal en España (47 millones), para los servicios relacionados con la venta de móviles. Y con Microsoft Corporation, para “servicios de soporte en I+D, que tienen la finalidad fundamental de verificar que los productos de Microsoft cumplen los requisitos legales regulatorios de aplicación en España”.

Estas son las ventas que se harían de manera directa por parte de la filial. Esto incrementará exponencialmente los ingresos declarados en España -se calcula que las comisiones en este tipo de operativa van desde el 8 al 12 por ciento-. El IVA será el mismo, pues desde 2015 también se paga el IVA local del país de destino de las facturas.

Los ingresos de Microsoft.

Todas estas comisiones sumaron, por ejemplo, en 2016 un total 139 millones de euros. ¿Los otros 66,9 millones? Corresponden a dos actividades que, en teoría, sí que factura de manera directa a sus clientes en España: la asistencia técnica a clientes en relación con productos adquiridos a la compañía y el asesoramiento en la migración de las aplicaciones a la plataforma de Microsoft.

Los precios de transferencia, clave

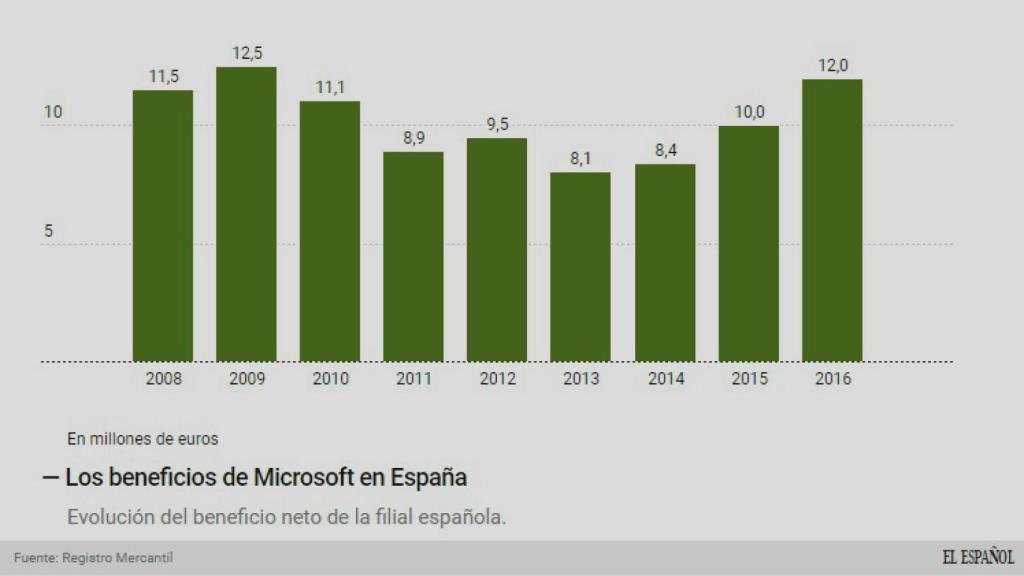

Con este nuevo cambio, la clave va a residir, como en otras empresas multinacionales, en el precio de transferencia. Hasta ahora, esos productos y servicios eran vendidos por la sociedad irlandesa. Ahora lo hará España. Pero, ¿qué implicaciones tendrá para el beneficio? En 2016, las ganancias brutas declaradas por la filial fueron de 19 millones (y el impuesto de Sociedades abonado fue de 7,4 millones).

Microsoft España distribuirá y cobrará los productos que, a su vez, han sido comprados a la sociedad irlandesa, que cuenta con la propiedad intelectual para la distribución internacional. El coste es el llamado precio de transferencia.

Este es el precio fijado para esos productos por la empresa y que, en muchas ocasiones, es utilizado por estas multinacionales para incrementar los costes de las filiales de manera artificial y, por tanto, reducir los beneficios en el mercado local y trasladarlos a Irlanda.

Remo Domingo, experto fiscalista y director de iAsesoria, asegura a EL ESPAÑOL que ese precio por los ‘royalties’ será fundamental para incrementar el Impuesto de Sociedades en España. Sin embargo, recuerda que la empresa debe justificar ante Hacienda esa fijación de precios y, por tanto, habrá que analizar qué margen de maniobra tiene para ello.

Los beneficios de Microsoft.

Para el secretario general de la organización de Técnicos del Ministerio de Hacienda (Gestha), José María Mollinedo, no será fácil justificar un incremento importante de los precios de transferencia por esos ‘royalties’ para reducir el Impuesto de Sociedades. “Desde el momento en que eso se factura desde España, van a seguir vendiéndose en el mismo precio; y la proporción de ese royalty debe quedar inalterada, porque no por facturar desde España va a ser superior”, apunta.

¿Por qué esta medida ahora?

La duda que surge ante este movimiento tiene que ver con el momento elegido por la empresa para cambiar su política de facturación. La justificación oficial: “A medida que las empresas se transforman digitalmente, este cambio nos permite trabajar con las preferencias de clientes y socios para contratar localmente con Microsoft”.

Sin embargo, las fuentes consultadas señalan que el entorno europeo ha debido influir en este cambio. Mollinedo explica que está sobre la mesa de todas estas multinacionales el paso dado por la Unión Europea para reclamar 11.000 millones a Irlanda por impuestos no cobrados a Apple durante los últimos años. Y también señala otro hito: la obligación de presentar información país por país.

“Es una manera de adelantarse ante cambios en el entorno”, ha asegurado Mollinedo, quien de todas formas insiste en que esta medida de ofrecer informes país por país sobre los ingresos de estas compañías tardará aún en implantarse.

En este contexto hay otro factor determinante: el debate impulsado por el Gobierno francés y que se está dando estos días en Europa sobre la necesidad de crear un impuesto único continental de hasta el 10% sobre las ventas (y no sobre los beneficios) en cada filial local de estas compañías.

Microsoft hoy por hoy cuenta, además, con dos litigios importantes con la Agencia Tributaria española que suman más de 30 millones de euros por dos inspecciones respecto al Impuesto de Sociedades pagado en los ejercicios 2004, 2005, 2007, 2008 y 2009.

Mantendrá su ‘truco’ fiscal de los dividendos

Al margen de la facturación de su actividad en España, la compañía mantendrá su estructura fiscal de ‘holding’ gracias a la cual se ahorra millones de euros en impuestos gracias a la figura: Entidad de Tenencia de Valores Extranjeros (ETVE).

Los dividendos repatriados desde España.

Según desveló EL ESPAÑOL, el fabricante de Windows logró repatriar 450 millones de euros de dividendos de sus filiales europeas sin tributar a través del hólding español. ¿Cómo? A través de esa ETVE, esos beneficios -por los que ha tributado en el país de origen- llegan a España para posteriormente salir a la matriz estadounidense esquivando al fisco español (y también al norteamericano, por el acuerdo de doble imposición firmado por EEUU y España).

Sólo en el ejercicio fiscal 2016, que va desde junio de 2015 a junio de 2016, la compañía logró enviar a la matriz estadounidense algo más de 20 millones de euros, según se refleja en la memoria.

El caso de Amazon

Esta medida tributaria de Microsoft ya ha sido implantada por otros gigantes tecnológicos. Es el caso de Amazon que a mediados del año 2015 decidió que todos sus servicios y ventas minoristas se facturaran en España.

El giro no ha servido, pese a todo, para conocer el negocio real de la empresa estadounidense. ¿La razón? Las ventas las lleva a cabo a través de una sucursal de la sociedad Amazon EU, con sede en Luxemburgo y que no desglosa por países. Este tipo de sucursales no tienen obligación de presentar cuentas en cada país.

Con una estructura fiscal basada en cuatro grandes filiales -para servicios generales, la nube, logística y publicidad online-, Amazon ha recibido un primer golpe de Hacienda en forma de inspección. La compañía se vio obligada a pagar 2,2 millones de euros tras una investigación por los ejercicios 2010 y 2011 en su principal sociedad.

El resto de los grandes del sector tecnológica mantienen su estructura de facturación. Facebook o Google mantienen en Irlanda su sede desde donde facturan los servicios (principalmente, publicidad) ofrecidos en España.