Vistas desde una empresa en una economía globalizada

La morosidad: el drama para las pymes que intentan atajar Ciudadanos y Podemos

Una de cada tres empresas que han desaparecido lo han hecho por los problemas con los plazos de pago.

Noticias relacionadas

- Autónomos y pymes en la España del XXI

- Hacienda revisará todos los contratos públicos para cumplir con la Ley de Morosidad

- Cuándo reclamar si tu operadora te incluye en un registro de morosos

- El endeudamiento de los hogares a través del 'crédito fácil' continúa creciendo

- El FMI mejora su previsión de crecimiento para España al 2,6% y la deja en línea con la del Gobierno

Aunque estemos saliendo de la crisis, en nuestra economía aún existen muchos problemas endémicos, como afirman diversos expertos. Uno de los más acuciantes es que la mayoría de empresas españolas se retrasa en el pago o se les imponen plazos de pago que resultan abusivos. Debido a este obstáculo nuestro país pierde competitividad y puestos de trabajo, como avisan los expertos

Ciudadanos, con el apoyo de Unidos Podemos, quiere llevar el martes al Congreso una ley contra la morosidad. El objetivo es establecer un régimen sancionador, con multas de hasta 820.000 euros, y un sistema de arbitraje para resolver los conflictos surgidos por el retraso en los pagos.

Al hablar de la morosidad podemos referirnos a tres realidades: cuando el cliente incumple el plazo de pago pactado, es decir, se retrasa; cuando una compañía en posición de dominio impone plazos de pago muy largos, y la tercera situación, no deseada por ningún empresario, cuando el cliente nunca paga.

A estas tres posibilidades debemos añadir las diferencias que existen entre las pymes y las grandes compañías, pecadores ambos de morosidad.

Las pymes son las que más sufren con las demoras y los plazos abusivos, porque se encuentran en una posición de debilidad a la hora de negociar y porque, cuando el dinero falta, deben financiarse con créditos a corto plazo que tienen altos costes financieros.

En cambio, las grandes compañías son las que más incurren en malas prácticas de pago, ya que tienen una posición de dominio a la hora de retrasarse en los desembolsos o de fijar los plazos.

Si pagas tarde, no te quejes de la economía

Cuando una empresa se retrasa en el pago el problema no se restringe al proveedor y al acreedor, es una cuestión que afecta al conjunto de la economía. El que una empresa, sobre todo las pymes, reciba el dinero 80 o 120 días más tarde aumenta sus dificultades para contratar, invertir, crecer, ser competitivo...

Es más, según el informe europeo de Intrum Justitia de pagos de 2017, 1 de cada 3 compañías considera que la tardanza en los pagos es una amenaza para su supervivencia. La razón es clara: para el dueño de un negocio pequeño la liquidez es vital.

Como explica el experto en la mejora de los procesos de cobro y en la recuperación de impagos Pere Brachfield, la diferencia en los plazos de pago entre dos compañías puede ser vital para su existencia.

Por ejemplo, dos compañías de bolígrafos, una francesa que recibe los pagos en 30 días, y otra española que tiene que esperar 90 días para cobrar. La francesa, aunque se tenga que financiar a través de créditos a corto plazo, pagará tres veces menos intereses que la segunda, que se verá obligada a aumentar el precio de su producto para hacer frente a esos costes financieros. Como consecuencia, las dos venden el mismo producto, pero la española será mucho más cara y, con ello, menos competitiva.

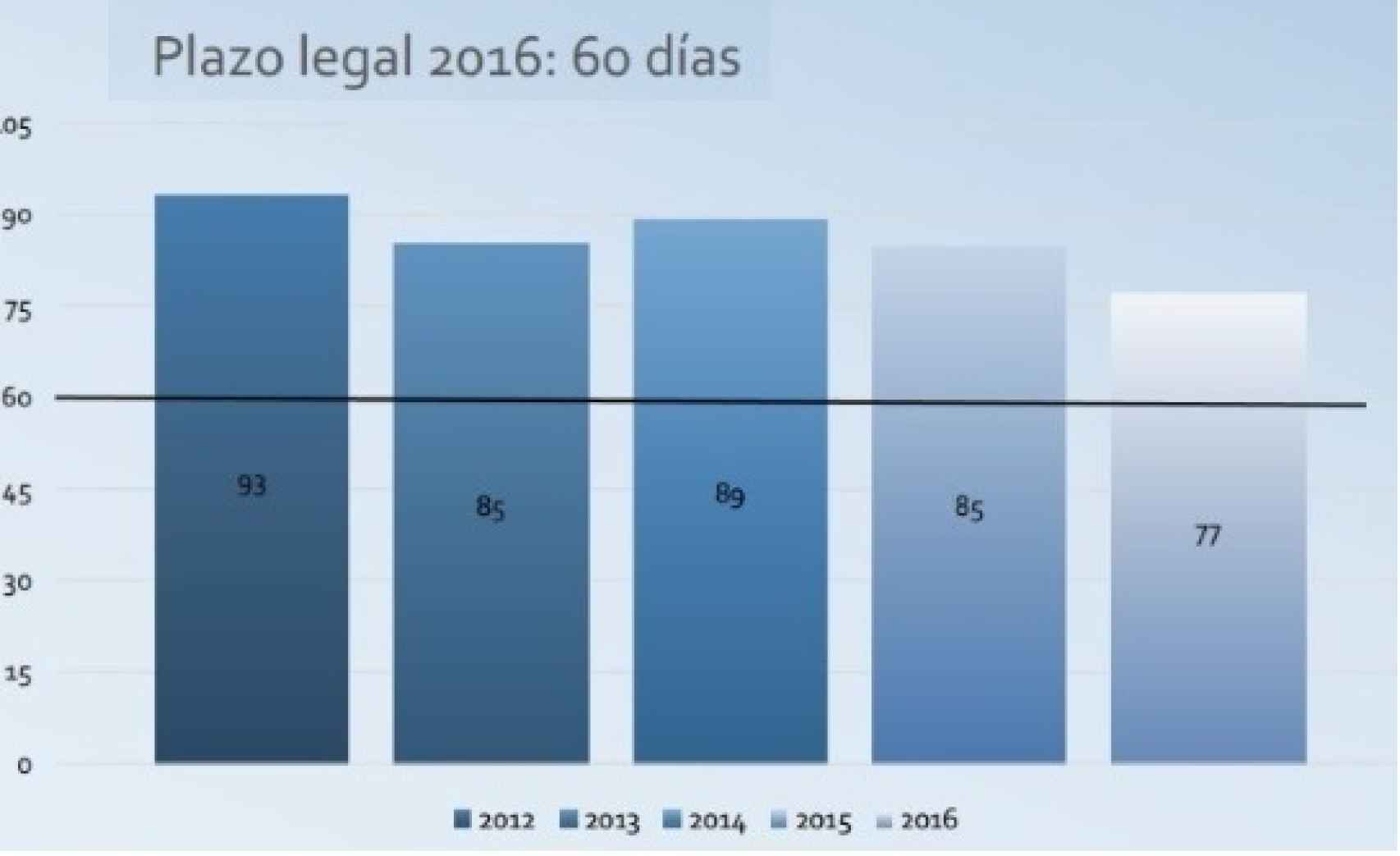

Evolución de los plazos de pago en España

Los plazos de pago se hayan reducido en los últimos años, pero lo cierto es que todavía sigue estando por encima de la media. Como afirma el experto Pere Brachfield, "la tendencia es a mejorar porque los bancos empiezan a prestar más dinero a corto plazo a las empresas, y esto mejora la liquidez y la tesorería, con lo que pueden pagar un poco mejor... Pero todavía falta mucho".

Para Julio Rocafull, experto en recuperación de impagados de AGM abogados, se tata de un "problema importante para el tráfico mercantil ordinario". Aunque esto solo pueda parecer un ejemplo, lo cierto es que la morosidad es una de las razones por la que las compañías españolas son menos competitivas que las europeas.

"Un emprendedor que quiera generar riqueza sí que tiene un problema con ello. Por eso hay que combatirlo" defiende Javier Martín, responsable del servicio de impagados de Legalitas.

Una lucha interminable

Tanto la Unión Europa como el Gobierno de España han tomado medidas para evitar la morosidad. Sin embargo, han resultado insuficientes en el primer caso, y casi ineficaces en el segundo, según la opinión de los expertos.

Desde el Consejo Europeo se elaboró, en 1996, una recomendación para que los Estados Miembros estableciesen una regulación contra la morosidad. Al final, y ante el incremento de este problema, se decidió establecer en el año 2000 una directiva que obligaba a los países a tomar medidas efectivas.

Esta norma se basaba en el establecimiento de un régimen sancionador a los deudores. Las compañías que se retrasaran en los pagos deberían pagar intereses de demora además de una indemnización al proveedor adeudado. A esto se añadió la posibilidad de suspender los acuerdos que fueran abusivos para los acreedores, aunque hubieran sido aceptados por las dos partes.

Esto ocurre también porque, como afirma Juan Carlos González, director general de Intrum Justitia, "es una financiación encubierta de los grandes a través de los pequeños". Por eso, el objetivo de esta directiva, según Pere Brachfield, era que a los proveedores les saliera más caro financiarse a través de este retraso que pedir un préstamo en el banco.

La idea era buena, y en España se implementó a través de la Ley 3/2004, por la que se establecía ese mismo régimen sancionador para luchar contra la morosidad, pero no tuvo la eficacia esperada, como muestran los distintos informes al respecto, y como afirma Julio Rocafull, de AGM Abogados para quien "desde la administración no se está haciendo lo suficiente". Defiende que se ha establecido una ley, pero no se ha regulado. Se debe crear un marco "donde unos puedan reclamar y otros tengan que pagar", si no, las pymes no se van a atrever a reclamar porque "está en riesgo su supervivencia".

España necesita una reforma urgente

En nuestro país el problema no son solo las medidas económicas, también lo es nuestra cultura empresarial.

Por un lado, muchas compañías hacen uso de su posición de dominio para imponer plazos de pago superiores a los permitidos por ley. En España, un 68% de los proveedores denuncian haber sufrido estas presiones abusivas. Como cuenta Julio Rocafull, de AGM Abogados, es una práctica habitual, ya que "hay grandes empresas que siempre son las que tiene los grandes contratos, y obligan a sus contratistas o proveedores" a aceptar sus condiciones "si quieren trabajar con ellos".

Captura pmcm final

A esto se suma el otro problema español, y es que nos falta una cultura de cobro. Como afirma el experto Pere Barchfield, al empresario español le da corte llamar al cliente y reclamarle el pago, sobre todo a las pymes.

Los españoles no se atreven a reclamar lo que se les debe, ni los intereses de demora ni la indemnización que les corresponde. Así lo muestra el informe de PMcM, que refleja que el 96% de los proveedores no exigieron la indemnización legal por el retraso en el cobro el año pasado, y el 91% no exigió los intereses de demora a sus clientes.

Julio Rocafull asegura que la mayoría de las empresas con las que trabaja "no reclama nunca, y a algunos de ellos les deben cantidades bastantes altas. Pero prefieren darlo por perdido" a que no les vuelvan a contratar.

Esta falta de iniciativa se puede deber al temor a enfrentarse al cliente o al simple desconocimiento ya que, según ese mismo informe, uno de cada tres empresarios ignora sus derechos.

Así, el valiente que se atreve a hacer la temida llamada y defender sus derechos se encuentra con un nuevo obstáculo: el deudor amenaza con que si el proveedor sigue con sus exigencias no se le pagará ni el principal de la deuda, ni los intereses, ni las indemnizaciones, ni nada.

A pesar de que los plazos de pago han mejorado un poco, todavía queda mucho trabajo. Mientras la media de pago en otros países europeos es de 30 días, con un máximo de 60; en España la medía se sitúa en 85 días. Muy por encima de lo permitido por ley. Juan Carlos González, de Intum Justitia, asegura que "en nuestro país hay una cultura de retrasarse en los pagos".

Las consecuencias de todo ello son devastadoras para la economía española: se eliminan puestos de trabajo, el país pierde competitividad, una de cada tres empresas desaparecen por la morosidad...

Por eso los expertos señalan la necesidad de reforzar las medidas sancionadoras y mejorar la cultura empresarial, tanto en los pagos como en los cobros, para romper el círculo vicioso de la morosidad española.

Pasos hacia delante por parte de los partidos políticos

Es un problema que no pasa desapercibido, por lo que se están llevando a cabo bastantes iniciativas para tratar de solucionarlo. Julio Rocafull defiende que se están dando algunos pasos positivos: "Parece que determinados políticos están abogando por un régimen sancionador, que se eliminen los pactos privados en los contratos entre empresas, que se arrope un poco más a los afectados por morosidad..."

Julio Rocafull hace referencia a medidas como la que plantea presentar Ciudadanos con el apoyo de Unidos Podemos. El partido del Albert Rivera presentará el martes una proposición de ley para atajar la morosidad. Su objetivo es establecer un régimen sancionador efectivo, con multas de hasta 820.000 euros, y un sistema de arbitraje que resuelva los conflictos con brevedad.

El establecimiento de sanciones era una de las medidas pactadas con el PP para la investidura de Mariano Rajoy. Pero, como comentan desde el partido naranja, ante la falta de respuesta por parte del Gobierno, Ciudadanos ha optado por llevar al Congreso su propia ley.

Además del régimen sancionador y el sistema de arbitraje, el partido pretende obligar a las empresas a publicar en sus memorias de cuentas anuales cuánto tardan en pagar, y crear un canal telemático para que cualquier persona, física o jurídica pueda comunicar incumplimientos en los plazos de pago. Son pasos hacia la transparencia que defienden la mayoría de los expertos pero que, recalcan, deben ser medidas efectivas.