El presidente de Telefónica, José María Álvarez-Pallete.

Telefónica lanza un mensaje al mercado: no es necesario vender activos para rebajar deuda

La compañía pretende ahorrar 2.000 millones de euros con el tijeretazo al dividendo, que afecta a sus miles de accionistas.

Noticias relacionadas

Imagine que quiere vender su coche. Es la única manera de hacer frente a una importante deuda causada por una serie de inversiones que ha ejecutado en los últimos años. El comprador es consciente de que usted necesita cerrar cuanto antes ese acuerdo. ¿Cuál es el efecto más evidente? Que el precio que esté dispuesto a pagar quien esté al otro lado de la mesa sea muy inferior del que usted tenía pensado ingresar. Es lo que Telefónica cree que le ha ocurrido con la venta de sus activos para reducir su endeudamiento. Las consecuencias: suspende ‘sine die’ la posible ‘colocación’ de Telxius y de O2, da un tijeretazo a su dividendo tanto para 2016 (0,55 euros por acción) y 2017 (0,40 euros por acción) y esperar a tiempos mejores.

El mensaje que se pretende lanzar al mercado: no es imprescindible vender activos cuyo precio puede ser castigado por la urgencia para cerrar la operación. “No queremos entretenernos en discusiones sobre medidas potenciales, simplemente las ejecutaremos cuando tenga sentido estratégico y creen valor”, ha asegurado durante la presentación de resultados ante analistas este jueves el responsable financiero, Ángel Vila, quien ha resaltado que el entorno no ha sido el más indicado para estas operaciones.

Reducción ‘a sangre’ de la deuda

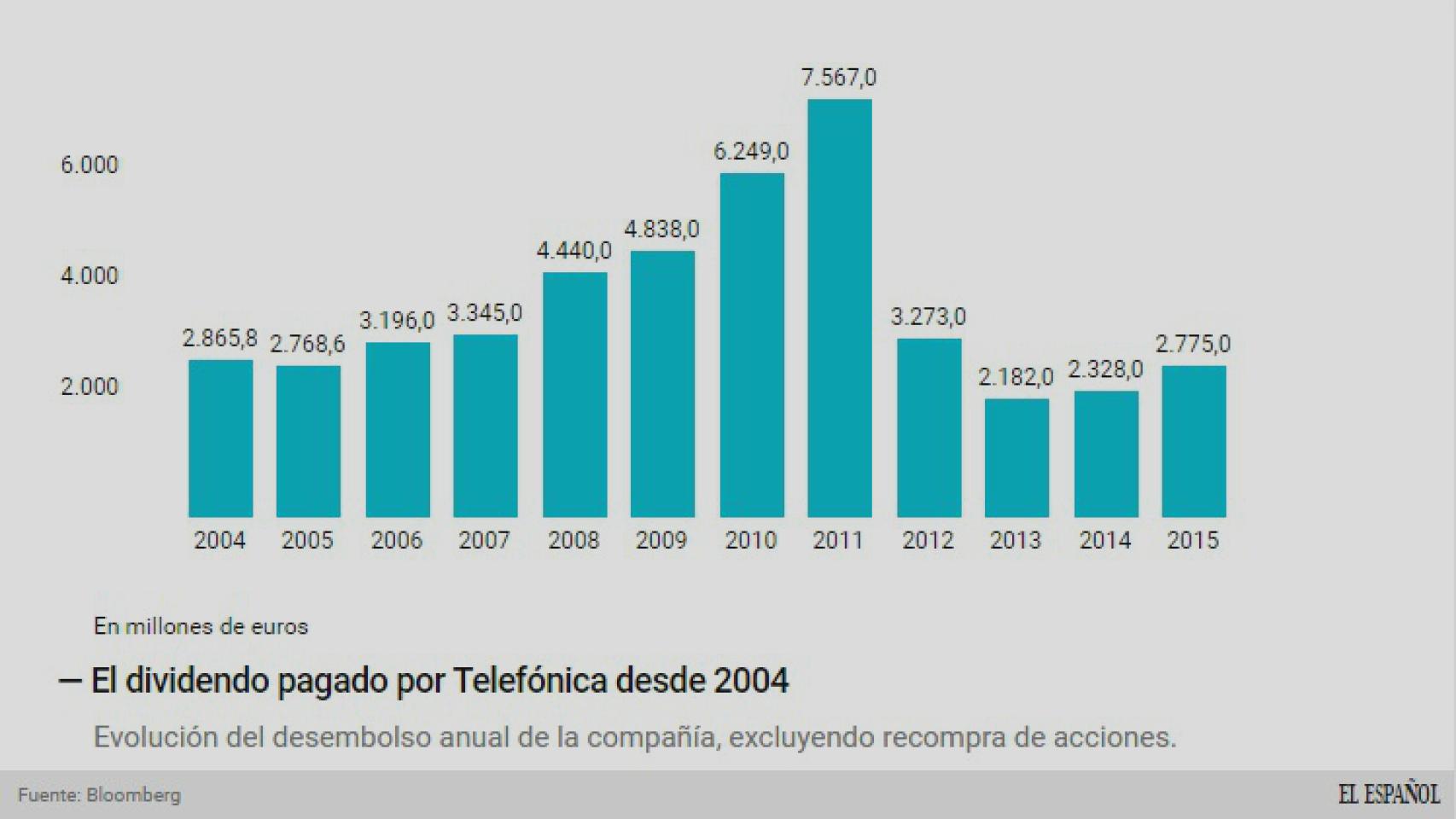

Pero para completar la medida, Telefónica debía ofrecer una medida alternativa que aliviara el peso de la deuda tras las ventas frustradas de las dos filiales. Y lo hizo vía dividendo, aquel que en teoría estaba asegurado, en palabras de su anterior presidente, César Alierta, para los próximos diez años. Ese era el sacrificio que debía presentar para evitar una mayor presión respecto a su deuda. Estas son las cuentas sobre el papel: en torno a la mitad de los 4.000 millones de flujo de caja que espera generar en 2016 servirá para amortizar esa deuda. El ahorro será, por tanto, de unos 2.000 millones.

Evolución del desembolso para dividendo de Telefónica desde 2004.

“Queremos garantizar que no se depende de factores externos para reducir la deuda”, ha apostillado el presidente de la compañía, José María Álvarez-Pallete. Y como prueba para el mercado mostró las cifras del tercer trimestre del año, donde sólo vía flujo de caja (y a algunas desinversiones financieras y el menor valor en euros de esa deuda), ha logrado reducir en más de 2.500 millones de euros el pasivo hasta colocarlo por debajo de la barrera de los 50.000 millones.

El cierre de esta nueva estrategia

Para cerrar el círculo, la compañía ha decidido eliminar la hoja de ruta de reducción de deuda. No quiere sentir la presión de tener que rebajar ese endeudamiento por debajo de 2,5 veces el resultado bruto (Oibda) a finales de 2017 (a cierre del tercer trimestre de este año el endeudamiento superó por poco las 3 veces). Ya no se ha convertido en una meta en sí, por lo que se da por hecho que se hará más a largo plazo.

Es decir, de nuevo el mismo mensaje para el mercado: no tenemos prisa para recortar ese endeudamiento porque no tenemos un objetivo específico para finales del próximo año. Por tanto, deja de haber una senda, al menos oficial, que cumplir.

Los riesgos

El cambio de estrategia representa el golpe de timón más destacado desde que Álvarez-Pallete tomó posesión como presidente. Este giro implica riesgos. Para empezar en el lado de los inversores. ¿Puede acarrear la reducción del dividendo una huida? El termómetro del primer día dice que, al menos en parte, lo daban por descontado, pues las acciones apenas cayeron un 1% tras el anuncio.

El otro riesgo es que esa reducción orgánica de la deuda no sea gesto suficiente para las agencias de calificación, que llevan meses con la lupa sobre la compañía. Una rebaja de la nota podría conllevar un mayor coste para la compañía que impactaría en los resultados en próximos trimestres. Sin embargo, la primera reacción ha sido positiva.

Es el caso de Moody´s, la firma que colocó en perspectiva negativa hace meses a la compañía. “Seguimos vigilando el proceso de desapalancamiento de Telefónica; el recorte del dividendo anunciado es realmente otro paso hacia preservar la caja y reducir la deuda”, aseguró el analista Carlos Winzer. “Debería permitir a Telefónica evitar la venta de activos por debajo de precio”, aseguran desde Barclays. En su caso, la firma JBCM asegura que se trata de una política “más sostenible”.

Sin descartar las operaciones

Con todo, este cambio de estrategia no da un portazo definitivo a la venta de activos. “Todas las opciones están disponibles”, ha asegurado el responsable financiero. Aunque no haya fijada una fecha concreta, lo que implique una urgencia y una potencial rebaja de los precios.

A la venta de Telxius a un inversor, unen una salida a bolsa de O2. Esta última se llevará a cabo, pero sin la presión de un calendario. “No nos comprometeremos a un horizonte temporal”, ha asegurado el consejero delegado de la filial, Mark Evans. “Una cosa está clara: podéis descartar cualquier operación en 2016”, ha confirmado.

La estrategia de la ‘teleco’ está lanzada. Tras un año muy complicado, con las dos cancelaciones de la OPV de Telxius y la prohibición de la venta de O2, queda por ver si realmente surte efecto.