El presidente de El Corte Inglés, Dimas Gimeno, antes de la junta de accionistas.

El Corte Inglés aún no logra el crecimiento pactado con Al Thani pese a disparar su beneficio

No alcanza el 12% de crecimiento de Ebitda acordado con el inversor catarí a cambio de no entregarle más acciones.

Noticias relacionadas

- El Corte Inglés eleva un 34% su beneficio y deja 'congelada' su expansión internacional

- El Corte Inglés, ante la junta de accionistas de la paz o la discordia

- Mercadona da el salto fuera de España: abrirá sus primeros 'súper' en Portugal en 2019

- Óscar Areces, accionista de El Corte Inglés, toma el control de la firma de moda Ángel Schlesser

El Corte Inglés desveló este domingo cómo le fue en 2015. Un ejercicio en el que sus datos económicos dejan claro que la crisis es cosa del pasado. Un aumento de ventas del 4,3%, un repunte de su caja (cash flow) del 7,2% y, sobre todo, un alza del beneficio del 33,9% que justifica por el férreo control de gastos. Sin embargo, esta evolución no alcanza todos los exigentes objetivos que se impuso la propia compañía, hace un año, como contrapartida a la inversión del jeque catarí Hamad Bin Jassim Bin Jaber Al Thani (alias HBJ).

El millonario inversor se comprometió a invertir 1.000 millones de euros en la empresa, en forma de préstamo convertible en acciones en un plazo de tres años, que vence en 2018. A cambio, El Corte Inglés le entregaría un tipo de interés anual del 5,25% (52,5 millones de euros) y, de entrada, un 12,25% de su accionariado. Sin embargo, este porcentaje puede llegar hasta el 15% si la empresa no alcanza una serie de objetivos. Y eso es, precisamente, lo que ha pasado: hay uno de ellos que, por el momento, no ha logrado.

Se trata del ritmo de crecimiento de su resultado bruto de explotación (Ebitda). La compañía presidida por Dimas Gimeno lo elevó un 10,4% en 2015, sin llegar al 12% al que se comprometió. Alcanzó los 912,51 millones de euros. Una mejora que no es suficiente, aunque aún tiene tiempo solucionarlo y la empresa cree que lo conseguirá.

La promesa

¿Qué es lo que le prometió al jeque? El grupo de grandes almacenes pactó la entrada del catarí al mismo tiempo que elaboró un plan de negocio para los cinco ejercicios comprendidos entre 2015 y 2020. Para los tres primeros años, se comprometió a conseguir ese crecimiento de Ebitda anual del 12%. Si no lo consigue tiene que compensar al jeque con un 1% adicional de su capital, de manera progresiva y teniendo en cuenta una desviación media de entre el 95% y el 69% de ese objetivo, según explicó la propia compañía hace un año.

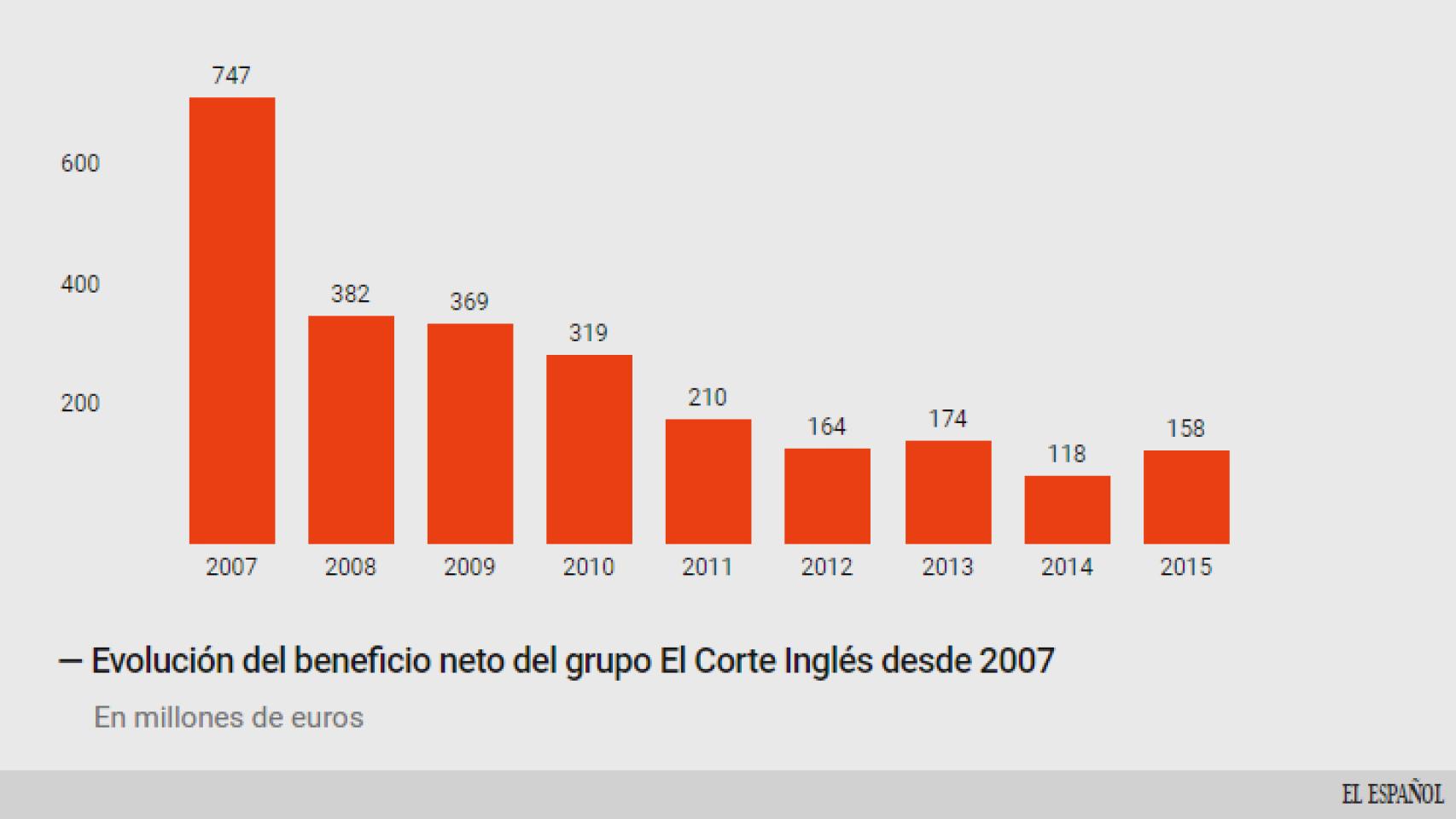

Evolución del beneficio de El Corte Inglés.

Por ejemplo, cumplir en un 95% el objetivo de Ebitda pactado con HBJ conlleva que su Ebitda avance a un ritmo del 10,7%, según estimaciones publicadas por la propia empresa. Este año, se ha quedado ligeramente por detrás, en el 10,4%. Así, en el primero de los tres ejercicios pactados, se ha quedado cerca de su meta pero sin llegar a ella.

“Entendemos que el plan de negocio, aunque exigente, es alcanzable, ya que la rentabilidad (margen de Ebitda) comprometida se ha alcanzado en el pasado de manera continuada. Por tanto, entendemos que esta compensación no se va a cumplir”, explicaban fuentes de El Corte Inglés en 2015. No ha sido así y le quedan dos años por delante para tratar de acelerar su rentabilidad por encima del 12% si quiere evitar que el catarí se refuerce aún más en su accionariado.

En todo caso, hay que tener en cuenta que la posibilidad de que HBJ alcance el 15% está condicionada al Ebitda y a más factores. El grupo de grandes superficies pactó que le entregaría otro 2% adicional de sus títulos si el valor de la empresa baja de los 10.000 millones de euros, con un tope de 8.333 millones, en caso de llevar a cabo lo que denomina “eventos de liquidez”. Es decir, si se produce alguna compraventa de acciones tanto por parte de los accionistas mayoritarios (los descendientes de las familias fundadoras) como del propio inversor catarí. Una condición que es válida desde el pasado verano hasta el año 2025. En ella se incluiría una hipotética salida a bolsa, un movimiento que, a día de hoy, la empresa no contempla.

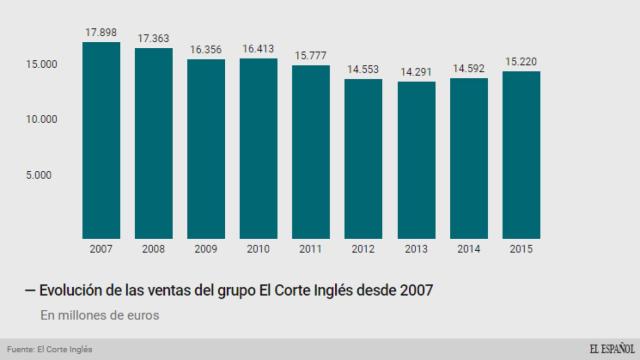

Evolución de las ventas de El Corte Inglés.

El Corte Inglés no puede recortar la valoración del grupo con lo que denomina “eventos de liquidez” pero sí tiene abierta la posible venta de algunos de sus activos. Principalmente, quiere vender aquellos destinados a la logística, aunque también maneja la posibilidad de vender otros inmuebles, en los que se quedaría en régimen de alquiler. ¿Cuánto valen sus propiedades? El valor total alcanza los 10.591 millones de euros. De ellos, 5.578 millones de euros corresponden a terrenos y otros 5.012 a inmuebles, según indica el grupo en el informe financiero anual de 2015.

Sus resultados

En cuanto a los resultados de 2015, la empresa dueña de marcas como Sfera o Bricor está satisfecha. Sus ingresos repuntan un 4,3% y su facturación anual roza los 15.220 millones de euros, una cifra que no alcanzaba desde 2011 y a pesar del pinchazo de su negocio de hipermercados (Hipercor). Pero lo más relevante es el crecimiento de su beneficio neto, que se dispara un 33,9%, hasta 158,13 millones de euros, gracias al control de costes operativos y financieros. En los últimos meses, la compañía ha tratado de diversificar sus vías de financiación. En 2015, llevó a cabo su primera emisión de pagarés en España (ya había hecho algo similar en Irlanda), dentro del Mercado Alternativo de Renta Fija. Una emisión que alcanzó los 300 millones.

Entre las diferentes líneas de financiación y la inyección de fondos de Al Thani, su deuda se ha reducido significativamente. Al cierre del pasado ejercicio, se situaba en los 3.834 millones, frente a los 4.966 millones de 2014. Mientras, su ‘factura pendiente’ con los bancos se sitúa en los 1.830 millones de euros.

Debe menos pero también invierte menos. De hecho, los 358,9 millones de euros que destinó a inversiones en 2015 representan la cifra más baja en más de una década, dado que no ha realizado nuevas aperturas de grandes almacenes (aunque sí ha hecho renovaciones de centros) y mantiene congelada su expansión internacional, algo que lleva sobre la mesa desde hace años pero que nunca llega a concretar. Actualmente, el grupo tiene 94 grandes almacenes (dos de ellos en Portugal) y 43 hipermercados. “El gran almacén es un formato complicado. Tenemos vocación [de internacionalización] pero no hay ningún plan aunque, si hay alguna oportunidad, la abordaremos”, aseguran fuentes del grupo.

Impuesto de Sociedades, a su favor

Además de beneficiarse de un comportamiento positivo del consumo, los resultados de El Corte Inglés también están condicionados por su Impuesto de Sociedades. Éste fue positivo para la compañía, que ‘recibió’ 81,1 millones de euros, por debajo de los 103,27 millones que se anotó a su favor en 2014.

Accionistas de El Corte Inglés a la entrada de la junta de este domingo.

¿Cómo va su negocio sin ese ‘complemento’ fiscal? El resultado antes de impuestos de El Corte Inglés se situó en 77 millones de euros (un año antes fue de 14,8 millones). ¿Y de qué se beneficia? La compañía lo explica en su memoria consolidada: principalmente, de la “deducción por doble imposición sobre dividendos, así como diversos incentivos fiscales con objeto de fomentar las inversiones”. En concreto, en el año fiscal concluido en febrero sus “deducciones derivadas de los beneficios fiscales (...) ascienden a 103,28 millones de euros, siendo la más importante la deducción por doble imposición por el dividendo recibido de Ingondel". Una sociedad que, según el Registro Mercantil, está controlada por el propio El Corte Inglés.

Más dividendo

La buena evolución de los resultados de 2015 ha permitido al grupo dar un impulso a su dividendo. Repartirá entre sus accionistas una retribución de 35 millones de euros. Una cifra que es un 40% superior a los 25 millones que distribuyó un año antes.

Los resultados del pasado ejercicio recibieron el visto bueno de más del 90% de los accionistas que, este domingo, acudieron a su junta anual. Fue una junta “tranquila”, según fuentes del grupo. Nada que ver con lo sucedido hace un año, cuando la compañía vivió uno de sus momentos más tensos con la expulsión del consejo de administración de la representante de la familia Areces Galán, que controla el 9% del capital. Por el momento, su vuelta al máximo órgano de dirección tendrá que esperar.