La banca ha destruido 70.000 empleos antes de los despidos que prepara el Santander

El ocaso de la banca tradicional: se cerrarán 3.000 oficinas en 4 años

Si los tipos de interés siguen tan bajos “en 3 o 4 años se despedirá a mucha gente”, augura Gelis, presidente de la Asociación de Fintech.

Noticias relacionadas

En la junta general de accionistas de 2014 el presidente de BBVA, Francisco González aseguraba ante sus jefes: “Estamos construyendo el mejor banco digital del siglo XXI”. Esta es la carrera del futuro y la entidad ha estado siempre en los puestos punteros, por convicción de su cúpula y por inversión. En torno a 1.000 millones de euros anuales para colocar a la entidad entre las primeras del mundo. “Estamos donde nadie está, haciendo lo que nadie hace”, aseguró en esa junta de accionistas de hace dos años. En ese futuro, que BBVA lleva años preparando, podría funcionar con 1.000 oficinas en España, según la reflexión que hizo el lunes Carlos Torres, consejero delegado de la entidad, lo que significaría cerrar 2.800 sucursales.

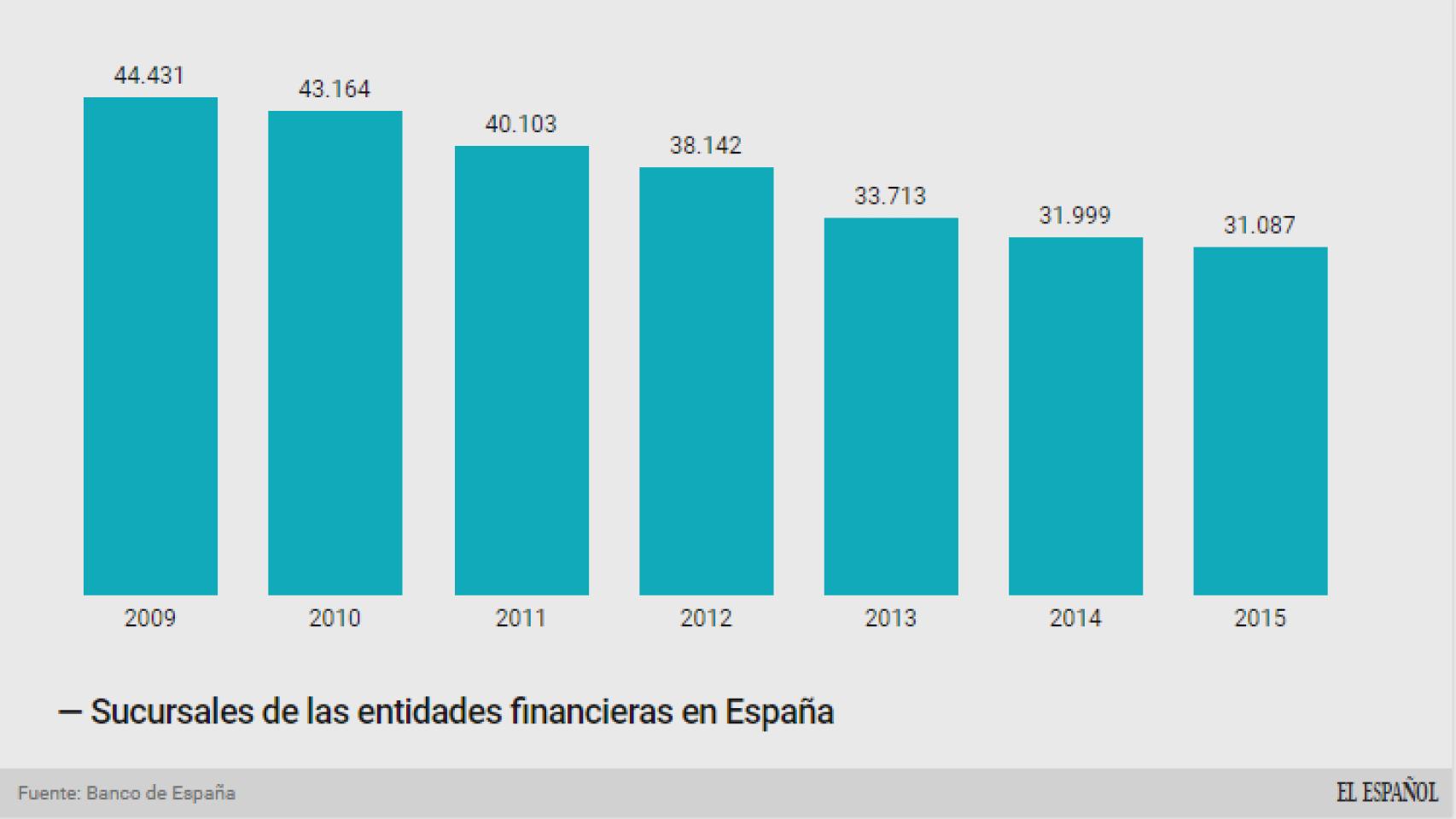

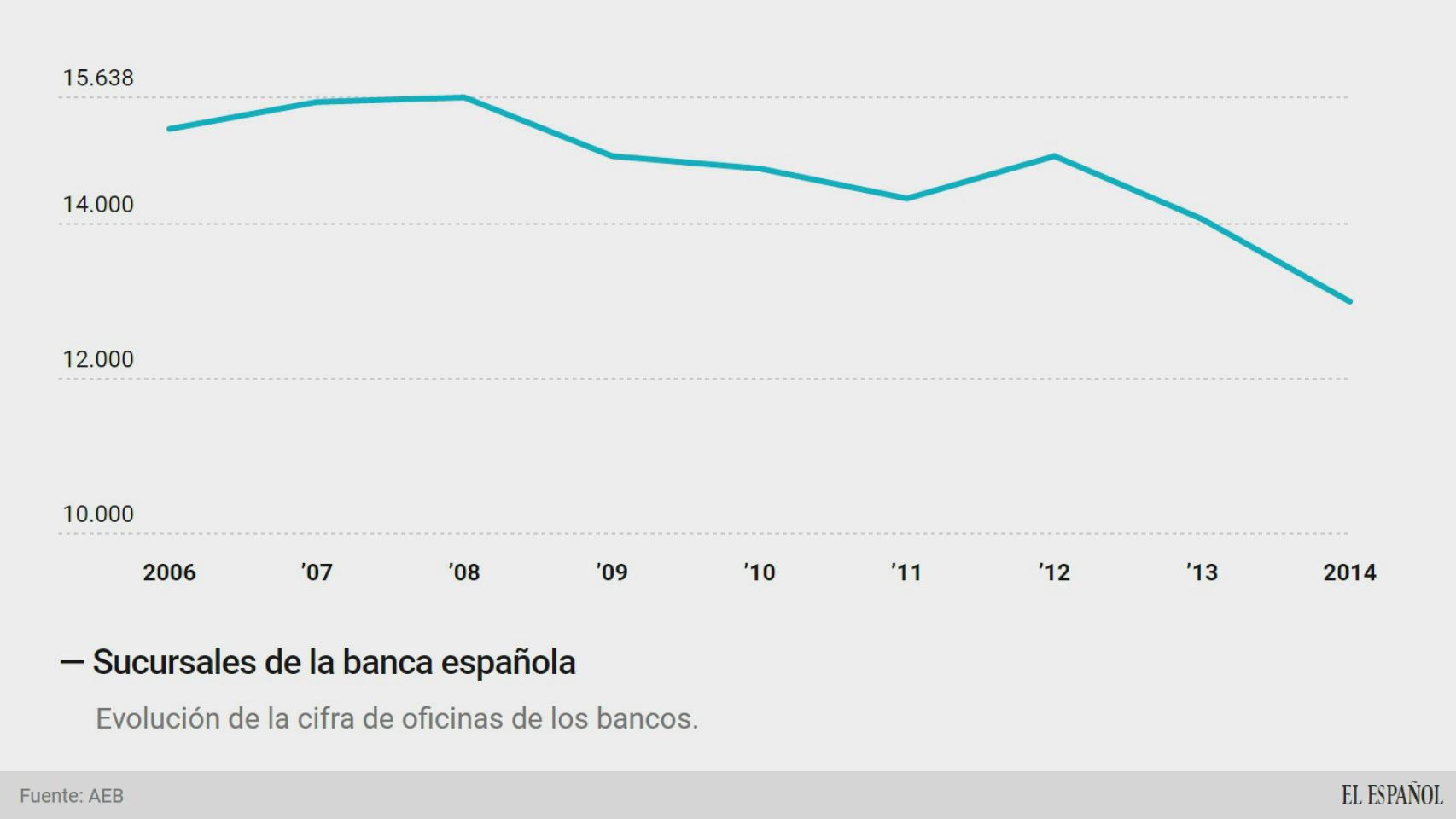

El destino de la banca del siglo XXI es cerrar oficinas físicas y abrirlas en Internet. En otras palabras: adaptar su oferta a lo que demanda la nueva sociedad de la información y de la economía digital. Citi da la clave en su estudio Disrupción digital sobre la banca global: sobran 3 de cada 10 empleos en el sector. El problema en España es todavía más grave, ya que tiene una de las redes de oficinas más densas del mundo: 70 sucursales por cada 100.000 habitantes.

El panorama para los trabajadores del sector es desolador. Según el último cálculo elaborado por los economistas de Funcas, Santiago Carbó Valverde y Francisco Rodríguez Fernández, en España podrían cerrarse 3.000 oficinas en los próximos cuatro años, esto es, eliminar un 10% de la red actual.

El cóctel explosivo

Es evidente que la grandes estructuras de este sector debían recortadas a medio y largo plazo. Sin embargo, se ha acelerado la ejecución de estos planes. “Saben que va a ser un drama político y social; los gobiernos les van a presionar y también el gran público, que tiene una mala imagen de la banca”, reconoce el presidente de la Asociación de Fintech y fundador de la startup Kantox, Philippe Gelis. Según él, las grandes entidades “no querían ser los primeros y todos estaban esperando”. Primero fue Santander, con su ronda de despidos, y después BBVA. “Probablemente ahora les tocará el turno a los demás”, advierte.

Hay varios factores que han acelerado los planes de la gran banca. Gelis señala dos principales y ninguno tiene que ver con el desarrollo de estos nuevos proyectos emprendedores que atacan a verticales tradicionales de la banca basándose en estructuras de costes muy inferiores.

Van a sufrir muchísimo y en 3 o 4 años habrán tenido que echar a un montón de trabajadores

El primero hay que encontrarlo en la macroeconomía: los bajos tipos de interés. “Los bancos hoy tienen un coste de estructura desorbitado pero con los tipos de interés del pasado era algo asumible; ahora, es inasumible”, reconoce el directivo. Para él, si el BCE no los eleva “la sangría se adelantará”. “Van a sufrir muchísimo y en 3 o 4 años habrán tenido que echar a un montón de trabajadores”, advierte.

Hay un segundo factor determinante: la transformación digital. El cambio de hábitos de los consumidores es evidente y el giro hacia internet para el grueso de las gestiones financieras, también. “La sucursal aporta a los clientes de más de 60 años, que no sabe utilizar bien internet, pero para cualquier otro cliente, no sólo aporta sino que resta valor”, reconoce.

Este ‘tinglado’ no se sostiene

En los años dorados de la burbuja todas las oficinas eran pocas para el trajín de clientes. Hipotecas, créditos al consumo, cuentas bancarias, depósitos, juegos de sartenes… El día a día eran contratos firmados y objetivos cumplidos, hasta que, de la noche a la mañana, sonó el crac y todo cambió. Fue entonces cuando las entidades comprendieron que el tinglado era insostenible.

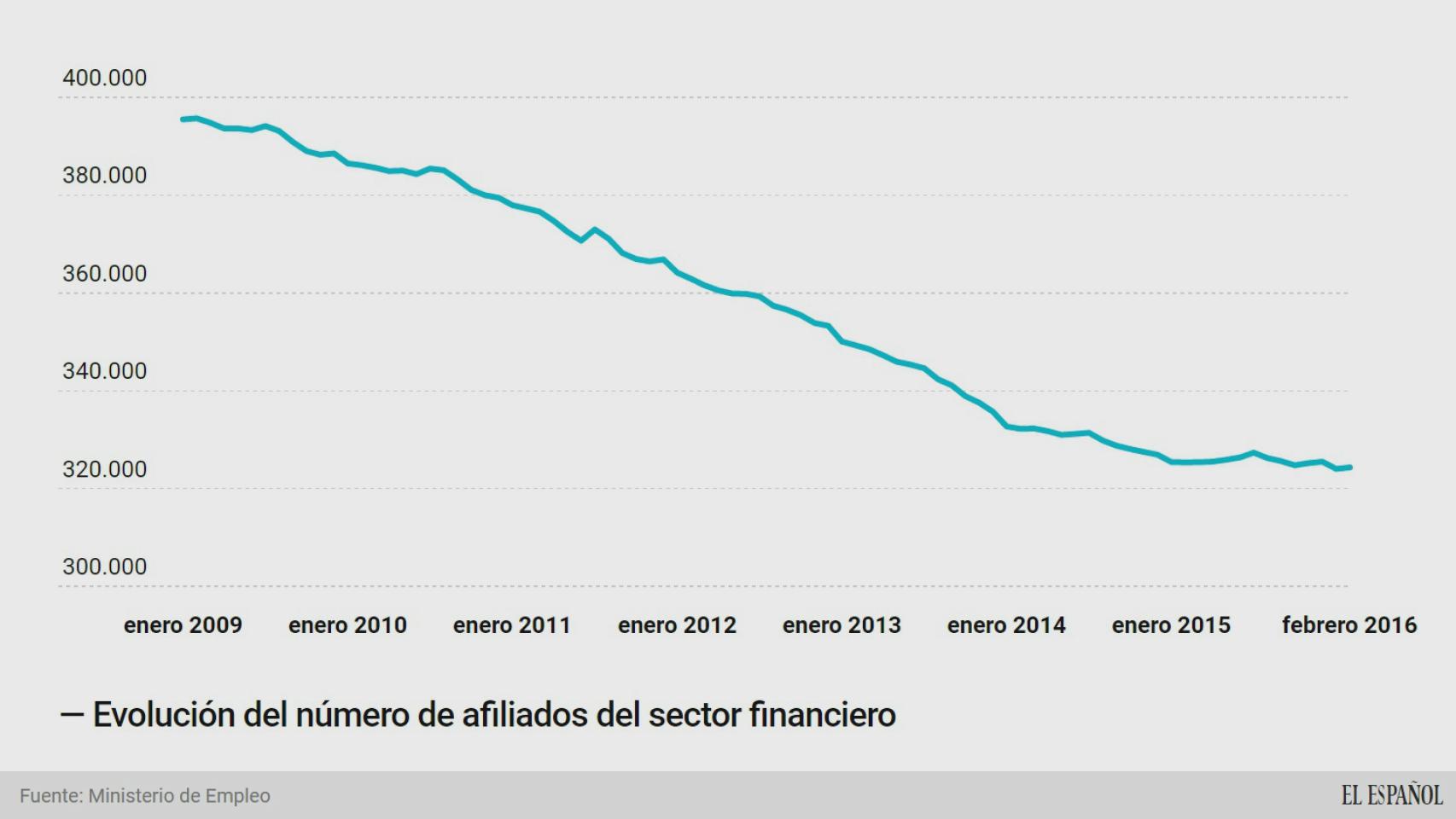

Empezó la primera oleada de reestructuración del sector, con entidades que desaparecían, otras que se fusionaban y algunas extranjeras que huían de España. El resultado es que 53 entidades se han visto involucradas en procesos de consolidación y entre 2009 y 2013 cerraron una de cada cuatro sucursales y redujeron las plantillas en más de 71.000 personas, según los datos de afiliados a la Seguridad Social. Después de todo este ajuste, el tinglado sigue sin sostenerse.

En ausencia de consolidaciones (de momento), el ahorro de costes en España es una de las pocas alternativas para mantener o incrementar los ingresos

Un país como España, que sigue ajustando el stock crédito y que tiene una tasa de paro superior al 20%, no puede mantener una red de 70 oficinas por cada 100.000 habitantes. La segunda oleada de ajustes no vendrá tanto por la vía de las operaciones corporativas: fusiones o adquisiciones, ya que quedan sólo 14 entidades independientes actualmente. El ajuste tendrá que venir por otra vía. Citi lo explica así: “En ausencia de consolidaciones (de momento), el ahorro de costes en España es una de las pocas alternativas para mantener o incrementar los ingresos”. Ese ahorro pasa por cerrar sucursales y despedir a trabajadores. Todo el mundo en el sector lo sabe, desde el primero, el Banco de España, hasta el último.

sucursalesaeb

Santander lo va a hacer de forma inminente, cerrando hasta 450 oficinas, con los consiguientes despidos. Banco Ceiss empezó el martes a negociar con los sindicatos la reestructuración de su plantilla que podría culminar con 1.120 trabajadores en la calle. Los tipos de interés tan bajos que está aplicando el Banco Central Europeo simplemente han acelerado el ajuste del sector hacia su inevitable destino: la digitalización y el cierre de oficinas.

Pero el problema no es sólo de costes y márgenes, lo que subyace aquí es el cambio en el servicio que demandan los clientes. Si la sociedad siguiese yendo a las sucursales como en el pasado, existiría demanda, por lo que los bancos ajustarían los precios (comisiones y tipos de interés) al alza y así protegerían sus márgenes. Sin embargo, los clientes de banca demandan hoy una banca digital que permita competir por la vía de las comisiones y los tipos de interés. Es lo que Francisco González, presidente de BBVA, llama la Cuarta Revolución. La banca tiene que adaptarse a la economía digital: bajos costes y precios. Es la demanda quien fomenta esta transformación.