imagen de Toledo.

Un estudio sitúa a Toledo como la 5ª ciudad del país donde es más fácil comprar una vivienda: "basta con ahorrar 10 años"

Compara el tiempo de ahorro, la cantidad necesaria para la entrada, la cuota hipotecaria y el esfuerzo financiero mensual.

Más información: Este es el pueblo más barato para comprar en Toledo: con todos los servicios y casas desde 30.000 euros

Comprar una vivienda propia e independizarse se ha convertido en una tarea imposible para la mayoría de jóvenes de nuestro país debido a la escalada de precios y la pérdida de poder adquisitivo. Sin embargo, existen algunas ciudades donde todavía es "medianamente fácil" adquirir ese primer inmueble.

Según un estudio elaborado por Raisin, la plataforma de ahorro alemana, posiciona a Toledo entre las cinco ciudades del país donde es más fácil dar este primer paso inmobiliario comparando tiempo de ahorro, cantidad necesaria para la entrada, cuota hipotecaria y esfuerzo financiero mensual.

Para acceder a una vivienda en la capital de Castilla-La Mancha basta con 10 años y 2 meses de ahorro y destinar una entrada y gastos iniciales de 56.580 euros. La cuota hipotecaria se situaría en 661 euros, siendo compatible con los ingresos netos medios del entorno y otorgando un dinero restante mensual tras pagar todos los gastos de unos 265 euros, según este informe.

Este desembolso dejaría el coste final de la vivienda, sumando intereses, rondando los 254.858 euros. La posición de Toledo no solo responde a su menor coste por metro cuadrado (1.936 €/m²), sino también a su calidad de vida, proximidad a Madrid y una oferta variada, especialmente en los barrios de la periferia.

La adquisición se mantiene razonable siempre que no sea necesaria una gran reforma; de ser así, el esfuerzo de entrada y el plazo se pueden duplicar hasta superar los 24 años de ahorro, destaca la plataforma de ahorro alemana.

A pesar de ello, Raisin subraya que Toledo permite a los jóvenes y a las familias con ingresos medios acceder a una propiedad de manera realista. El resto de ciudades que completan este top 5 se dirimen en el siguiente listado:

- Mérida (Extremadura): La localidad extremeña encabeza este ranking con un esfuerzo de ahorro que se limita a 8 años y 11 meses. La entrada y gastos apenas superan los 32.900 euros. La cuota hipotecaria sería de solo 384 euros mensuales. El precio final de la vivienda ronda los 195.130 euros con intereses.

- Murcia: En la capital murciana se requiere un menor ahorro de tan sólo 8 años y 8 meses, sin embargo, para cubrir la entrada se precisan 43.320 euros y la hipoteca asciende a 506 euros. El desembolso final es equivalente al de Mérida.

- Tarragona (Cataluña): El esfuerzo de ahorro para la ciudad catalana sería de 9 años y 9 meses. La entrada media es de 63.330 €. La cuota hipotecaria media ronda los 740 euros mensuales y el precio final es de 285.262.

- Logroño (La Rioja): Se precisa de 10 años de ahorro y un esfuerzo inicial de 56.880 euros para acceder a una vivienda en Logroño. La hipoteca media es de 664 €/mes y el precio final pagado por el inmueble es de 256.209 €.

- Toledo (Castilla-La Mancha).

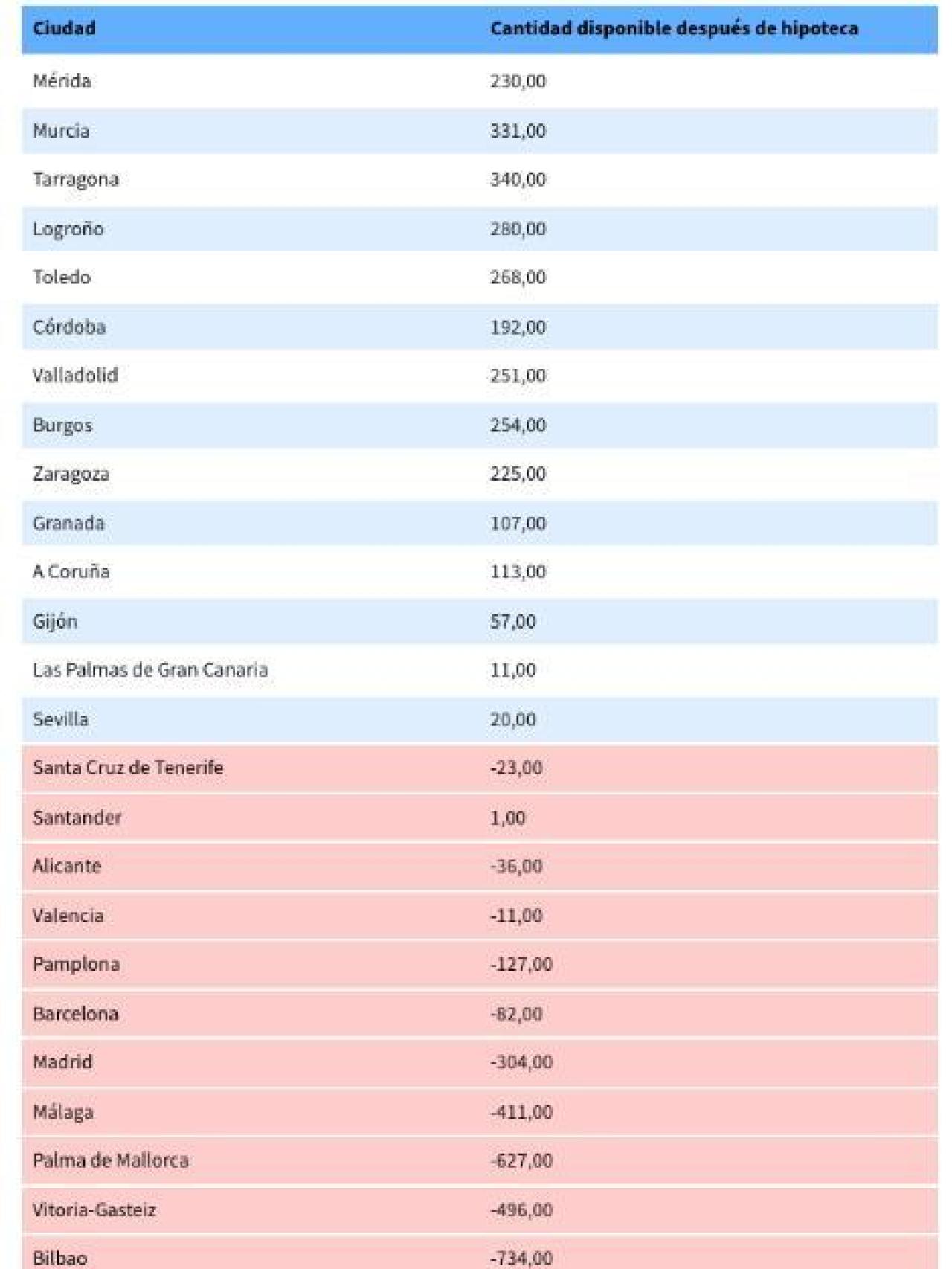

Listado del informe de Raisin.

El estudio de Raisin advierte que en 12 de las 26 capitales analizadas el saldo mensual tras pagar la hipoteca es negativo y en 15 de ellas, la situación económica es crítica aunque se logre ahorrar la entrada. De manera que, en la mayoría de las grandes ciudades comprar vivienda sigue siendo una meta lejana para la amplia parte de jóvenes.

Esta noticia contrasta con el informe presentado por la Federación Nacional de Asociaciones Inmobiliarias (FAI) que afirma que el 80 por ciento de los compradores de Toledo no pueden adquirir la casa que necesitan por el encarecimiento y la falta de vivienda en el mercado.

Concretamente, el 42,83 % de los potenciales compradores en la provincia de Toledo se ve obligado a renunciar a adquirir la vivienda que se adapta a sus necesidades por los elevados precios, y el 36,21 % por la falta de viviendas.