Janet Yellen, presidenta de la Reserva Federal Reuters

¿Y si la Fed subiese los tipos de interés hasta el 3%?

Si Janet Yellen tuviese en cuenta la 'regla de Taylor' tendría que seguir subiendo los tipos, algo que el mercado descarta

Noticias relacionadas

El mundo entero contiene la respiración a la espera de la reunión de la Reserva Federal (Fed) que acaba el miércoles. Hoy más que nunca los mercados financieros son un peligro para la economía global, dada la inestabilidad que están provocando y el nivel de incertidumbre que están introduciendo. Si hay un factor que está contribuyendo hoy a esta volatilidad es la fase de subida de los tipos de interés que inició la entidad en diciembre. El endurecimiento de la política monetaria de la Fed no sólo encarece el crédito en el país, sino que genera fuertes flujos monetarios en todo el mundo: se produce una repatriación de capitales, sube el dólar y genera inestabilidad en el resto del mundo.

Los inversores creen que toda esta inestabilidad juega ahora a su favor, ya que creen que servirá para que la Fed cambie sus planes. La entidad tenía previsto realizar cuatro subidas de tipos este año, pero ahora podría replantearse este ritmo de subida del precio del dinero. En esta reunión no hay rueda de prensa de la presidenta, Janet Yellen, por lo que los inversores se tendrán que conformar con buscar buenas intenciones en el comunicado posterior a la decisión del organismo.

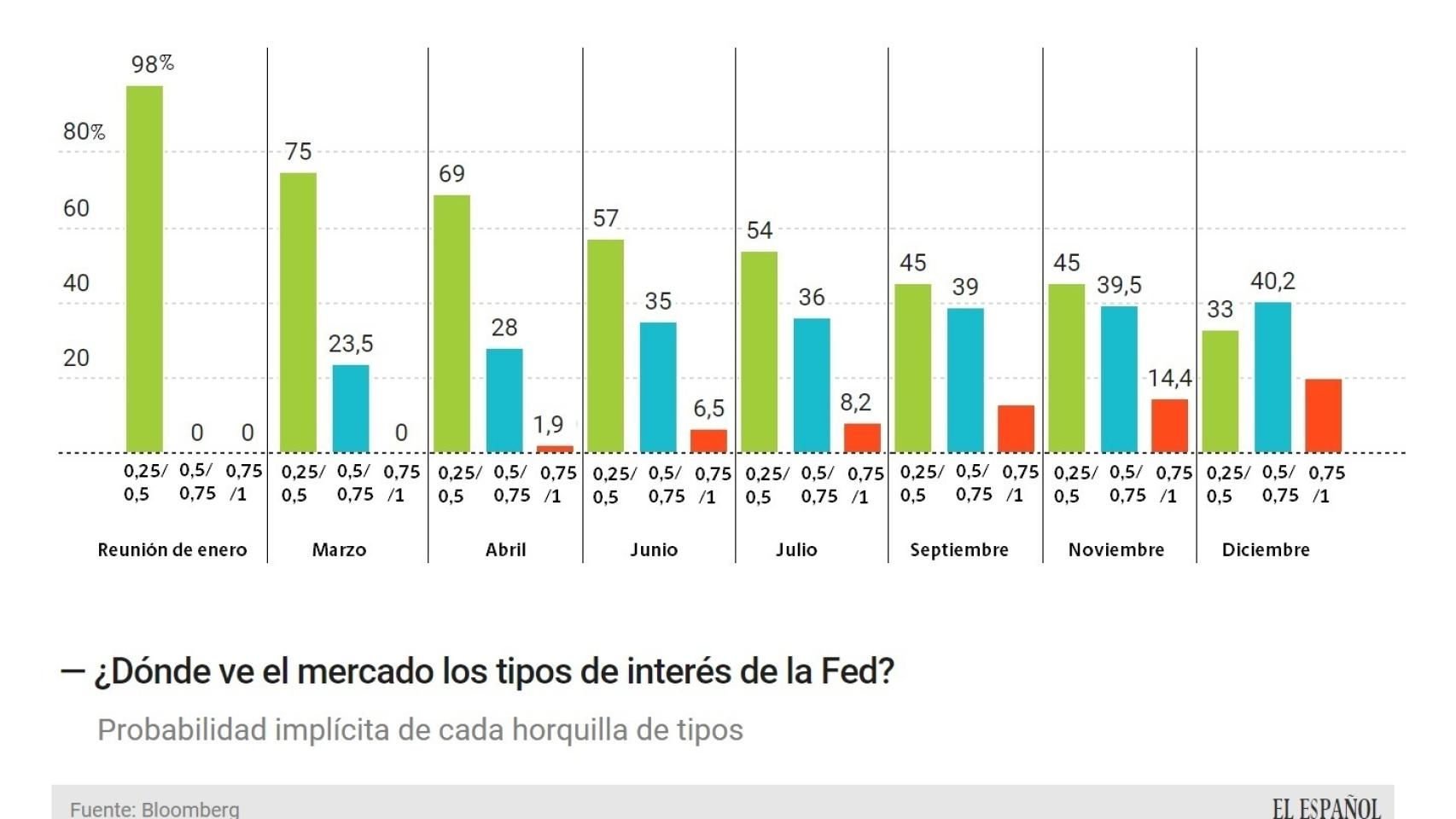

El mercado está muy confiado en que la Fed tendrá mucha paciencia a la hora de subir los tipos de interés. Tanto que está descontando que la entidad no realizará su siguiente subida de los tipos de interés hasta septiembre. No es hasta entonces cuando la probabilidad implícita de que los tipos sigan en el nivel actual cae del 50%. Esto significa que los inversores no creen que vaya a haber cuatro subidas de tipos este año, sino una, o dos como mucho. De este modo, el mercado tendrá casi un año por delante para calmarse y despejar las dudas que genera la economía global.

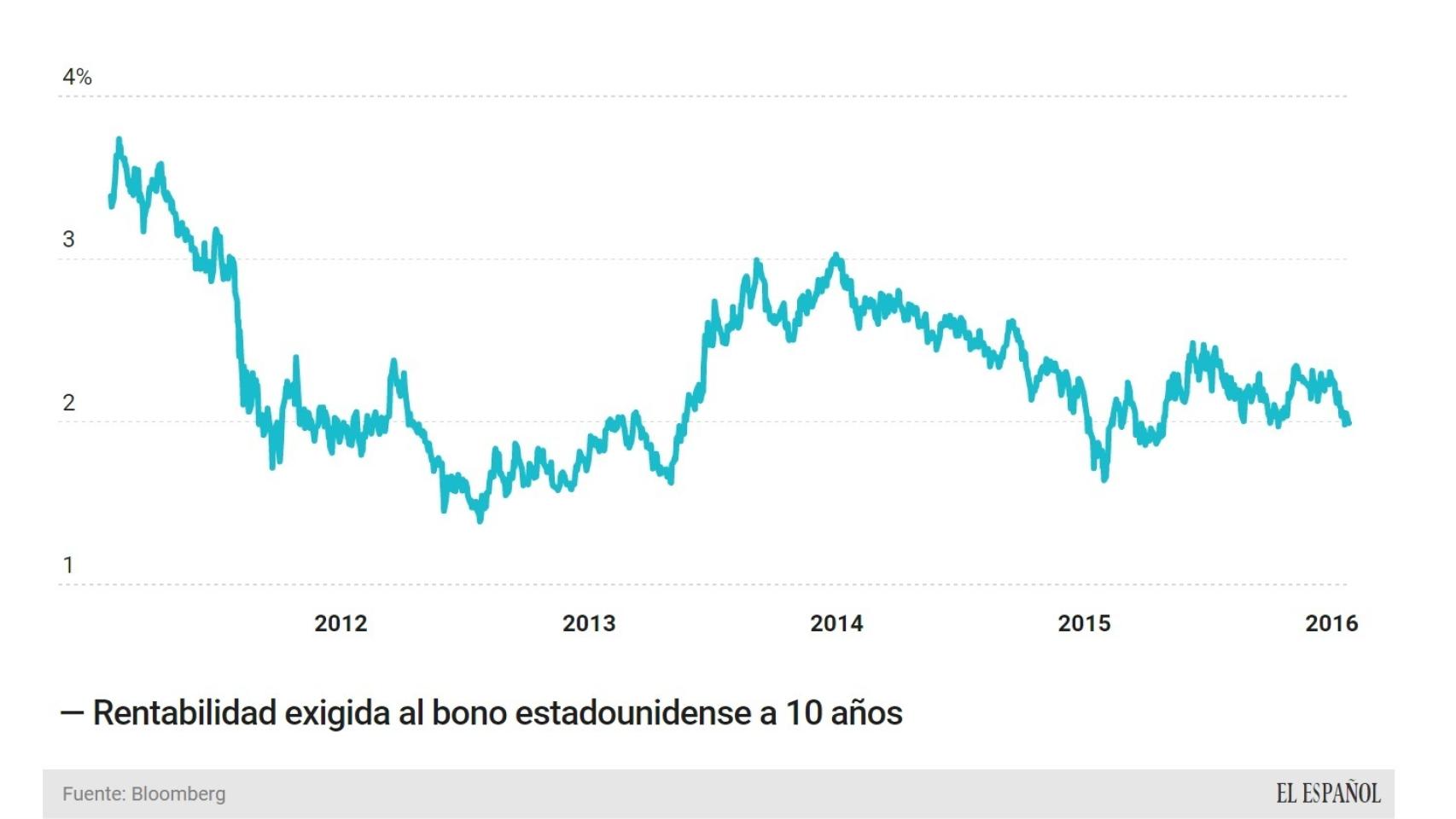

La buena evolución del bono estadounidense es el mejor reflejo de esta calma que tienen los inversores. Todos confían en que Yellen priorizará la recuperación, por lo que esperan una reunión constructiva para los mercados. La rentabilidad del bono de EEUU con vencimiento a 10 años se ha relajado hasta caer del 2%, en su zona de mínimos desde el mes de abril.

Los tipos en el 3%

Este ciclo de subidas de los tipos de interés en EEUU es tan atípica como la recuperación que está viviendo la economía. El país lleva seis años consecutivos creciendo y en este plazo sólo ha subido una vez el precio del dinero, y esta fue en la última reunión. Si la Fed se está encontrando tantos problemas para retirar los estímulos es, en gran medida, por la inestabilidad de la economía global y la volatilidad de los mercados. La entidad está intentando que sus decisiones tengan una repercusión mínima y esto provoca que cada decisión se retrase mucho.

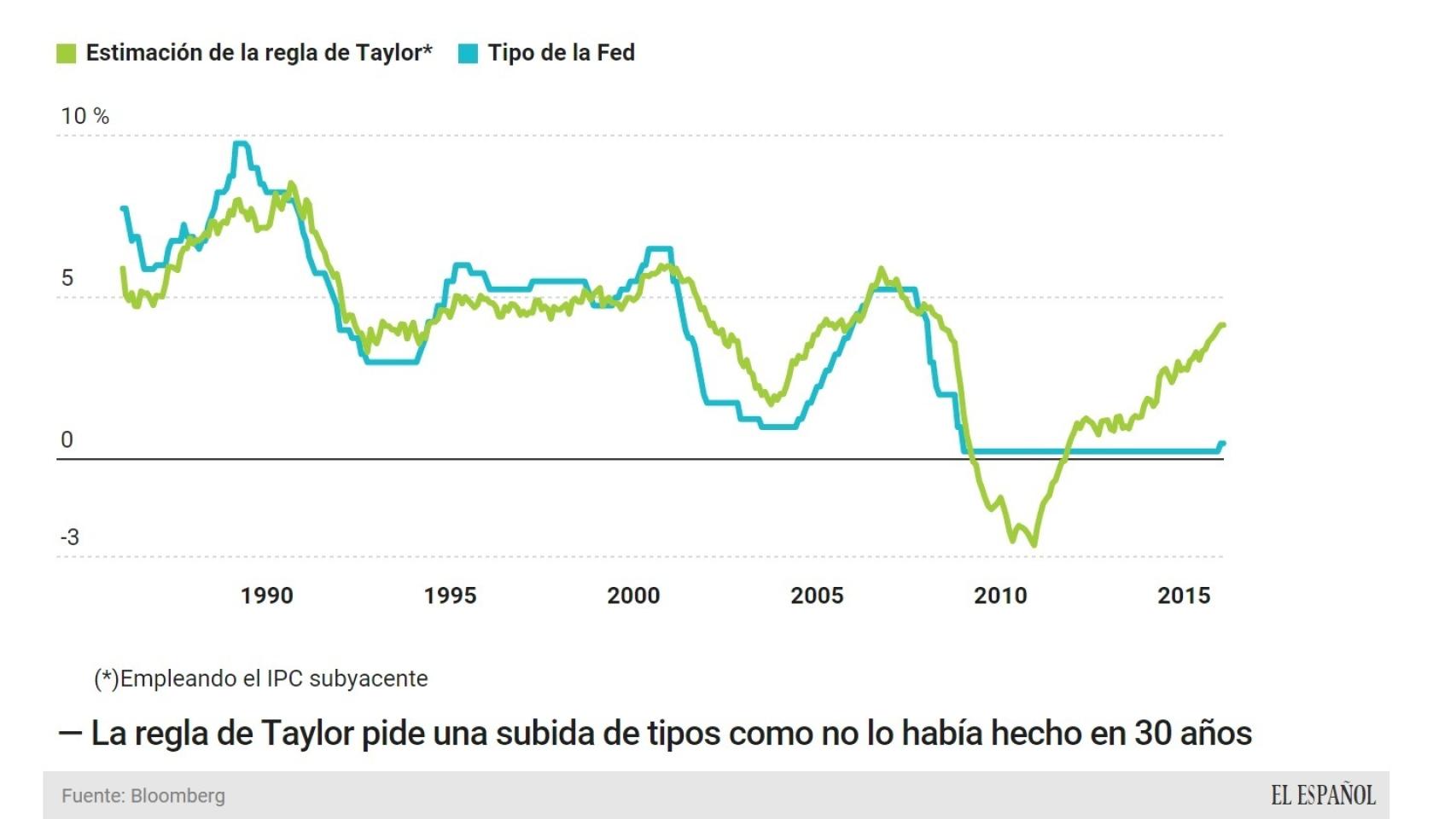

Por el contrario, la recuperación en el país es más sólida, por lo que estaría exigiendo que los tipos de interés deberían ser más altos. La regla de Taylor es una de los algoritmos de política monetaria que más éxito han tenido entre los economistas en las últimas décadas. Esta regla indica dónde deberían estar los tipos de interés del banco central teniendo en cuenta la inflación y la producción de un país (empleando el output gap).

Al margen de las consideraciones técnicas, actualmente esta regla de Taylor está exigiendo una subida de tipos como no lo había hecho en los últimos 30 años. Esto significa que la economía del país requeriría unos tipos de interés más altos para evitar un posible sobrecalentamiento. Si se tiene en cuenta la inflación subyacente (la que excluye los productos más volátiles: energía y alimentos frescos) y el nivel de producción que hay en EEUU, los tipos de interés oficiales deberían estar ya en el 3%. Y si se emplea el deflactor de precios de consumo del PIB, deberían estar ya en el 4%. La regla de Taylor no había exigido unos tipos tan altos desde el año 2008, en el estallido de la crisis financiera.

Esto provoca que el diferencial entre el tipo de interés oficial y el que marca la regla de Taylor supere los 2,5 puntos porcentuales, una brecha que no se había alcanzado en los últimos 30 años. Una situación que está reflejando dos factores clave. El primero es que la Fed está más preocupada que nunca por los problemas de la economía global y, el segundo es que no termina de creerse que la recuperación de la economía interna sea sólida.

Por este motivo, la Fed ignorará la regla de Taylor una vez más e intentará calmar las incertidumbres de los consumidores e inversores. Si las políticas actuales hacen que la economía del país se recaliente, muchos economistas recuperarán esta regla de Taylor y se la tirarán a la cara a Yellen. Sin embargo, es un riesgo que la presidenta de la entidad está dispuesta a correr, lo que es impensable para ella es poner en riesgo la recuperación.

También es importante tener en cuenta que, a lo largo de la historia, la regla de Taylor se ha comportado de forma anticipada a los tipos de interés de la Fed. Esta vez está ocurriendo lo mismo, con la diferencia de que esta vez se ha anticipado en más de cuatro años, y esto sí es extraordinario.