Arturo Cervera, fundador de Comunitae en una imagen de archivo.

Comunitae: la pionera de la financiación p2p frena salpicada por un fraude

Busca amortizar deuda viva antes de plantearse el cierre. Inician acciones judiciales contra su analista de riesgos.

Es la pionera del sector de las plataformas de financiación colectiva. Tras casi diez años de actividad, la española Comunitae afronta el momento más complicado de su historia: la dirección ha decidido suspender la actividad de manera indefinida para ir amortizando la cartera viva de sus inversores. ¿La razón? Un fraude de pagarés falsos, detectado por la empresa el pasado mes de octubre. Todo apunta a que tras esa liquidación se procederá al cierre.

Comunitae es el primer gran actor de este sector en España. Se fundó en 2008 y nació para facilitar préstamos a particulares. En 2013 se adentró en la financiación para pymes, con el descuento de pagarés como el principal producto, y tres años después se centró en ello exclusivamente.

¿Cómo funciona? La plataforma intermedia -y cobra por ello- entre compañías que buscan adelantar el cobro de esos pagarés e inversores particulares que aportaban ese dinero a una rentabilidad fijada. Hasta que surgieron estos particulares 'zocos' digitales era el banco quien abonaba esa cantidad a la empresa con un descuento en forma de comisión.

¿Qué ha sucedido?

Durante estos años, Comunitae mantuvo su actividad con una morosidad que, según confirman fuentes conocedoras de las cifras, estuvo entre un 3 y un 7 u 8 por ciento. El problema llegó el pasado mes de octubre. La dirección detectó un importante fraude de pagarés, según confirma a EL ESPAÑOL el fundador y consejero delegado de la empresa, Arturo Cervera.

Distintos emisores colocaron pagarés falsos a nombre de varias empresas con la complicidad, según denuncian Cervera y otros socios de la empresa, de su propio analista de riesgos. “Lo hemos expulsado, hemos iniciado acciones judiciales y hemos parado toda la actividad; no hay ningún ingreso”, apunta el CEO. ¿La razón? Este ‘papel’ genera un pico de morosidad “demasiado alto” al resto de inversores como para seguir operando.

¿Cuánto representa ese particular ‘agujero’ generado por los pagarés falsos? Desde la compañía no ofrecen una cifra, pero fuentes cercanas insisten en que están “muy por debajo” de la mitad de todo lo que mueve la plataforma. “No es un porcentaje muy grande pero suficiente para dejar un mal sabor de boca a la mayoría de los inversores”, defiende Cervera.

¿Reinicio?

El directivo confirma que se han puesto en contacto con los inversores para informarles de la situación. El objetivo ahora es tratar de amortizar la deuda en forma de pagarés cuyo vencimiento está aún pendiente. Esto no tardará, según explica uno de los accionistas de la empresa, más de dos o tres meses. Será ahí cuando decidan si, finalmente, echan el cierre. Entretanto están iniciando acciones judiciales contra los defraudadores.

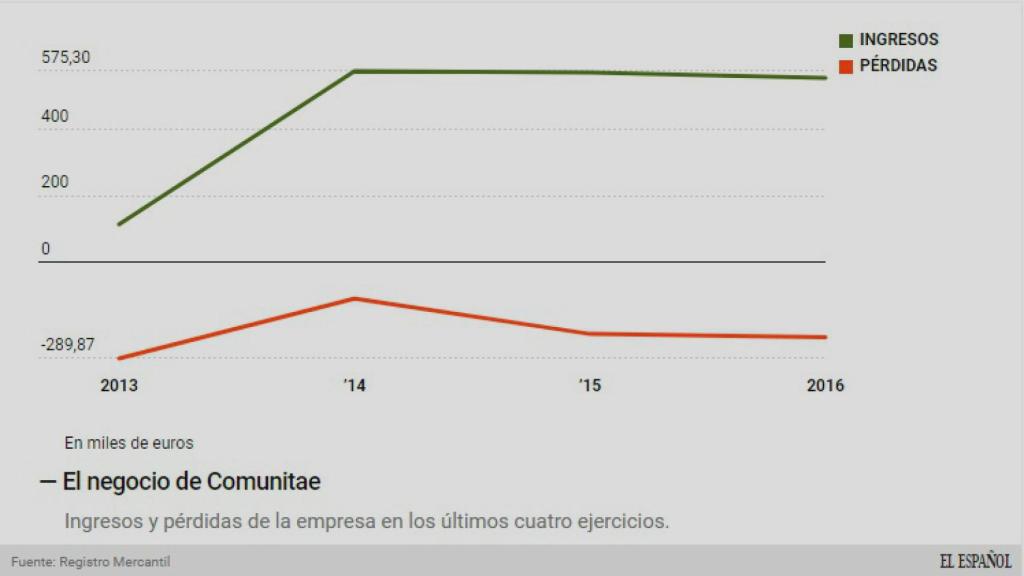

Evolución del negocio de Comunitae.

La empresa ha decidido este mes de noviembre disolver el consejo de administración para mantener a Cervera como administrador único. Tras la salida hace tres años de Cabiedes, esta medida ha implicado la salida como consejeros de Diego Gutiérrez Zarza, socio director de Abra Invest (que entró en la compañía en la ronda semilla con la que arrancaron en 2008), y Pablo Gallo Martínez.

En los últimos meses, varios socios han inyectado capital para tener financiación “suficiente” con la que plantearse un “cierre ordenado”, según confirma uno de los socios inversores. En el Registro Mercantil se publicó el pasado mes de mayo una ampliación de capital, con la que se aportaron algo más de 100.000 euros de valor nominal, sin contar con la prima de emisión. A esto se suman los 50.000 euros aportados por Derbaix (a través de su sociedad Derbaix Ventures SL) en forma de préstamo aprobado en diciembre de 2016 y con vencimiento a finales de este año.

¿Quién es Comunitae?

Arturo Cervera es directivo de banca cuando en 2008 decide crear Comunitae, junto a otro directivo de banca, José Miguel Rotaeche -que se desvinculó como consejero en el año 2012-. Desde mediados de los 90, Cervera había ocupado varios puestos de responsabilidad en BBVA. Fue en ese año cuando pone en marcha la compañía que en este tiempo ha recibido varias inyecciones de capital de fondos de inversión y ‘business angels’ destacados del ecosistema español.

Según sus propias cifras, la compañía recaudó en tres rondas en torno a 4 millones de euros. A finales de 2011 dio entrada al fondo español Cabiedes&Partners y a otros inversores particulares como François Derbaix (cofundador de Rentalia o Toprural e inversor de otras ‘startups’ como Kantox o Reclamador) en una inyección de un millón de euros. Anteriormente sumaron unos 3 millones más. Dos de ellos llegaron de la mano de la ya extinta sociedad privada de inversión vasca Entrinnova.

El reparto accionarial de la compañía a cierre del año pasado, de acuerdo a las cuentas recién presentadas en el Registro Mercantil, permitía tener a los dos cofundadores -Arturo Cervera y José Miguel Rotaeche- el control de la compañía, con un 43,6% y un 13,88%, respectivamente. Como primer socio externo está Cabiedes que, a ese cierre, sumaba el 11,8%. El otro 30% estaba en manos del resto de inversores.

¿Cómo ha evolucionado el negocio de Comunitae en este tiempo? En 2016, según sus cuentas, repitió ingresos: algo más de medio millón de euros de cifra de negocios, con unas pérdidas también calcadas de algo más de 200.000 euros. La situación también se repitió en 2014, cuando se dio el salto multiplicando por tres los ingresos.

Fuera de la regulación de la CNMV

Más allá del negocio, Comunitae sufrió un primer contratiempo en 2015. Tras meses de negociación, el Gobierno dio luz verde a la ley de fomento de la financiación empresarial en abril. Constituía la figura de PFP: Plataformas de Financiación Participativa. El crowdfunding, tanto a cambio de acciones como de otras recompensas, y los préstamos p2p para empresas y particulares eran regulados por la Comisión Nacional del Mercado de Valores (CNMV).

Plataformas como Finanzarel, Novicap o la propia Comunitae se quedaban fuera de esas nuevas reglas del juego. “El Banco de España ha estimado que las que intermedian aquí no representan una actividad de financiación participativa y no requiere autorización”, explicaba a EL ESPAÑOL la abogada especializada en regulación y representante de algunas de las grandes compañías, María Gracia Rubio.

Dentro de esa normativa sí que se encontraban el resto de firmas. Según el Registro Público de la CNMV, hoy cuentan con la autorización pública un total de 21 entidades. Las dos últimas en llegar son Housers Global Properties y Civislend, ambas centradas en el crowdfunding inmobiliario.