Rato, tras una comparecencia ante la Audiencia de Madrid

Anticorrupción ve delito en las 36 conferencias que dio Rato sin declararlas en el IRPF

El exvicepresidente del Gobierno ha sido citado a declarar el 8 de septiembre tras la petición de la Fiscalía tras un reciente informe incriminatorio de la Unidad Central Operativa (UCO).

El Juzgado de Instrucción nº 31 de Madrid ha llamado a declarar en calidad de investigados, el próximo día 8 de septiembre, a las 10:30 horas, a Rodrigo Rato y a Santiago Alarcón en el marco de las investigaciones que se siguen en este órgano judicial por delitos fiscales, corrupción entre particulares, blanqueo de capitales y otros. La Fiscalía Anticorrupción había pedido al juez Antonio Serrano-Arnal que llamase de nuevo a declarar como investigado al exvicepresidente del Gobierno y ex director del Fondo Monetario Internacional Rodrigo Rato en relación a tres nuevos posibles delitos fiscales descubiertos al investigarse su actividad como conferenciante tras abandonar el FMI.

Un reciente informe de la Unidad Central Operativa (UCO) de la Guardia Civil, conocido por EL ESPAÑOL y en el que se detalla quién le contrató y cuánto se le pagó, afirma que Rato cobró a través de una empresa "para diluir los emolumentos en el entramado empresarial de su propiedad" y no tributar por IRPF.

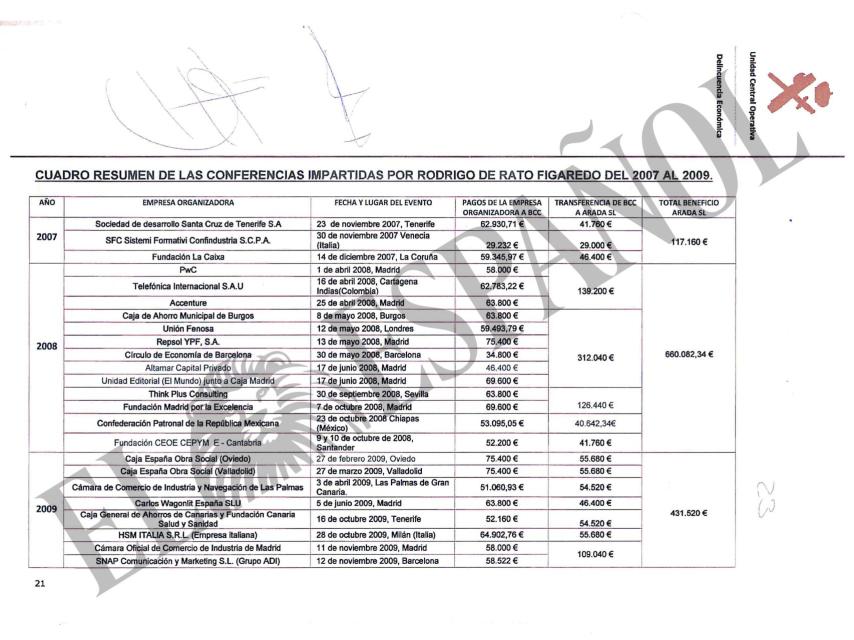

De acuerdo con los datos de ese informe, Rato dio un total de 36 conferencias entre 2007 y 2014, aunque la fiscal ve indicios de delito en los años 2008, 2009 y 2010 por superar el umbral delictivo de los 120.000 euros.

La primera conferencia, por la que percibió 41.760 euros, la pronunció en Tenerife en noviembre de 2007, cinco meses después de dejar de ser responsable del Fondo Monetario Internacional y al poco de incorporarse como apoderado de Arada, la sociedad a través de la que facturó las conferencias.

En total fueron 36 y de media cobró 45.995 euros por cada una de ellas. La mayoría fueron pronunciadas en España, aunque también en Venecia, Florencia y Milán (Italia), Cartagena de Indias (Colombia), Londres (Reino Unido), Chiapas ((México), Lima (Perú), París (Francia), Estambul (Turquía), Kalgoorlie (Australia), Malabo (Guinea Ecuatorial) y Qatar.

Justo el año siguiente de salir del FMI, 2008, fue el de mayor facturación: Rato percibió por conferencias 660.082 euros. En 2009 cobró 431.520 euros y 241.288 en 2010.

En enero de este último año Rodrigo Rato fue nombrado presidente de Cajamadrid, cargo en el que se mantuvo hasta mayo de 2012. Durante todo este período siguió percibiendo ingresos por conferencias, aunque en menor cuantía. Por ejemplo, en 2011 figura una única charla por la que la Fundación Ciudad Alcobendas le pagó 7.080 euros. La última que contempla el informe de la UCO está fechada en noviembre de 2014.

Cuadro resumen de conferencias elaborado por la UCO.

El informe de la Guardia Civil, fechado el pasado mayo, explica que al volver a España en 2007 Rato contrató los servicios de Bureau Consulting Conferenciantes (BCC) para que gestionara las conferencias que podría impartir. BCC pagaba a Arada un porcentaje comprendido entre el 75 y 85 por ciento de lo facturado a la empresa organizadora del evento.

Cuadro resumen de conferencias elaborado por la UCO.

Pedro Díez Martínez es administrador solidario de BCC y, según declaró Teresa Arellano, estrecha colaboradora de Rato, Bankia le contrató como asesor, aunque el contrato no llegó a formalizarse al abandonar Rato la presidencia de la entidad. Pedro Díez cobró hasta entonces unos 8.000 euros mensuales.

Arellano también declaró que ella misma ayudaba a Rato en la preparación de las intervenciones, "que pagaban muy bien desde mi punto de vista". "Llegado un momento", añadió, "dado que yo no cobraba por ayudarle por las conferencias y había otras dos personas que sí eran retribuidas por ello, que eran su actual pareja, Alicia González y C. R., me propone pagarme un dinero por ello».

La UCO considera "llamativo" que Arada facturara 1,6 millones de euros por conferencias dada su escasa plantilla (tres personas dadas de alta en la Seguridad Social) y cuando la razón social de la empresa era la instalación, explotación y difusión comercial de emisoras de radio y televisión.

Sociedad interpuesta

"Estos hechos", señala el informe de los investigadores, "constituyen carga indiciaria suficiente para sostener como hipótesis que Arada no era más que un medio utilizado por Rodrigo Rato para obtener un fin, la plena disponibilidad de las retribuciones pagadas por las conferencias que él personalmente impartía, utilizando una sociedad para interponerla entre su persona y la percepción de dichos honorarios".

Según los investigadoras, Rato usó su empresa "para diluir los emolumentos [que cobraba por las charlas] en el entramado empresarial de su propiedad".

"Arada no presta ningún servicio en estas actividades ni supone un valor añadido para el desarrollo de las mismas, manteniendo un papel que se limitaba a servir como sociedad intermediaria para facturar los servicios prestados por parte de Rodrigo Rato".

La UCO también indica que los ingresos por conferencias, que fueron realizados personalmente por el investigado, no los percibió como persona física "sino que instrumentalizó la empresa Arada para disponer de esos ingresos y posteriormente, a través de transferencias, préstamos y otras operaciones realizadas a otras empresas del grupo, poder dedicarlos a gastos personales, evitando recibirlos en sus propias cuentas corrientes y que así pudieran ser relacionados con su persona".

La fiscal anticorrupción que interviene en este proceso, Elena Lorente, ha pedido al juez que dé traslado de las investigaciones de la UCO a la ONIF (Oficina Nacional de Investigación del Fraude) "a fin de cuantificar a la mayor brevedad posible la presunta cuota defraudada [por Rato] en su IRPF".

Objetivo: 'no tributar'

En un "informe de avance" elaborado en julio de 2015, la ONIF ya sostenía que Arada, "que no ha ingresado a la Hacienda Pública importe alguno en concepto de Impuesto de Sociedades en los últimos 13 años", habría sido utilizada por Rato "con el único objetivo de no tributar el correspondiente impuesto directo (IRPF) por los cuantiosos ingresos obtenidos por impartir conferencias de forma personalístima".

"La tributación de esos servicios profesionales de Rodrigo Rato en el Impuesto de Sociedades de Arada en lugar de en su propio IRPF determina la existencia de presuntas cuotas defraudadas superiores al umbral delictivo de 120.000 euros" al menos en los años 2008, 2009 y 2010, afirma el Ministerio Público.

La fiscal urge a la determinación de la posible cuota defraudada para citar como investigados a Pedro Díez y Francisca Pilar Buján, administradores de BCC, además de al propio Rato dado que se trata, a su parecer, de "un cambio relevante en el objeto de la investigación y de los hechos investigados". Rato ya ha comparecido ante el juez Serrano-Arnal en tres ocasiones, aunque en la primera se acogió a su derecho a no declarar.