Oriol Junqueras y Carles Puigdemont en el Parlament. Efe

La ‘desconexión’ añade ya 180 puntos básicos a la prima de riesgo catalana

La prima de riesgo de Cataluña es muy superior a la valenciana, otra comunidad con graves problemas.

Noticias relacionadas

La prima de riesgo de Cataluña se ha disparado desde finales de 2014 debido a la incertidumbre provocada por el proceso secesionista en esa comunidad autónoma. Si hoy la Generalitat pudiera acudir a los mercados financieros para emitir su propia deuda, debería pagar un diferencial de casi 250 puntos básicos respecto del Tesoro español. Más de 180 puntos corresponden exclusivamente al riesgo que plantea la ‘desconexión’. Este efecto se consigue al comparar la prima de Cataluña con la de la Comunidad Valenciana, otra autonomía que también presenta déficit fiscal y que argumenta que está infrafinanciada.

La evolución de este coste adicional no es visible ahora porque Cataluña tiene los mercados cerrados y se financia a través del Tesoro Público.

Los problemas de solvencia de la Generalitat quedaron de manifiesto el 4 de marzo cuando la agencia Standard & Poor’s situó en revisión para una posible rebaja su rating, que ya está en BB-, es decir, en bono basura. El vicepresidente económico Oriol Junqueras ha apelado esta decisión y S&P ha dicho que en 15 días tomará una decisión definitiva. El viernes 11, la agencia Moody’s también puso su calificación “en revisión negativa”.

El efecto del proceso de 'desconexión' de Cataluña sobre su situación financiera puede apreciarse comparando la cotización en el mercado secundario de sus bonos con vencimiento en el año 2020 con otros similares emitidos por la Comunidad Valenciana. Hay una pequeña diferencia de 0,05% entre el interés pagado por el bono catalán y el valenciano.

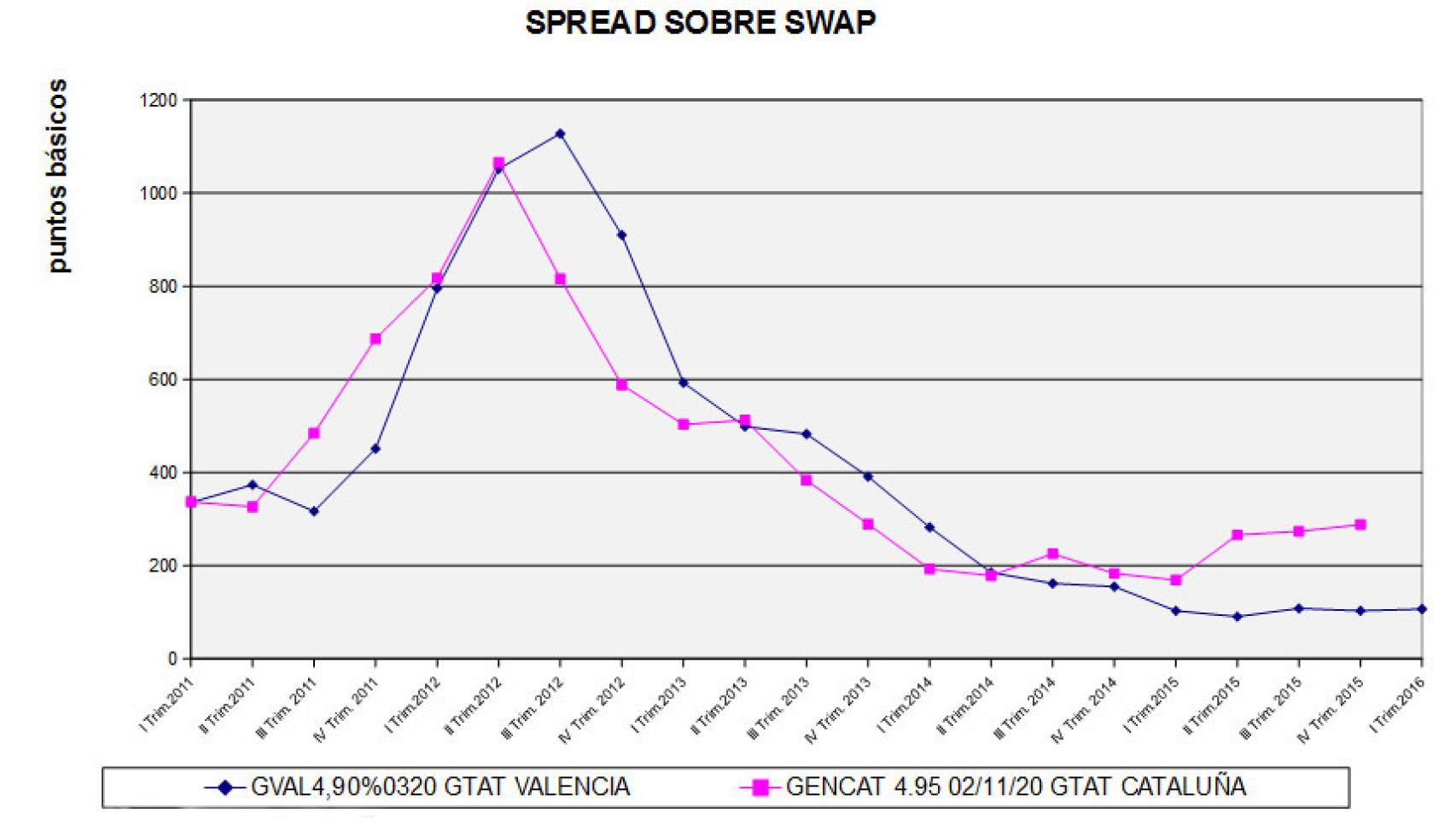

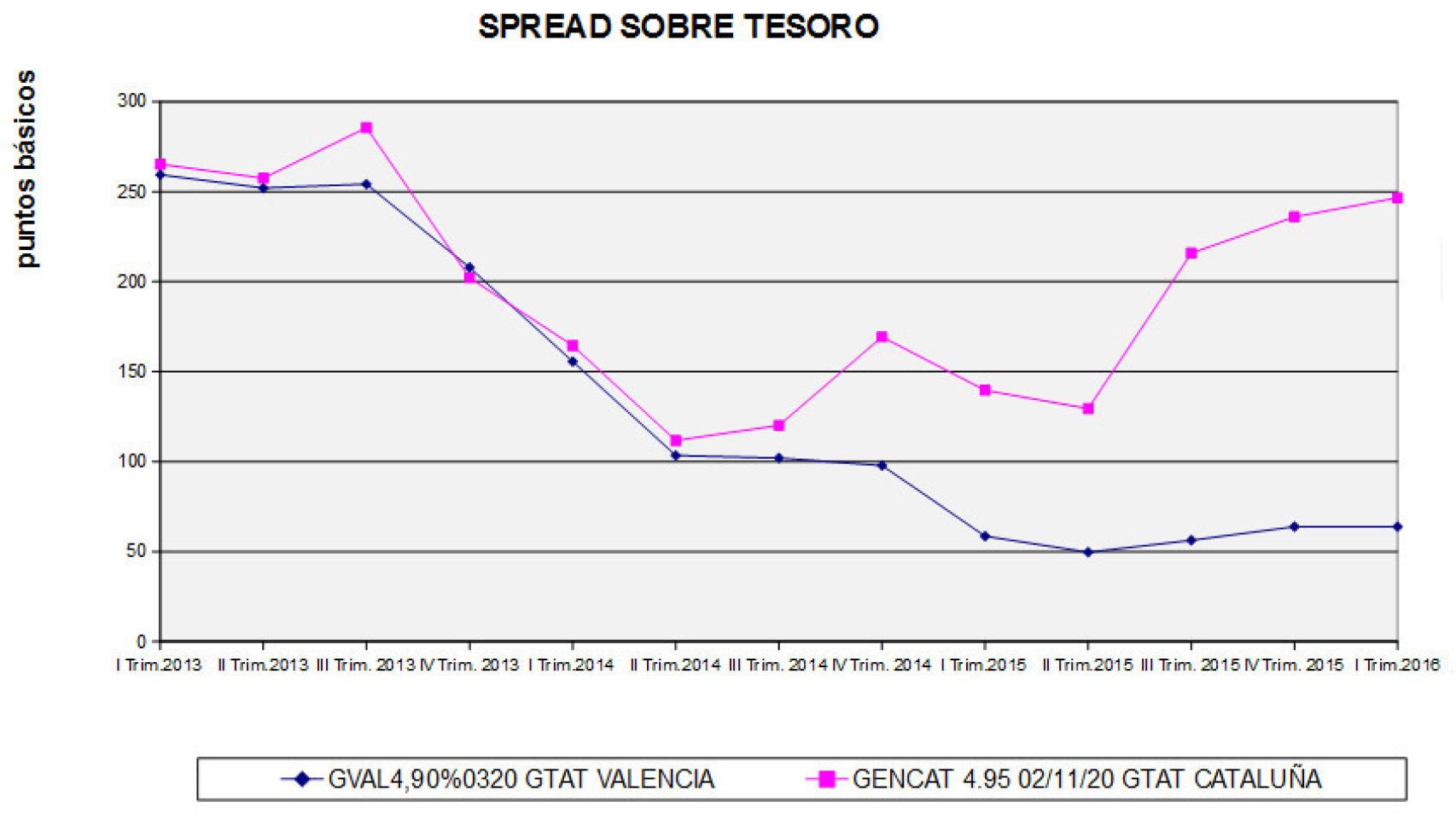

Los gráficos que acompañan esta nota, elaborados con datos de Bloomberg, recogen la evolución de dos diferenciales (spread) distintos. El primero corresponde al llamado asset-swap, un tipo de operación de cobertura en el que la diferencia entre la rentabilidad de un bono y el tipo de interés del Euribor muestra el riesgo de crédito de quien ha emitido el título. En el segundo gráfico se ve el diferencial de riesgo entre los bonos y la deuda del Estado.

Como se puede apreciar, en ambos casos el comportamiento del indicador es muy similar hasta que a partir del cuarto trimestre de 2014 comienzan a separarse. En el primer caso, el diferencial de Cataluña es hoy de 288 puntos básicos frente a los 107 de la Comunidad Valenciana, una diferencia de 181 puntos básicos. En el segundo, la prima media para Cataluña respecto del Tesoro español es de 246 puntos básicos mientras que la de Valencia es de 64 puntos, lo que arroja un diferencial coincidente: 182 puntos.

Según los analistas, esta prima de riesgo revela que Cataluña se encuentra ahora en una encrucijada. “Está en el peor de los mundos”, explica Daniel Lacalle, economista y gestor de fondos. “La prima es lo suficientemente alta como para hacer daño a sus presupuestos, pero no es lo suficientemente alta como para afirmar que el mercado atribuye alguna credibilidad al proceso independentista”.

En otoño pasado, cuando el 9 de noviembre el Parlamento aprobó el proceso de 'desconexión' de España, las principales entidades bancarias que mantenían créditos a corto plazo con la Generalitat -BBVA, Banco Sabadell y La Caixa- le exigieron que los transformara en operaciones a largo plazo. Para hacer esto, la Generalitat necesita la autorización del Gobierno ya que las operaciones a largo plazo, a diferencia de las de corto, cuentan con el respaldo del Fondo de Liquidez Autonómica (FLA). El proceso de conversión requiere un informe previo del Ministerio de Economía y su autorización por el Consejo de Ministros a instancias de Hacienda.

La Generalitat, cuyo gobierno estuvo en funciones entre el 27 de septiembre de 2015 y el 12 de enero de 2016, sólo decidió solicitar este permiso el martes 8 de marzo, día en que Junqueras se entrevistó con el ministro Luis de Guindos y telefoneó a Cristóbal Montoro.

Pero en el camino, las tensiones financieras de la Generalitat quedaron al descubierto. Standard & Poor’s detectó que en lo que va de 2016, la Generalitat sólo logró renovar operaciones a corto con los bancos por importe de 1.072 millones cuando el total por vencer asciende a 1.614 millones. La agencia pidió explicaciones a la Generalitat sobre el desfase y recordó a sus técnicos que no sólo puede rebajarle el rating sino que puede declarar el “default selectivo” sobre los préstamos impagados. “Default selectivo” es un término que las agencias acuñaron con Argentina y se refiere a cuando una parte de un Estado (regiones, municipios, corporaciones públicas) dejan de cumplir sus compromisos financieros.

Cataluña, sin embargo, no es la única comunidad autónoma que ha tenido advertencias de este tipo por parte de las agencias de calificación. La Comunidad Valenciana, que está renegociando sus líneas de Tesorería a corto plazo, también las ha recibido recientemente. Sin embargo, sus primas de riesgo, como demuestran los gráficos, son muy distintas.