apps-fintech

Seis aplicaciones alternativas a los bancos que se han adaptado mejor al siglo XXI

Las finanzas han salido de los bancos y entrado en los móviles gracias al fintech. Con estas apps alternativas llegarás a donde tu banco no pueda

Noticias relacionadas

- En Japón ya tienen "consignas para redes sociales", que te bloquean la cuenta el tiempo que quieras desconectar

- Por primera vez, un servicio de música online promete la calidad de sonido de los máster

- Descubren cómo guardar datos en la música que escuchamos

- En Japón, la gente ya no usa el carsharing para conducir, sino para tener un sitio para dormir o recargar el móvil

Antes de la llegada de Internet, cuando había que realizar operaciones financieras se hacía desde una entidad bancaria. Hace unos años que esa actividad salió de las oficinas para entrar en los móviles. De aquí nació el “fintech”, el punto en el que confluyen las finanzas y la tecnología.

A pesar de apuntarse a la movilidad, hay áreas a las que los bancos no llegan. Es en este caldo de cultivo donde han aparecido las aplicaciones fintech alternativas, que persiguen otros modelos de negocio. En este artículo vamos a explorar varias de ellas.

Goin, el ahorro enfocado a los millennials

Los millennials son una ruptura con las dos generaciones anteriores. Estas se prepararon para vivir de sus pensiones, y la generación actual prefiere vivir al día.Esto nos ha llevado a un escenario en el que nos encontramos con millennials que no saben ahorrar. Aquí es donde entra Goin, que se quiere posicionar como la app fintech líder para este colectivo.

El objetivo es muy sencillo: poner en manos de los jóvenes herramientas necesarias para ahorrar dinero y reinvertirlo; sin necesidad de conocimientos sobre ecofnomía. Para ello utiliza una tecnología conocida como smart saving. que utiliza mecanismos de Machine Learning. A través de inteligencia artificial, consigue que los usuarios acumulen dinero con pequeños gestos cotidanos.

Tala, micropréstamos para mercados emergentes

Por norma general, cuando necesitamos pedir un préstamo en un banco no tenemos que responder muchas preguntas. La entidad tiene nuestros datos, sabe si merecemos su confianza o no. Pero, ¿qué pasa en países en vías de desarrollo?

Algo así se preguntó Shivani Siroya, fundadora de Tala, mientras estaba trabajando para el Fondo de Población de las Naciones Unidas. Allí descubrió que era muy difícil mantener un registro de personas a quienes poder conceder un crédito, por lo que muchos no podían acceder a él.

Gracias a esta aplicación fintech y a un rápido cuestionario, estas personas pueden acceder a micropréstamos en cuestión de minutos. Se trata de pequeñas cantidades de dinero, que van desde los 60 a los 500 dólares, que pueden suponer mucho en según qué territorios.

Por ahora Tala se puede utilizar en cuatro países: Filipinas, Kenya, Tanzania y México. Se espera que la startup que la desarrolla se expanda a más lugares a lo largo de este año.

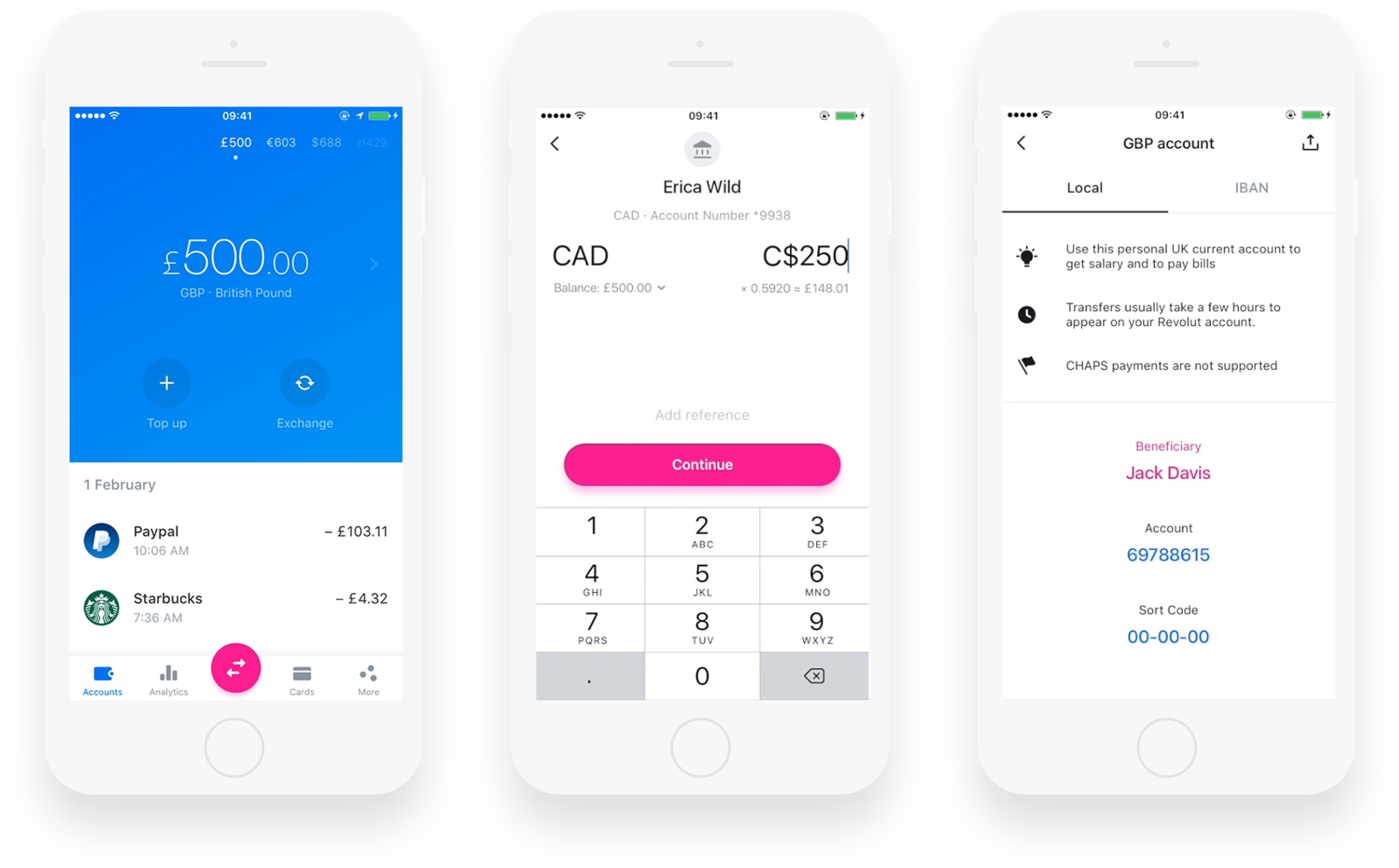

Revolut, ideal para los más viajeros

revolut-app

Revolut, al igual que otras aplicaciones fintech que vamos a ver en este artículo, se rige por los principios de la banca ética. Dentro de este término se agrupa una serie de entidades financieras cuyos productos no están condicionados por el máximo beneficio y la especulación.

Entre sus decisiones éticas está la eliminación de comisiones innecesarias o generar productos que sirvan al bien común. Algunas incluso cuentan con estructuras internas fundamentadas en la participación cooperativa.

Revolut se aplica la eliminación de comisiones a rajatabla. Ha sido diseñada pensando sobre todo en quienes viajan mucho al extranjero, de forma que se pueda pagar con una tarjeta virtual sin tener gastos extra. No es eso para lo único que sirve, ya que también se puede usar como un gestor de finanzas personales.

Esta tarjeta funciona como una contactless cualquiera, que cuenta con un saldo y que hay que recargar cuando se agota. Esta operación se puede hacer desde la propia app, que también permite la compra de criptomonedas Bitcoin, Litecoin y Ethereum.

eToro, invertir en bolsa como si fuese una red social

eToro es lo que se conoce como “broker social”. En otras palabras, es un operador de bolsa que usa un modus operandi similar al de las redes sociales: puedes compartir contenidos, dar likes o seguir a inversores de éxito.

En este terreno, la aplicación que nos ocupa es una de las reinas de su clase. Entre las ventajas que ofrece podemos encontrar:

- Ausencia de gastos de custodia: en las inversiones tradicionales en bolsa, se trata de gastos que se generan por el mantenimiento de determinados activos financieros. Por ejemplo, acciones de una empresa.

- Copiar a otros inversores: eToro permite que se pueda seguir a inversores de éxito consultando una tabla de posiciones, y copiar lo que hacen. Es la mejor manera de empezar para los novatos.

- Cuentas demo: eToro permite que crees una cuenta de demostración sin ningún compromiso para que puedas ver cómo funciona un broker social.

Ahora bien, también tiene sus desventajas. Hay usuarios que dicen que tienen un servicio de atención al cliente mejorable, y los expertos en bolsa creen que su rango de productos es limitado. Aún así, vale la pena investigar.

Fintonic, gestiona tu economía personal

fintonic-cabecera

Fintonic es una app que llega a nosotros con la premisa de lograr que controlemos nuestro dinero mediante un sistema intuitivo y visual. Es, además, totalmente segura para el usuario; la aplicación sólo tiene permiso para “leer” nuestras cuentas bancarias. Necesita nuestra firma digital para operar.

Básicamente funciona como una base de datos; coloca los movimientos del usuario en una gráfica para que pueda entender a dónde va a parar su dinero. Por lo demás, es totalmente flexible y transparente.

Esta conocida aplicación fintech permite operar con varias cuentas, incluso podemos elegir qué queremos que tenga en cuenta y qué no. También detecta en qué hemos gastado más, de forma que podamos fijarnos un objetivo de gasto realista.

Lo más útil son los balances mensuales y la clasificación automática de los gastos según entran. El objetivo no es tanto ahorrar, sino ser más plenamente conscientes de en qué se nos está yendo el dinero.

Bizum, envía dinero desde tu móvil

En Bizum se agrupan las apps de 15 bancos que te permiten realizar transferencias gratis y al instante entre sus usuarios. Si eres cliente de CaixaBank, BBVA, Santander, Sabadell, Bankia, Popular, Kutxabank, iberCaja, Bankinter, Laboral Kutxa, cecabank, CajaSur, imaginbank, oficinadirecta.com o Pastor ya puedes utilizarla.

Por ahora la aplicación se limita al envío de dinero, aunque han prometido que en el futuro se podrá usar la app para comprar online y pagar desde el móvil. Dicho esto, el envío de dinero es tan sencillo como elegir el número de teléfono de un contacto que esté registrado en Bizum.

¿Lo mejor de Bizum? Que no existen las comisiones, ni hay que esperar a que las transferencias o los traspasos se reciban. Lo malo es que todavía tiene funciones que implementar. Eso no le impidió llevarse el premio a la mejor de las aplicaciones fintech en 2017.

Soluciones personalizadas fuera de los bancos

cajeros banco Lloyds Banking Group Plc

Si algo positivo tienen estas apps alternativas es que ofrecen soluciones más a medida que los propios bancos. Aún así, el mundo financiero y las necesidades de los usuarios son tan complejas, que no se pueden agrupar en una sola aplicación.

Que existan tantas aplicaciones fintech alternativas como estas no es malo per se. Cada una de ellas persigue un modelo de negocio distinto que, además, intenta regirse por principios distintos a los de los bancos.

Hace tiempo que se busca un cambio en la banca. Ya sean usuarios que lo piden, o nuevas empresas que llegan al sector, es algo que muchos creen necesario. Y estas apps pueden ser las iniciadoras de ese cambio.