Ahorro

Más ahorro y menos endeudamiento de las familias ante la mayor incertidumbre

Ahora falta que ese plus de ahorro se canalice hacia mayor inversión empresarial.

Los hogares españoles han aumentado considerablemente su ahorro durante los últimos años.

A raíz de la guerra de Ucrania, cuando la economía aún se beneficiaba del impulso asociado a la reapertura tras la pandemia, vino una etapa de intensa perturbación inflacionista a consecuencia de la guerra de Ucrania y la crisis energética, y el BCE endureció la política monetaria.

Se incrementó la carga financiera de la deuda de las familias españolas y a la vez, era difícil acceder a nueva financiación.

Según fue moderándose la inflación, en 2024 mejoraron gradualmente las condiciones financieras, de modo que las familias iniciaron un proceso de desendeudamiento y mejoraron su capacidad de ahorro, muy por encima de lo que se anticipaba.

La tendencia al sobre ahorro se debe a que los hogares, tras los sucesivos shocks que ha sufrido la economía española, se han ido preparando para lo peor que pudiera llegar.

El crédito personal, cuyo coste de financiación es especialmente elevado, ha ido ganando peso relativo desde 2014, en detrimento de la deuda hipotecaria

Su deuda, según los últimos datos publicados por el Banco de España en las Cuentas Financieras de la Economía Española, baja a mínimos de 1999, al reducirse al 42,8% del PIB en 2025 -en términos absolutos 723.000 millones de euros-.

Ese desapalancamiento también se aprecia en la reducción de la proporción de hogares españoles endeudados, que, según la reciente Encuesta Financiera de las Familias del Banco de España (EFF), ha pasado de un 57% en 2022 a un 54% en 2024, aunque aún está lejos de los valores anteriores a 2014 (49,02 %).

La deuda agregada de las familias, según dicha EFF, se redujo anualmente un 4,8% en ese periodo, y en mayor medida entre las que tienen menos riqueza neta.

Al analizar la composición de esa deuda, la más importante sigue siendo la destinada a la compra de la vivienda principal, con un 64,6 % del total. Mientras que aquella destinada para la compra de otras propiedades inmobiliarias representa el 17,3 %, y otras deudas pendientes, el 18 %.

El crédito personal, cuyo coste de financiación es especialmente elevado, ha ido ganando peso relativo desde 2014, en detrimento de la deuda hipotecaria. Siendo esta tendencia especialmente destacada en los hogares con menor riqueza neta, para los que el 23,3% de su deuda es por créditos personales.

De forma que entre 2008 y 2024 el aumento acumulado del peso relativo de los activos financieros en el total de activos de las familias ha sido de 12 puntos porcentuales

Una muestra más de los reducidos salarios medios que aún tenemos en nuestro país, y de la pérdida progresiva de poder adquisitivo por las sucesivas crisis inflacionarias.

Hecho destacable, y que tampoco se anticipaba en relación con el ahorro de las familias: mientras que la inversión en activos reales se reduce con relación al total de activos, especialmente entre los hogares con menor riqueza neta, aumenta la inversión en activos financieros.

De forma que entre 2008 y 2024 el aumento acumulado del peso relativo de los activos financieros en el total de activos de las familias ha sido de 12 puntos porcentuales.

Concretamente, según las Cuentas Financieras de la Economía Española, el conjunto de los hogares españoles invirtió 3,436 billones de euros en activos financieros en 2025, un 9,3 % más que en 2024, representando el 203,7% del PIB.

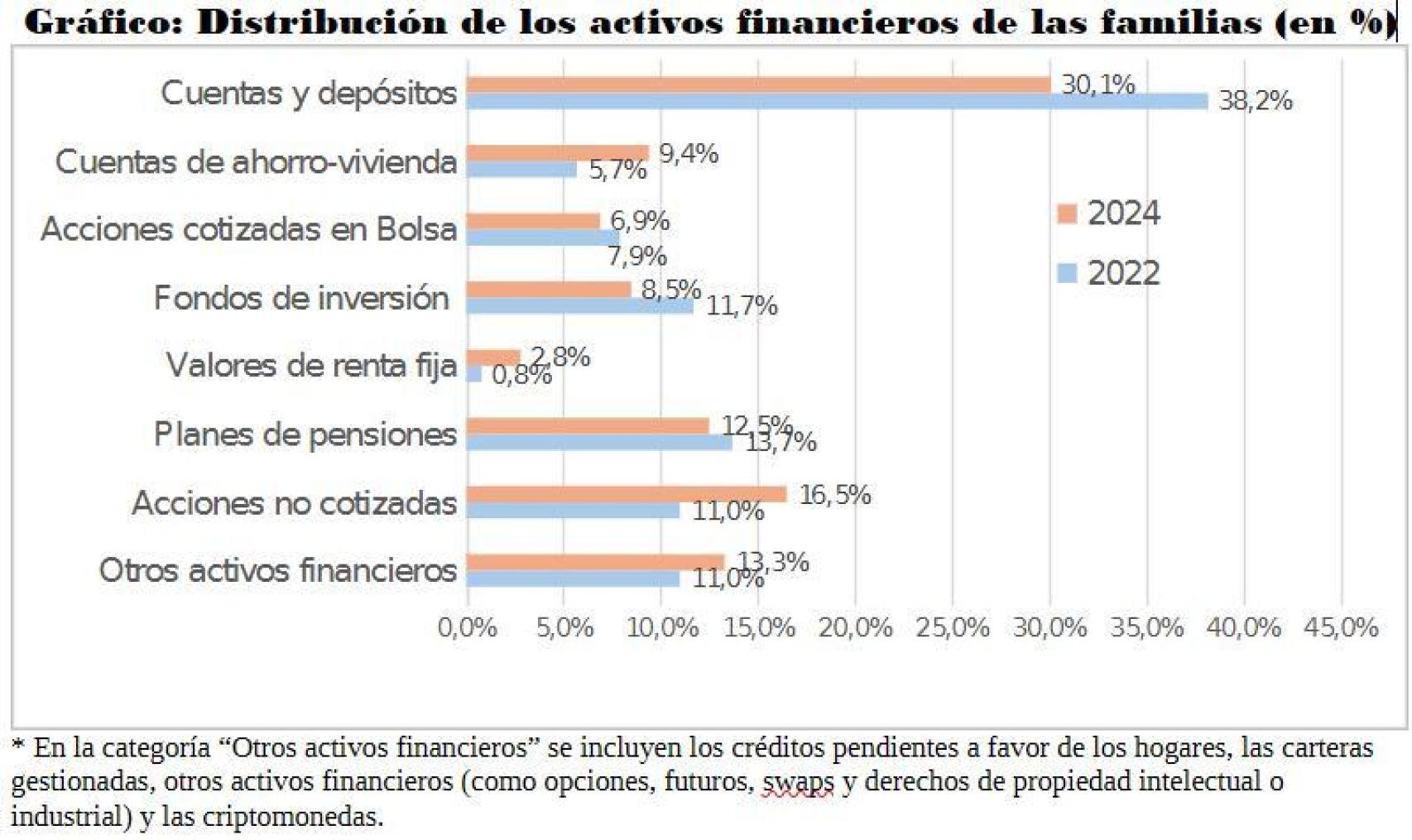

Por instrumentos financieros, se registra un aumento de las participaciones en el capital de las empresas no cotizadas, y una disminución del efectivo y los depósitos.

Gráfico: Distribución de los activos financieros de las familias (en %).

* En la categoría “Otros activos financieros” se incluyen los créditos pendientes a favor de los hogares, las carteras gestionadas, otros activos financieros (como opciones, futuros, swaps y derechos de propiedad intelectual o industrial) y las criptomonedas.

En los hogares con mayor riqueza neta, esa pérdida de peso de las cuentas corrientes dentro de los activos financieros es mayor, mientras que aumenta el peso del ahorro canalizado a acciones de empresas no cotizadas, con un 25% del total de los activos financieros.

Este es un resultado importante, ya que entraña una mayor participación de los hogares en la vida del tejido productivo español.

La tendencia de las familias a apostar en mayor medida por invertir su ahorro en acciones de empresas no cotizadas -representan un 16,5% del total de activos financieros-, y a la vez disminuir su inversión “en ladrillo” es un paso en la buena dirección.

Ahora bien, no basta con destinar más recursos para la financiación del desarrollo económico. También hace falta que ese plus de ahorro inyectado en el capital de las empresas se canalice hacia mayor inversión empresarial.

Los informes Draghi y Letta nos alertan de la falta de inversión en la UE, especialmente para acometer con éxito las transiciones digital y energética, y poder ser competitivos frente a las dos áreas hegemónicas mundiales que son EEUU y China.

Estamos ante el final de los fondos Next Generation, y los retos de la IA y las consecuencias económicas de la guerra de Irán vaticinan ralentización del crecimiento económico y del empleo. De ahí la urgencia de potenciar la inversión privada, clave para el futuro de nuestra competitividad.

*** Mónica Melle Hernández es profesora de Economía de la UCM.