Panel de la bolsa de Madrid

Durante su estancia en la región de Arles entre febrero de 1888 y mayo de 1889, Vincent Van Gogh realizó alrededor de 300 dibujos y pinturas. Sin embargo, se hallaba aislado, pobre, fuera del mercado. Sus cuadros valían nada en su tiempo.

Hoy son activos casi “refugio”. Esta paradoja entronca con las materias primas: ignoradas durante años de abundancia, reapareciendo cuando el sistema se estresa.

Y es que una de las preguntas más repetidas que se ha podido hacer un inversor en las últimas semanas es si la revalorización vigente de las materias primas tiene todavía recorrido; en otras palabras, si la naturaleza de su dinámica de precios es secular o meramente cíclica.

Nunca es fácil predecir si un movimiento importante en precios es cíclico o secular y, por tanto, cualquier diagnóstico inevitablemente incorpora un elevado grado de subjetividad. Sin embargo, los principales condicionantes de largo plazo habrían estado cambiando en los últimos tiempos en la dirección de presionar al alza el precio de las commodities, en lugar de hacerlo en la dirección contraria. En otras palabras, parece que la tesis secular se impone.

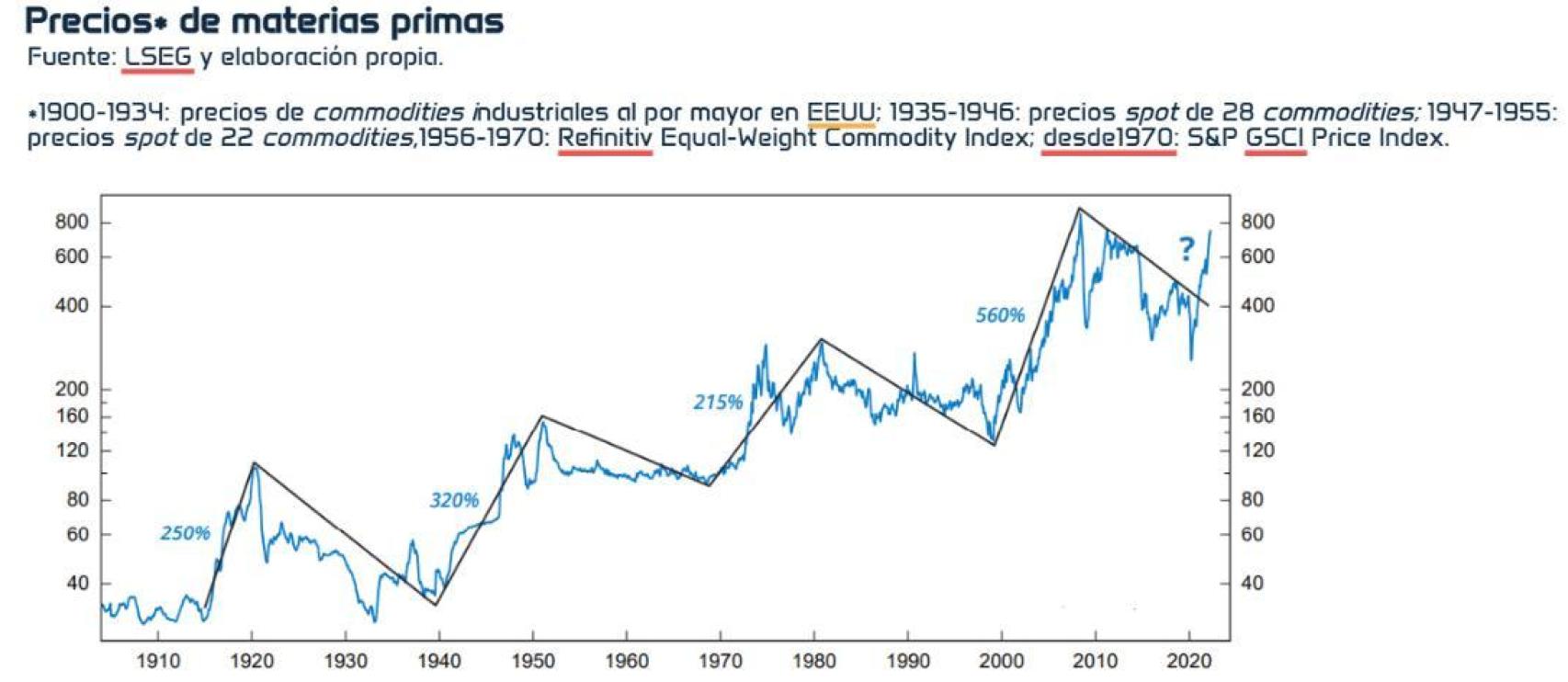

Las materias primas se mueven en olas seculares que suelen prolongarse durante un decenio o más largo plazo. Durante los últimos 100 años, pueden identificarse cuatro superciclos de materias primas, habiendo comenzado el último de los cuatro en 1996, cuyo techo se produjo en 2008 (después de 12 años de expansión) y que hizo suelo en 2020 (después de 12 años de contracción).

¿Qué impulsó el último superciclo de commodities? En el repunte, el motor más importante fue el auge económico de China (y de las economías emergentes en general). El dólar estadounidense (USD) se estaba debilitando y los gestores de activos añadían cada vez más exposición a materias primas para diversificar sus carteras.

Con posterioridad, la recesión mundial de 2008, con génesis en la Gran Crisis Financiera, y una mayor desaceleración en Europa (2011) y China (2015) hicieron que las materias primas bajaran. En particular, la última etapa del ciclo de caída del petróleo estuvo marcada por las “guerras” comerciales y la consiguiente recesión manufacturera mundial, sumándose después la pandemia, que envió los precios del crudo puntualmente a territorio negativo por primera vez en la historia en abril de 2020.

Del gráfico superior podemos extraer algunas conclusiones interesantes:

-

En primer lugar, las oscilaciones seculares de las materias primas han estado en gran medida vinculadas a los grandes acontecimientos de la historia económica. Las dos guerras mundiales, la Gran Depresión en los años 30, el desmantelamiento de la arquitectura de Bretton Woods, las guerras árabe-israelís, la industrialización de China y la Gran Crisis Financiera lideraron, en todos los casos, oscilaciones abruptas y de largo plazo en las cotizaciones de las commodities.

Además, los mercados seculares alcistas están en buena medida relacionados con conflictos bélicos, debido al alza de la demanda de materias primas y, también, a la destrucción de oferta. Las dos guerras mundiales, por ejemplo, fueron el “gatillo” de mercados alcistas en materias primas de una magnitud similar. La guerra árabe-israelí de 1973 y la Revolución iraní de 1979 lideraron otra revalorización importante de las commodities en los 70, si bien el desmoronamiento del USD propició una subida generalizada de los precios de todos los activos.

-

En segundo lugar, el contundente mercado alcista de materias primas en la década de 2000 fue único, porque fue causado básicamente por el nuevo estatus de China en la esfera global tras su ingreso en la Organización Mundial del Comercio en 2001. La aceleración de la industrialización china actuó a modo de catapulta para la demanda.

-

Tercero, las oscilaciones de largo plazo en los precios de las materias primas parecen haber seguido un ritmo determinado: los mercados alcistas tienden a desarrollarse rápidamente y a menudo se prolongan durante 10 años. Estos mercados seculares alcistas son siempre seguidos por “interminables” mercados bajistas, que en media duran entre 15 y 20 años. No está claro por qué se produce la asimetría entre los mercados alcistas y los bajistas. El crecimiento de la productividad podría ser la razón detrás del sesgo a la baja en los precios de las commodities en términos reales con el paso del tiempo y de que las fases bajistas se prolonguen más que las alcistas.

-

Por último, un impulso secular en las cotizaciones de las materias primas suele superar significativamente los máximos seculares previos, mientras que una fase bajista secular normalmente encuentra en los máximos del ciclo secular precedente un soporte clave. En otras palabras, en una oscilación alcista secular, la serie de precios usualmente mantiene una pauta de máximos y mínimos ascendentes.

Por supuesto, todo lo enumerado no constituye una regla de oro, pero son patrones útiles para identificar puntos de inflexión, así como para calibrar tanto el potencial alcista como los riesgos a la baja desde una perspectiva secular.

Por diferentes factores podemos concluir que en la actualidad estamos inmersos en la oleada alcista de un nuevo superciclo de commodities.

A modo de resumen: (i) el final de la pandemia y la reapertura total de las economías; (ii) el repunte de la demanda global de consumo e inversión (con patrones similares a la década de los 20 del siglo pasado); (iii) el extraordinario ciclo inversor derivado de la inteligencia artificial; (iv) una inflación más tolerada que en el pasado por parte de las autoridades monetarias y fiscales; (v) el potencial debilitamiento adicional del USD; (vi) el desarrollo global de planes de infraestructuras; (vii) un eventual freno a la hemorragia de crecimiento en China; (viii) soporte en flujos como cobertura frente a la inflación y a la correlación bonos/acciones; (ix) cuestiones friccionales de oferta derivadas de los conflictos geopolíticos vigentes; y (x) parámetros ESG (necesidad de metales para nuevas infraestructuras/baterías, entre otras, y aceleración generalizada del proceso de transición energética).

Dicho esto, una dinámica secular de las materias primas siempre comprende varios ciclos más cortos de entre tres y cinco años, los denominados ciclos Kitchin. Se supone que estos ciclos se deben a alteraciones en el flujo de información que afecta a la toma de decisiones de los agentes económicos.

Estos ciclos más cortos reflejan básicamente los flujos de ajuste de inventarios, la postura de la política monetaria en cada momento y fluctuaciones de mitad de ciclo en la actividad empresarial, pero en general no alteran la tendencia secular.

Como hemos visto con anterioridad, las oscilaciones cíclicas en los precios dentro de un mercado alcista secular deberían seguir el patrón de mínimos y máximos ascendentes, mientras que lo contrario prevalecería en un mercado secular bajista. En clave de estrategia de inversión, hacer “buy the dip” sería lo correcto en un mercado secular alcista y “sell the rally”, lo adecuado en uno bajista de muy largo plazo.

Ya lo dijo el propio Van Gogh: “La normalidad es un camino pavimentado; se camina cómodamente, pero no crecen flores.” Los rallies de materias primas nunca ocurren en la normalidad. Surgen cuando el equilibrio se rompe.

Y, aparentemente, algo se estaría rompiendo (o, en el mejor de los casos, matizando) en el orden geoeconómico mundial. Por tanto, lejos de una burbuja, estaríamos ante una tendencia sostenible alcista en la cotización de las materias primas.

*** Alfonso García Yubero es Director de Estrategia de Inversión Santander Private Banking.