“Si no encuentras la forma de ganar dinero mientras duermes, trabajarás hasta que te mueras” (Warren Buffett).

En España, el camino tradicional para construir la seguridad económica (estudiar, trabajar, ahorrar y comprar una casa) se ha convertido en una carrera de obstáculos para las nuevas generaciones.

Un reciente informe de Esade y la Fundación Mutualidad (elaborado por Javier Martínez Santos y Jorge Galindo) revela que los jóvenes de hoy tienen mucha menos riqueza que sus padres a la misma edad, enfrentándose a un cambio estructural que amenaza su bienestar a largo plazo.

Analicemos las claves de esta situación a través de los datos más reveladores del estudio:

1) Una caída estrepitosa de la riqueza

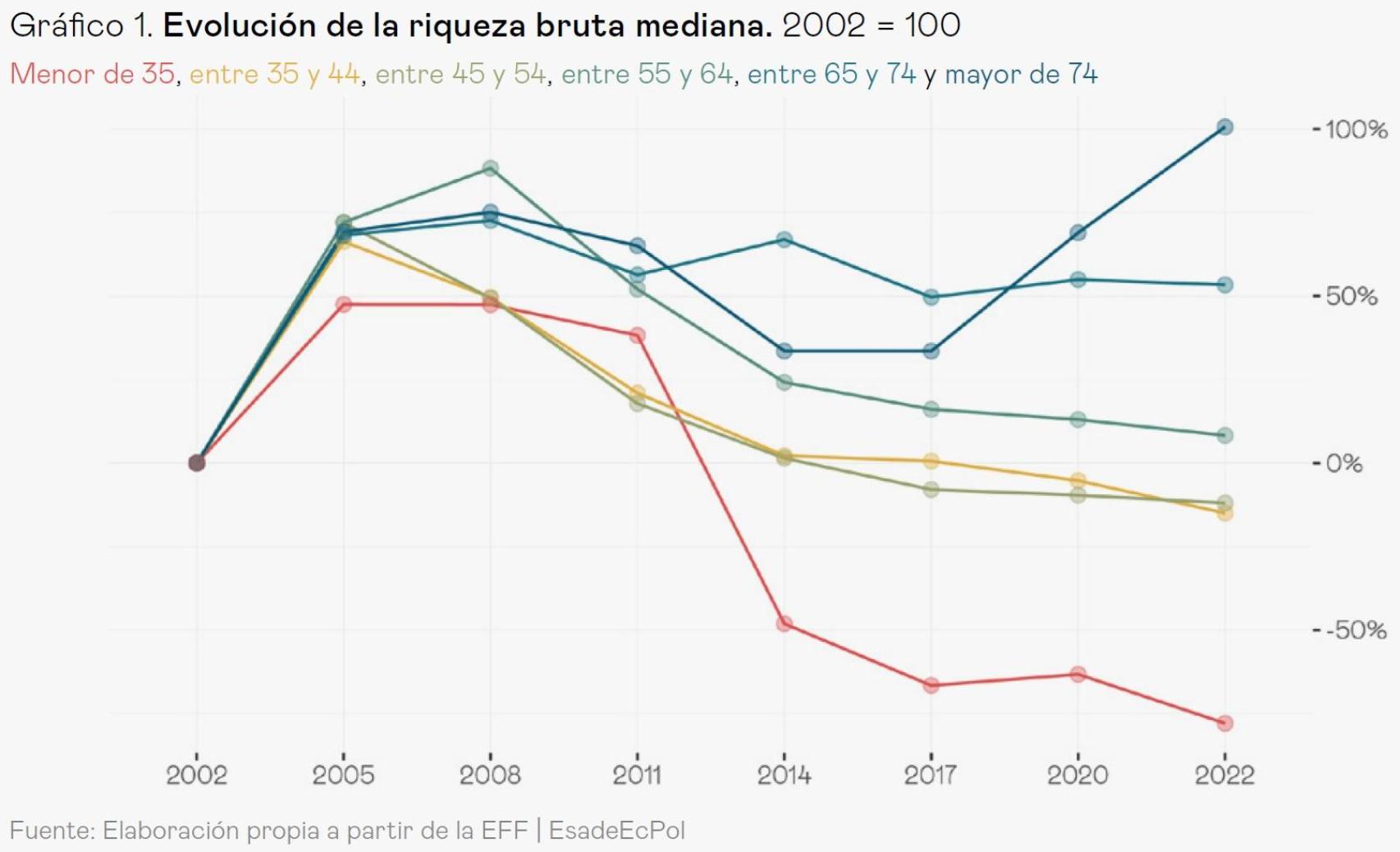

El primer indicador de alarma es la evolución de la riqueza bruta. Mientras los mayores de 65 años han mantenido o mejorado su patrimonio, los hogares encabezados por menores de 35 años han visto cómo su riqueza caía en picado.

En 2022, su nivel de riqueza estaba un 75% por debajo del que tenían los jóvenes hace dos décadas:

2) El adiós a la vivienda en propiedad

La vivienda ha sido históricamente el principal motor de ahorro en España. Sin embargo, este motor se ha gripado para los más jóvenes. En 2002, el 70% de los menores de 35 años tenía una casa en propiedad. Hoy esa cifra apenas supera el 30%.

Al quedar fuera del mercado de compra, los jóvenes destinan gran parte de sus ingresos al alquiler, un gasto que no genera patrimonio y que drena su capacidad de ahorro:

3) Sueldos estancados e inflación

No es sólo que la vivienda sea cara, es que el dinero disponible es menor. El siguiente gráfico detalla la renta anual neta por persona. Mientras que todos los grupos de edad han visto crecer sus ingresos desde 2008, los menores de 30 años han perdido capacidad adquisitiva.

Si descontamos la inflación, un joven hoy gana de media unos 500 euros menos al año que en 2008, lo que hace que ahorrar sea, para muchos, una misión imposible:

4) El despegue tardío del patrimonio

¿Cuándo empiezan los españoles a acumular riqueza real? El patrimonio neto de los hogares jóvenes se mantiene estancado cerca de los cero euros hasta los 40 años. Es a partir de esa edad cuando la curva comienza a subir con fuerza, principalmente porque es cuando se empieza a amortizar la hipoteca y la vivienda pasa a ser un activo neto positivo. El problema es que, para las nuevas generaciones, ese despegue se está retrasando cada vez más:

5) Un ahorro poco diversificado

Para los pocos jóvenes que logran acumular algo de riqueza, su patrimonio está muy concentrado. Cerca del 80% de su riqueza está atrapada en la vivienda (para quienes han podido comprar), dejando sólo un 20% en activos financieros como cuentas o depósitos. La mayoría apenas tiene activos básicos (dinero en el banco) y muy pocos acceden a fondos de inversión o planes de pensiones, que son los que realmente ayudan a batir la inflación a largo plazo:

El informe sugiere que, además de políticas de vivienda, España necesita nuevas herramientas:

- Sistemas de ahorro automático que se activen por defecto con el primer empleo, siguiendo modelos aplicados con éxito en el Reino Unido o EEUU.

- Mejor educación financiera: España está por debajo de la media de la OCDE en esta materia. Una formación práctica en momentos clave de la vida (como al firmar el primer contrato de trabajo) ayudaría a tomar mejores decisiones.

Albert Einstein dijo: “El interés compuesto es la octava maravilla del mundo. El que lo entiende lo gana. El que no, lo paga”. Es decir, es vital ahorrar e invertir.

Sin embargo, no es que la juventud española no quiera ahorrar, es que el sistema actual de acceso a la vivienda y los salarios estancados han creado un circuito cerrado que dificulta su independencia. Sin medidas que diversifiquen el ahorro y faciliten el acceso a activos de inversión, la brecha entre generaciones seguirá creciendo.