Sede de Sareb

Tras la crisis financiera e inmobiliaria iniciada en 2008, en 2012 el Gobierno presidido entonces por Mariano Rajoy creó la Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria (Sareb), más conocida como “banco malo”.

Lo hizo dentro del rescate a la banca española, que corrió por cuenta de todos los contribuyentes a través de una deuda avalada por el Estado de más de 50.000 millones de euros.

El objetivo era recapitalizar aquellas entidades financieras afectadas por la crisis, limpiando sus balances bancarios tras estallar la burbuja inmobiliaria. La Sareb compró los activos tóxicos inmobiliarios de las entidades rescatadas por valor de 50.781 millones de euros, financiándolo con emisión de deuda avalada por el Estado.

Se pretendía que vendiera esos activos -viviendas y suelos- que la banca no podía recuperar tras el estallido de la crisis del ladrillo, generando plusvalías, para después poder devolver la deuda suscrita.

En aquel momento el ministro de Economía, Luis de Guindos, llegó a afirmar que la gestión de tales activos por parte de la Sareb ofrecería una rentabilidad del 15% a lo largo de su vida, estimando un plazo de unos 15 años para alcanzar ese objetivo. También aseguraba que no supondría coste para los contribuyentes, aunque admitía que podría haber pérdidas en los primeros años.

En la práctica, trece años después, la Sareb ha registrado pérdidas desde el inicio y actualmente se considera que no cumplirá las previsiones de rentabilidad. La valoración de los activos tóxicos era demasiado optimista, a la vista de las reducciones de precios que han ido sufriendo tales activos.

La gestión tampoco ha sido eficiente, fundamentalmente por la dificultad de dar salida a este tipo de activos (cartera no vendida y deuda impagada). Según los últimos datos disponibles, los de cierre de 2024, la cartera de activos tóxicos se ha reducido un 63,6% para llegar a 18.999 millones de euros en activos aún pendientes de vender, de los que 12.050 millones son inmuebles y 6.949 millones créditos al promotor fallidos.

Al mismo tiempo, los gastos de litigios y de gestión de la propia Sareb se han ido multiplicando, con más de 200 empleados y gastos adicionales de proveedores “servicers” -empresas de fondos de inversión como KKR o Blackstone- a los que se externaliza la actividad esencial, esta es, la ayuda en las transacciones.

El resultado es que, en estos tres lustros, la rentabilidad real acumulada de la Sareb es netamente negativa, en el entorno del -10%, reflejando pérdidas sostenidas. Inicialmente, entre 2013-2016, con pérdidas recurrentes debido a la caída drástica del valor de los activos inmobiliarios. Más adelante, entre 2017–2019, experimentó una ligera mejora en las ventas, pero sin beneficios netos significativos.

Posteriormente, el impacto de la pandemia agravó la situación y la Sareb llegó a acumular pérdidas superiores a 10.000 millones de euros en 2021.

En 2022, al evidenciarse que no se alcanzará la rentabilidad prevista, el Estado asumió el control de la Sareb, que pasó a ser pública en más del 50%. Para continuar con la liquidación de activos, pero con un valor residual muy inferior al esperado.

Y para cambiar su cometido, de modo que las viviendas y suelos que contribuyeron al rescate de las entidades financieras pudieran cederse a la nueva empresa pública de vivienda Sepes y servir al interés general: constituir un parque público de viviendas para el alquiler.

A principios de este año se transfirieron, de forma gratuita, más de 40.000 viviendas y cerca de 2.400 parcelas con capacidad de albergar unas 55.000 viviendas.

Bienvenido sea el giro social de la Sareb, empresa que no cumplió su objetivo inicial de recuperar el rescate financiero a través de la venta de los activos tóxicos, pero que al menos contribuirá al objetivo de disponer de un parque público de vivienda para alquiler asequible tan necesario en nuestro país.

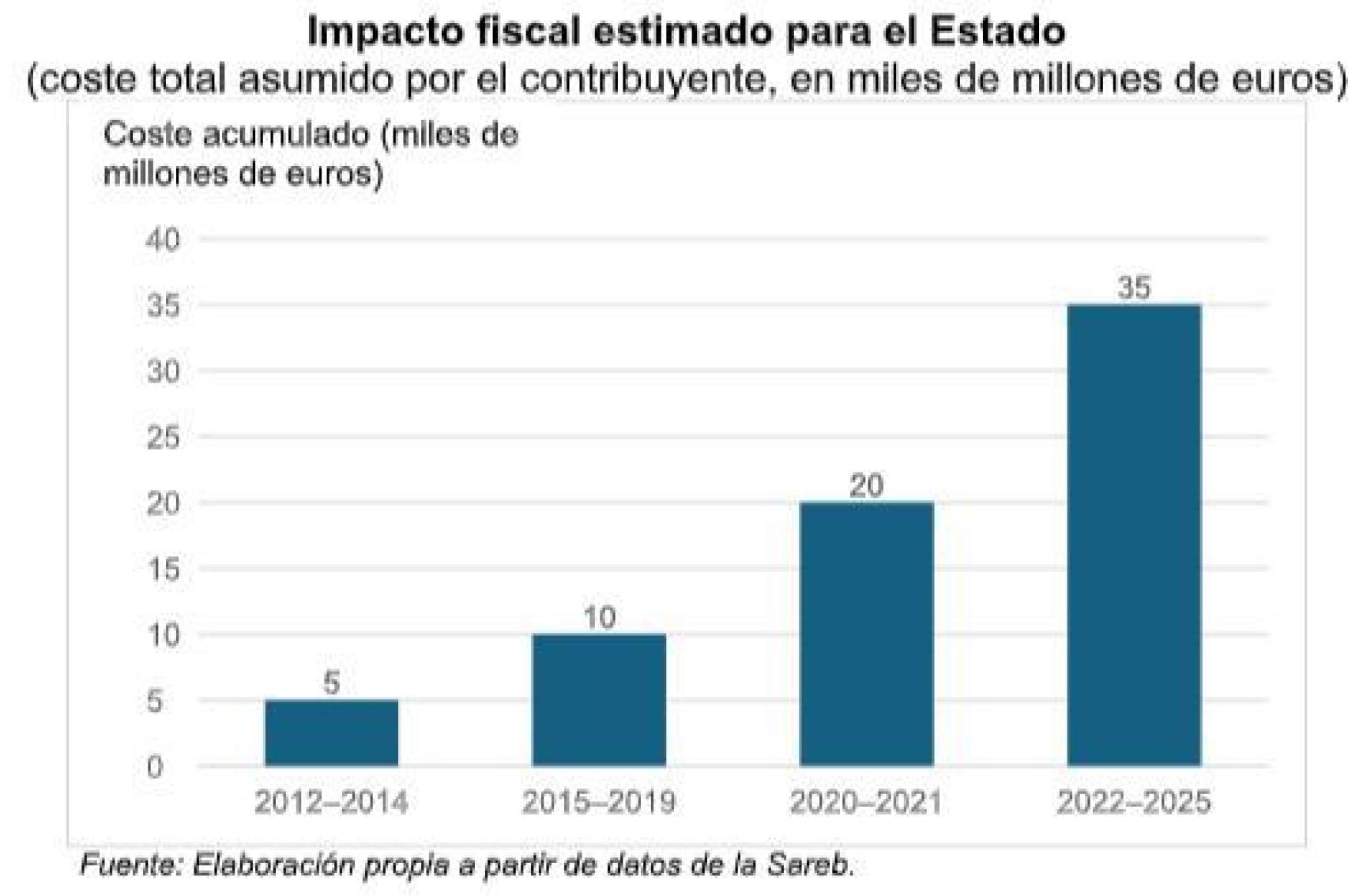

Tras trece años se constata lo que se sospechaba: la Sareb ha sido una carga para las cuentas públicas, con pérdidas acumuladas y un impacto fiscal significativo. Por el momento, se estima en más de 35.000 millones de euros el coste total para el contribuyente.

En 2027, la Sareb entrará en disolución y su liquidación supondrá una nueva factura para los contribuyentes. Por una parte, en ese momento el Tesoro tendrá que pagar a los bonistas la diferencia entre lo que la Sareb se endeudó para comprar los activos y lo que realmente consigue recaudar por las ventas, ya que el valor de mercado real es claramente inferior a lo pagado a las cajas de ahorro rescatadas -actualmente la cifra de ese patrimonio negativo se sitúa en unos 16.464 millones de euros-.

Por otra parte, la Sareb seguirá funcionando hasta ese año 2027 de liquidación, acumulando previsiblemente nuevas pérdidas y sin poder vender o traspasar a terceros todos los activos inmobiliarios y financieros -según el sector se estima que unos 6.000 millones de euros-, y el Estado tendrá finalmente que asumirlos. Posiblemente un organismo como la SEPI tendrá que venderlos ayudado, una vez más, por los servicers.

En suma, el banco malo fue un mal invento, como se podía intuir. En lugar de las rentabilidades prometidas del 15% ha generado pérdidas recurrentes asumidas por los contribuyentes. Las pérdidas eran inevitables.

Conscientes del problema de la vivienda en nuestro país, y la necesidad de aumentar la oferta, al menos la Sareb ha podido reconducirse para nutrir al Estado de un parque de viviendas que puedan destinarse a alquileres asequibles. Una pena que ese giro social no se produjese mucho antes.

*** Mónica Melle Hernández es profesora de Economía de la UCM.