Viviendas

Durante los últimos años el interés de muchos inversores de invertir sus ahorros en el mercado inmobiliario para conseguir elevadas rentabilidades ha ido creciendo. Han proliferado, así, los fondos de inversión en ese mercado, como vehículos financieros para agrupar el capital de múltiples procedencias, persiguiendo beneficios a través de los ingresos por el alquiler y la revalorización de los inmuebles.

Estas inversiones pueden ser viviendas, oficinas, centros comerciales y logísticos, y hasta más recientemente data centers.

Los fondos de inversión inmobiliaria pueden ser directos -invierten directamente en inmuebles físicos-, indirectos -invierten en empresas del sector inmobiliario-, o sociedades anónimas cotizadas de inversión en el mercado inmobiliario -las llamadas SOCIMIs, que equivalen en España a los REITs (Real Estate Investment Trusts)-.

España es uno de los países del mundo con más SOCIMIs -más de un centenar-. Su auge está ligado al régimen fiscal especial que las rige, pensado para acercar a inversores minoristas el 'ladrillo', un tipo de activo históricamente reservado para grandes capitales.

Este régimen fiscal fue creado en 2009, y más adelante, en 2012, fue modificado para equiparlo al de los REITs internacionales. Así nacieron grandes compañías, como Merlin Properties y resurgió Colonial, entre otras. Además, han proliferado los grandes fondos internacionales, incrementando su presencia en España.

La crisis de 2008 marcó un punto de inflexión en el mercado inmobiliario internacional. España, Irlanda, Portugal o Grecia, países abaratados por la recesión, se convirtieron en destinos más atractivos para el capital extranjero. La explosión de la burbuja inmobiliaria dejó a bancos y cajas de ahorros con millones de euros en activos tóxicos, desde hipotecas impagadas hasta promociones inmobiliarias inacabadas.

Entre 2012 y 2018, más de 500.000 viviendas fueron transferidas por embargos ante impagos de las hipotecas desde los bancos a fondos como Blackstone, Cerberus, Lone Star o Goldman Sachs.

En la actualidad, más de 185.000 viviendas alquiladas en España tienen como arrendadores a grandes empresas. La mitad de ellas son propiedad de bancos extranjeros y fondos de inversión estadounidenses. En la gran mayoría de los casos la propietaria directa de la vivienda es una filial española que el fondo estadounidense controla a través de un entramado empresarial que pasa por Luxemburgo, Países Bajos, Islas Caimán o Delaware, territorios con beneficios fiscales o que permiten movimientos financieros de forma rápida y, muchas veces, opaca.

El objetivo de maximizar la rentabilidad de los accionistas de las SOCIMIs o de los inversores de los fondos, que consideran a las viviendas como cualquier otro activo de inversión financiera, topa de lleno con el objetivo de propiciar viviendas a precios asequibles a los ciudadanos.

Los fondos tratan de obtener las mayores rentabilidades por los alquileres de las viviendas y a través de la compraventa de estas tratan de obtener las mayores plusvalías. Mientras tanto, el acceso a la vivienda es cada vez más difícil.

Los movimientos de los fondos de inversión no explican por sí solos problemas de vivienda como la subida de precios, la escasez de vivienda asequible, el aumento de los pisos turísticos o la gentrificación, pero sí han contribuido a los cambios en el sector en los últimos años.

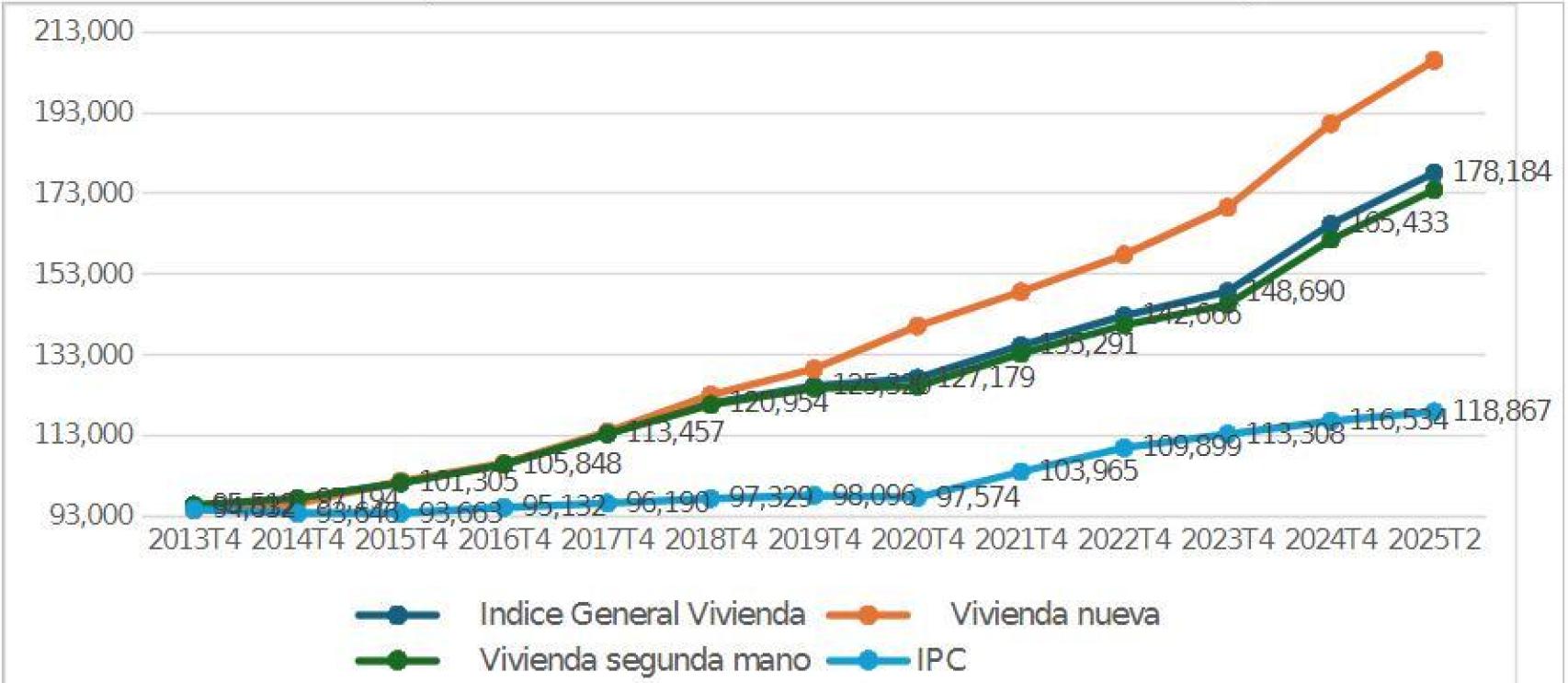

Desde la pandemia los precios de la vivienda han subido muy por encima del incremento general de los precios. Más concretamente, entre el segundo trimestre de 2019 y el segundo trimestre de 2025, mientras el IPC ha aumentado un 21,6%, el índice general de los precios de la vivienda se ha elevado un 43,5%.

Precisamente, desde la entrada masiva de los fondos de inversión en el mercado de la vivienda en 2013, los precios de la vivienda, tanto de segunda mano como especialmente nueva, han crecido muy por encima del IPC.

Evolución de los Precios de la vivienda y del Índice General de Precios (4º trimestre 2013 a 2º trimestre 2025)

Asimismo, los precios de los alquileres han seguido una evolución al alza durante los últimos años. Según el Observatorio del Alquiler (de la URJC y la Fundación Alquiler Seguro), la evolución del precio medio de renta de alquiler ha crecido un 35% desde 2019.

Evolución de Precio medio de alquiler en España

Al propio tiempo, las rentabilidades de las SOCIMIs españolas y de los fondos de inversión se han incrementado drásticamente. Las SOCIMIs pagan todos los años un 80% de las rentas que obtienen vía dividendos, y están dando entre un 6% y un 12%, de rentabilidades anuales.

En suma, el mercado inmobiliario español ha experimentado importantes transformaciones en los últimos años, y uno de los actores que ha ganado más protagonismo son las SOCIMIs.

Algunos países están adoptando regulaciones que hagan compatible el derecho a una vivienda digna y asequible con la inversión en activos inmobiliarios: entre otras, la imposición de topes a los precios de alquiler, tasas especiales para propiedades no ocupadas, restricciones para evitar el acaparamiento de propiedades o cambios en la fiscalidad de las SOCIMIs residenciales para permitir solo ventajas a aquellas sociedades que inviertan únicamente en vivienda social.

Veremos si estas regulaciones incentivan que los fondos se retiren del mercado de alquiler vendiendo sus viviendas, si ven peligrar sus cuantiosas rentabilidades actuales.

*** Mónica Melle Hernández es profesora de Economía de la UCM.