Donald Trump.

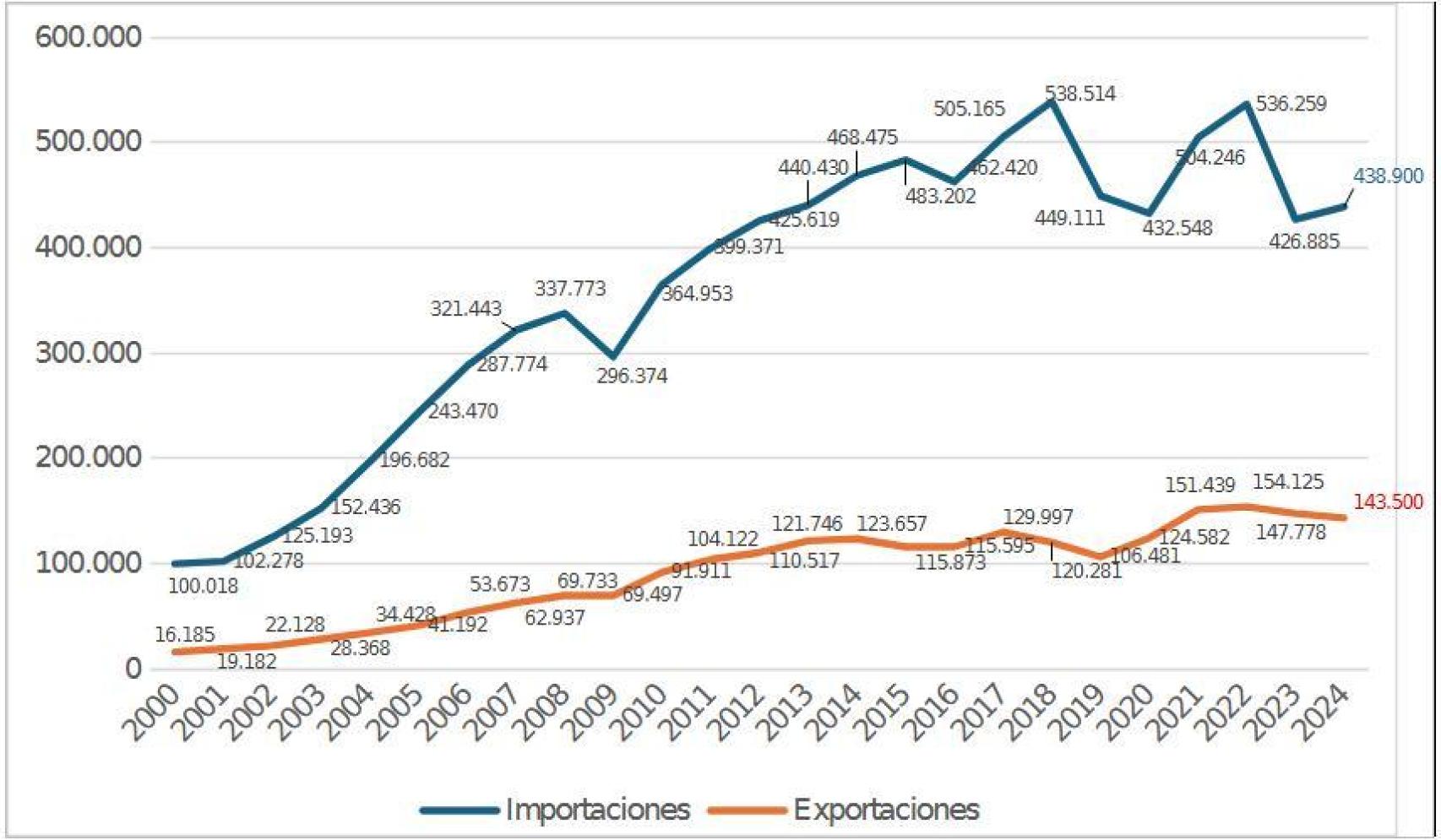

La pausa, por el momento de 90 días, de las tarifas "recíprocas" que Donald Trump anunció el pasado 2 de abril -el llamado “liberation day”- parece indicar un giro en su política proteccionista global, al reorientar su guerra comercial principalmente hacia China. Este conflicto no es nuevo, ante el cada vez mayor déficit comercial frente al gigante asiático -295.400 millones de dólares US en 2024, equivalente a alrededor del 1% de la economía estadounidense-. Viene ya sucediendo en los últimos años, aunque ahora aumenta sin duda la intensidad, con aranceles del 145%, según el último envite.

Gráfico: El comercio de EEUU con China (en millones de dólares)

La guerra arancelaria surge ante la necesidad de reconducir el capitalismo financiero hacia el desarrollo de una política industrial eficaz, sobre todo para recuperar su influencia económica en el mundo y hacer frente a la amenaza que representa China -quien mantiene un superávit promedio anual frente a los EEUU del 2,2%- y otros países asiáticos emergentes. Pero, de momento, el capital financiero no parece estar dispuesto a acompañar a Trump en esta aventura.

El desplome de Wall Street y del dólar indica que, al menos por el momento, los inversores descuentan que EEUU es el gran perdedor de esta guerra comercial abierta por su presidente. Importantes empresas estadounidenses, sobre todo aquellas que dependen en gran medida del comercio internacional, como Nike, Amazon y Apple, llevan sufriendo abruptas caídas en bolsa desde el inicio de la guerra arancelaria. El objetivo principal que busca Trump de reindustrializar EEUU para “Make America Great Again” choca, por el momento, con las salidas del capital financiero, restando recursos para acometer las inversiones que hagan posible el objetivo perseguido de renacimiento de la industria.

El efecto inmediato de la incertidumbre generada por esta guerra arancelaria ha sido una mayor volatilidad en los mercados financieros. En segundo lugar, las empresas norteamericanas que quieran asegurar que sus cadenas de suministro no se vean afectadas por aranceles, pueden decidir reubicar su producción en otros países para reducir costes. No olvidemos que muchas empresas tienen deslocalizada la producción en países asiáticos, donde inicialmente se buscaban costes laborales más reducidos, aunque más adelante ha sido la formación especializada de la mano de obra lo que ha ido determinando esa deslocalización. Por ejemplo, Apple realiza el 90% de la producción y ensamblaje del iPhone en China. De ahí que, desde la agresiva política arancelaria de la Administración Trump haya acumulado caídas del 23% de su valor en bolsa.

Mantener los aranceles tan altos a China elevará en gran medida los precios de muchos productos que compran los estadounidenses, así como el de muchos bienes intermedios que emplean las empresas norteamericanas. No resulta factible que Estados Unidos reemplace rápidamente la producción china a nivel nacional, por lo que las propias empresas norteamericanas a quienes Trump pretendía ayudar con sus aranceles serán las mayormente perjudicadas. La consecuencia será, aumento de los precios y a la vez, menor crecimiento económico.

La presión del mundo financiero y de los negocios, entre éstos los gigantes tecnológicos norteamericanos, empieza a hacer mella. Después de tan sólo 10 días de los gravámenes ordenados por el presidente Trump, el Gobierno estadounidense ha anunciado ya una serie de exenciones arancelarias para teléfonos móviles, ordenadores, microprocesadores, chips y otros productos electrónicos.

Mantener los aranceles tan altos a China elevará en gran medida los precios de muchos productos que compran los estadounidenses

China está actuando con contundencia y midiendo bien sus pasos, al mismo tiempo. Por un lado, podría estar vendiendo parte de la deuda pública norteamericana que posee, desestabilizando la hegemonía de Wall Street. Por otra parte, ha bloqueado las exportaciones de tierras raras, de las que controla el 80%, a Estados Unidos. Esta medida puede acarrear problemas para las industrias militar, farmacéutica y sobre todo, microelectrónica, que Trump quiere impulsar en su país.

Veremos quién es capaz de mantener por más tiempo la presión de los indicadores económicos y de los mercados. La economía china lleva décadas de vertiginosa expansión, su modelo de crecimiento se sustenta en el sector exterior, con una demanda interna que difícilmente podría absorber todo el volumen de exportaciones.

La estrategia no le ha ido mal: en 1978, cuando Deng Xiaoping tomó la radical decisión de abrir la economía china al exterior, la tasa de pobreza se situaba en el 40%. Aproximadamente cuatro décadas después, el Banco Mundial cifra esa tasa prácticamente en cero, frente al 9,7% mundial.

Y lo que es más relevante de cara a mantener las impresionantes tasas de crecimiento en el futuro, dispone de una abundante y altamente cualificada mano de obra, que le está permitiendo un importante desarrollo de las industrias de alta tecnología. Inicialmente exportaba tan sólo productos de reducido valor añadido, pero ahora sus exportaciones son tecnológicamente muy avanzadas, como por ejemplo los automóviles eléctricos.

Ello explica que, aunque en 2007, la economía china solo representaba un 23% en tamaño de la economía estadounidense; pueda llegar a superarla en un 29% en 2050, posicionándose como la primera economía del mundo, según un estudio de prospectiva de PwC.

La economía china lleva décadas de vertiginosa expansión, su modelo de crecimiento se sustenta en el sector exterior, con una demanda interna que difícilmente podría absorber todo el volumen de exportaciones

Somos testigos de una reconfiguración mundial, y ni Estados Unidos ni China parecen estar dispuestos a permitirse perder el equilibrio. China tiene un enorme mercado interno, aunque con una clase media nada homogénea y con un envejecimiento acelerado. Necesita exportar para sostener su modelo económico.

Su industria no está pensada para el consumo local y la disponibilidad de energía y materias primas marcan límites a su crecimiento. Por eso, aunque parezca que van a por todas, también juegan con un riesgo calculado. Están tensando el sistema para recolocar su posición, al igual que hace EEUU.

Trump está rompiendo un reparto global donde EEUU se ha convertido en el banco del mundo y donde la fortaleza del dólar ha perjudicado la competitividad de sus exportaciones y con ello su balanza comercial deficitaria. Ahora con su guerra arancelaria espera que el modelo económico chino explote y no le quede otra más que negociar. El desafío para Europa es fortalecer su autonomía económica para que no convertirse en una víctima colateral de la pugna entre las dos principales potenciales mundiales.