“La energía y la persistencia conquistan todo” (Benjamin Franklin).

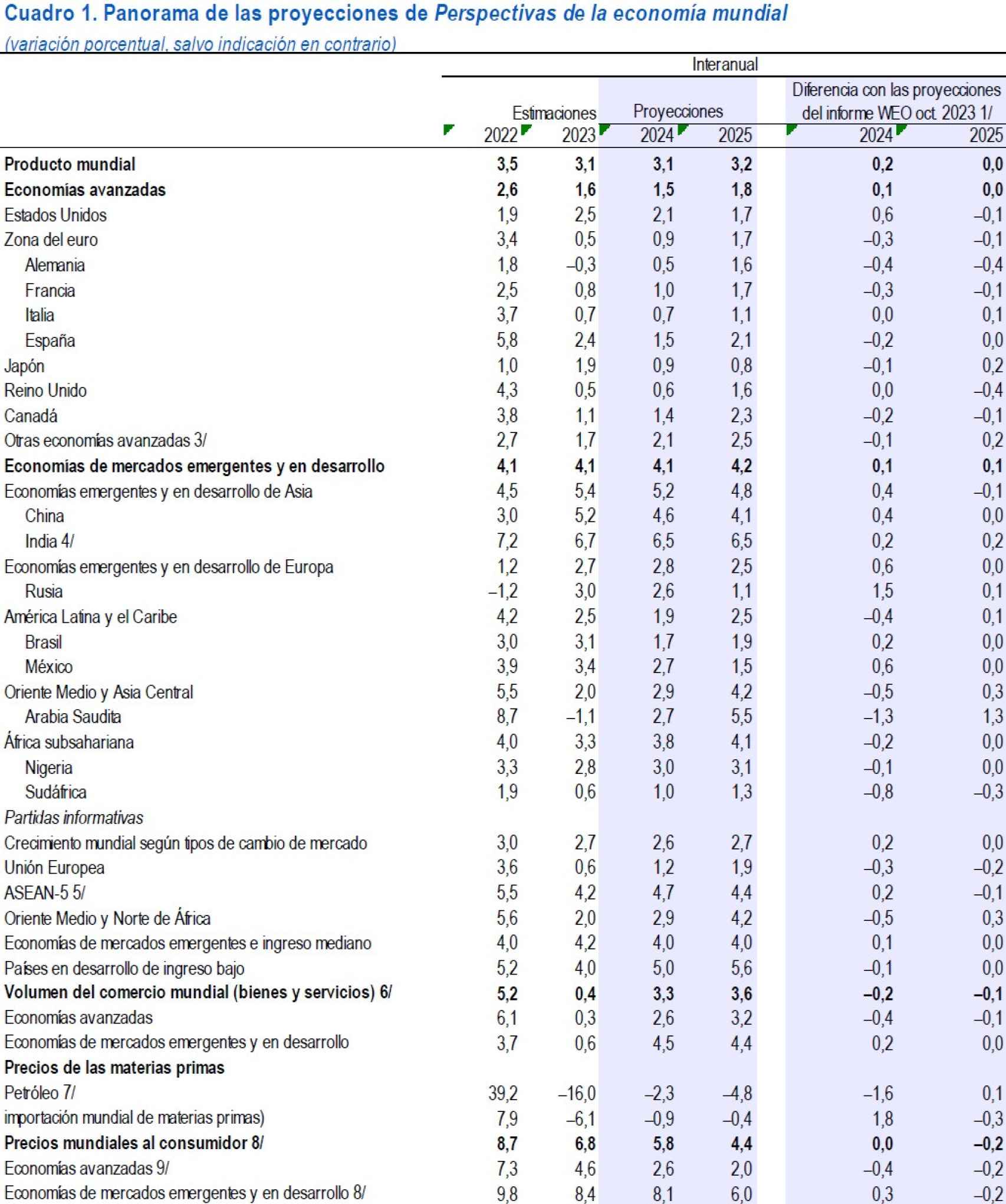

Esta semana, el FMI actualizó sus proyecciones en su informe trimestral de perspectivas de la economía mundial. El organismo revisa al alza sus previsiones de crecimiento mundial para 2024 hasta +3,1% (vs. +2,9% en octubre) y manteniendo la previsión para 2025 en +3,2%. Destaca la nueva revisión al alza de EEUU en 2024 (+2,1% vs. +1,5% anterior), mientras recorta ligeramente la estimación para 2025 (+1,7% vs. +1,8% anterior).

Por su parte, estima un crecimiento más lento en la eurozona (+0,9% en 2024 vs. +1,2% anterior y +1,7% en 2025 vs. +1,8% anterior). En España, revisa a la baja el crecimiento para 2024 (+1,5% vs. +1,7% anterior) y mantiene la previsión para 2025 en +2,1%.

Las proyecciones globales al alza se deben a una resiliencia mayor de lo esperado en Estados Unidos y en varias economías emergentes importantes, así como al estímulo fiscal en China. De todos modos, las previsiones para 2024-25 son inferiores al promedio histórico de 3,8% (2000-19) ante los elevados tipos de interés, el repliegue del apoyo fiscal en un entorno de fuerte endeudamiento que frena la actividad económica y el bajo crecimiento de la productividad.

La inflación está disminuyendo más rápidamente de lo previsto en la mayoría de las regiones, mientras se disipan los problemas en el lado de la oferta y se aplica una política monetaria restrictiva. Se prevé que el nivel general de inflación a escala mundial descienda al 5,8% en 2024 y al 4,4% en 2025, lo que supone una revisión a la baja del pronóstico para 2025.

Ante la desinflación y el crecimiento firme, la probabilidad de que se produzca un aterrizaje brusco ha remitido y los riesgos para el crecimiento mundial están equilibrados. Por el lado positivo, una desinflación más rápida podría dar lugar a una mayor distensión de las condiciones financieras. Una política fiscal más laxa de lo asumido en las proyecciones podría comportar un aumento temporal del crecimiento, so pena de un ajuste posterior más costoso.

Un mayor dinamismo de las reformas estructurales podría impulsar la productividad y dar lugar a efectos secundarios transfronterizos positivos. Por el lado negativo, las nuevas escaladas de precios de las materias primas a causa de los shocks geopolíticos (como los ataques en el mar Rojo) y las perturbaciones de la oferta, o una mayor persistencia de la inflación subyacente, podrían prolongar las condiciones monetarias restrictivas.

Esta infografía, a modo de resumen, concluye que, en el sumatorio de los años 2023, 2024 y 2025, el mundo habrá crecido un 9,7%; los países ricos, un 5%; y los emergentes y subdesarrollados, un 12,9%:

Aquí vemos el detalle por regiones. Es destacable el caso de Asia emergente: en el trienio comentado, habrá crecido un relevante 16,2%:

La inflación continúa disminuyendo. Excluyendo a Argentina, la inflación general global disminuirá al 4,9% este año, 0,4 puntos porcentuales por debajo de la proyección de octubre (también excluyendo a Argentina).

La inflación subyacente, excluyendo los precios volátiles de los alimentos y la energía, también tiene una tendencia a la baja. Para las economías avanzadas, la inflación general y básica promediará alrededor del 2,6% este año, cerca de las metas de inflación de los bancos centrales:

Una parte sustancial de la desinflación reciente se produjo a través de una caída de los precios de las materias primas y la energía, más que a través de una contracción de la actividad económica.

Dado que el ajuste monetario normalmente funciona deprimiendo la actividad, una pregunta relevante es: ¿qué papel ha jugado la política monetaria? Funcionó a través de dos canales adicionales. En primer lugar, el rápido ritmo de ajuste ayudó a convencer a ciudadanos y empresas de que no se permitiría que se estableciera una inflación alta. Esto evitó que las expectativas de inflación aumentaran persistentemente, contribuyó a frenar el crecimiento de los salarios y redujo el riesgo de una espiral de precios-salarios.

En segundo lugar, la naturaleza inusualmente sincronizada del ajuste redujo la demanda mundial de energía, reduciendo directamente la inflación general:

El mayor desafío que tenemos por delante es abordar los elevados riesgos fiscales. La mayoría de los países salieron de la pandemia y la crisis energética con niveles de deuda pública y costes de endeudamiento más altos. Reducirlos dará margen para hacer frente a shocks futuros:

No tengo dudas de que estamos empezando a superar la permacrisis que nos azota desde la pandemia. El poeta Horacio dijo: “La adversidad tiene el don de despertar talentos que en la prosperidad habrían permanecido dormidos”.