“El que teme sufrir ya sufre el temor” (proverbio chino).

Las agrias relaciones entre Washington y Pekín han propiciado que las empresas estén cada vez más preocupadas por los riesgos geopolíticos. Como consecuencia, en la primera mitad del año, México y Canadá comerciaron más con Estados Unidos que con China por primera vez en casi dos décadas.

El mapa del comercio mundial se está redibujando. Es justo lo que desean los políticos estadounidenses: intentar eliminar el comercio con China es la piedra angular de la política exterior de la Casa Blanca.

Sin embargo, a pesar de los grandes esfuerzos y de la supuesta remodelación del comercio evidente en los titulares y en las estadísticas, gran parte del aparente desacoplamiento no es lo que parece. Según The Economist, los vínculos entre los dos países son duraderos, sólo que de una forma muy enredada.

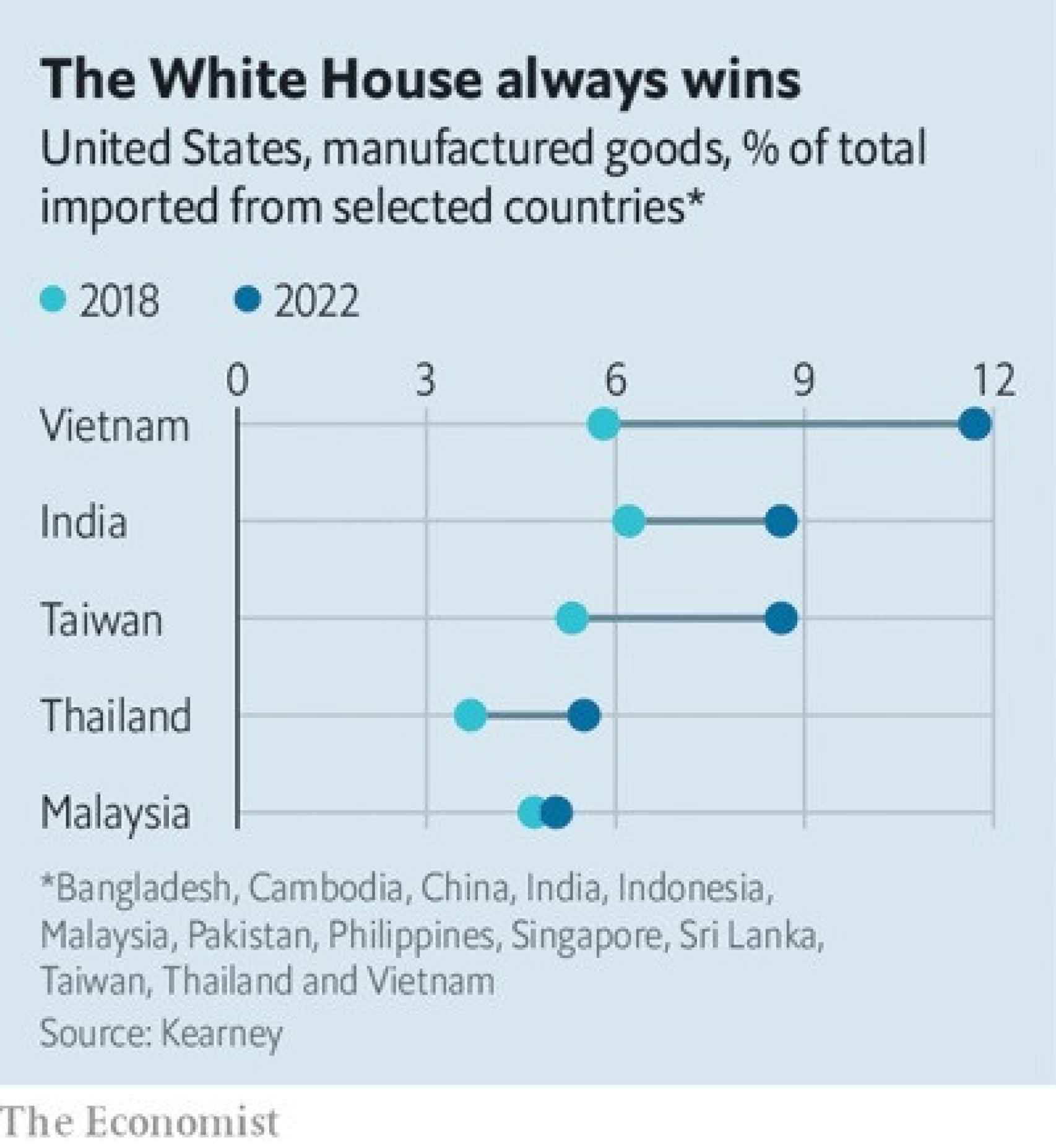

Sólo el 51% de las importaciones estadounidenses de países asiáticos de bajo coste provinieron de China el año pasado, frente al 66% que hubo cuando se introdujeron los primeros aranceles de Trump hace cinco años. El problema es que el comercio entre los aliados de Estados Unidos y China también está aumentando, por lo que actúan como centros de empaquetado para lo que, de hecho, siguen siendo productos chinos.

Los países que tenían las relaciones comerciales más sólidas con China han sido los mayores beneficiarios de la redirección del comercio, lo que sugiere que las cadenas de suministro chinas profundas todavía son muy importantes para Estados Unidos. Esto es aún más cierto en los productos de fabricación avanzada donde los estadounidenses están más interesados en limitar la presencia china: en este ámbito, la participación de las importaciones estadounidenses provenientes de China disminuyó en 14 puntos porcentuales entre 2017 y 2022, mientras que las de Taiwán y Vietnam, países que importan mucho de China, obtuvieron la mayor cuota de mercado:

Algunos productos sólo se pueden obtener en China: metales y tierras raras procesadas como el galio utilizado en la producción de chips y el litio procesado para baterías de vehículos eléctricos. A veces, las exportaciones a Estados Unidos y sus aliados no son más que productos chinos reenvasados para evitar aranceles.

El año pasado, empresas chinas exportaron 300 millones de dólares mensuales en piezas de coches a México, más del doble que hace cinco años. En Europa central y oriental, donde la industria del automóvil ha experimentado un auge en los últimos años, la disociación falsa es aún más notoria. En 2018, China proporcionó sólo el 3% de las piezas de automóviles importadas por República Checa, Hungría, Polonia, Eslovaquia, Eslovenia y Rumanía. Gracias a la rápida adopción de los vehículos eléctricos, China les proporciona ahora el 10%, más que cualquier país de fuera de Europa.

Aunque Apple ha trasladado la producción fuera de China en los últimos años, gran parte de la producción todavía depende de empresas chinas. El gigante tecnológico tiene 25 productores en Vietnam en su lista oficial de proveedores.

La economía china entró en territorio deflacionario en julio y el IPC general cayó un 0,3% interanual. China parece ser una anomalía en el proceso de reapertura posterior al covid. Si bien muchas regiones han lidiado con presiones inflacionarias, hasta ahora no se ha materializado un auge del consumo en la segunda economía más grande del mundo.

Según JP Morgan, es probable que se requiera más estímulo por parte del Gobierno para permitir una recuperación. Sin embargo, un aspecto positivo de las presiones deflacionarias en China es que podrían ayudar a la tendencia de desinflación mundial incipiente. Los productores chinos trasladando costes más bajos a socios comerciales clave, como EEUU y Europa, ayudarían a aliviar las presiones sobre los precios de los productos básicos en los próximos meses:

Estados Unidos cuenta con innovación, diversidad y mercados estables. Pero el rápido crecimiento y la destreza de fabricación de China han sacudido al mundo. Es una historia de contrastes y colaboración, donde las potencias económicas se esfuerzan por dominar al tiempo que reconocen la interconexión de nuestro ecosistema financiero.

Mientras somos testigos de este baile dinámico, una cosa está clara: el tira y afloja entre estos titanes da forma a nuestras economías, industrias y oportunidades. Veamos estos tres gráficos de Invest Billionaire:

China, con su colosal sector manufacturero, lidera como el exportador más grande del mundo. Mientras tanto, Estados Unidos sigue siendo una fuerza dominante, exportando productos agrícolas, tecnología y servicios a numerosos países:

A modo de curiosidad y para finalizar, los números hablan por sí solos: la capitalización de mercado de EEUU sirve como testimonio de su fortaleza económica inquebrantable. Su bolsa es más grande que la suma de las de China, Japón, Hong Kong, India, Reino Unido, Canadá, Arabia Saudí, Francia y Alemania:

En la vida, aunque seas muy grande, si no te mueves, puedes acabar siendo una presa fácil. Por eso, los chinos suelen decir que “el dragón inmóvil en las aguas profundas se convierte en presa de los cangrejos”.