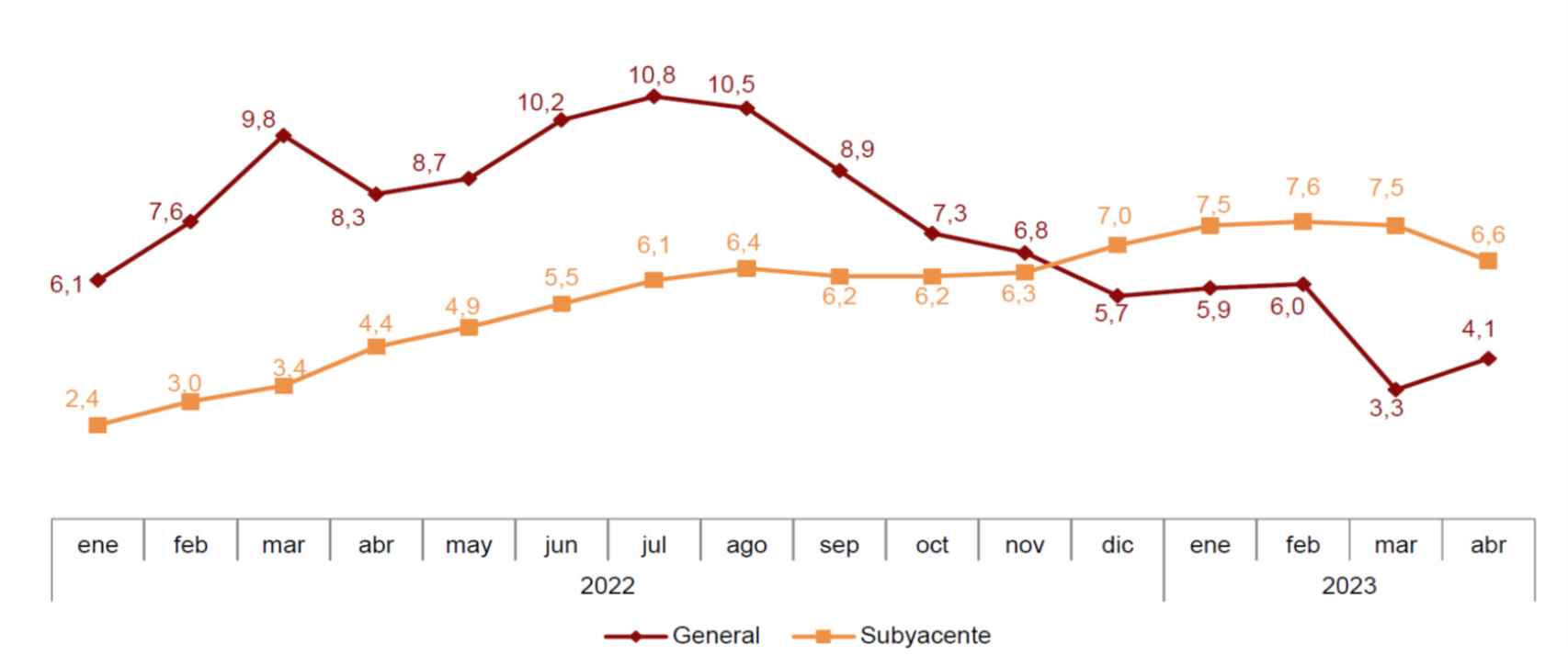

El dato de inflación de abril, medido por el IPC, ha traído algunas buenas noticias. La tasa de inflación ha repuntado menos de lo esperado, hasta el 4,1%, dado el efecto estadístico de la caída del mes anterior (hasta el 3,3%) como resultado de la comparación con los datos de hace un año.

La inflación subyacente ha disminuido por primera vez desde el mes de septiembre del año pasado, y lo ha hecho de forma contundente, casi un punto (desde el 7,5 al 6,6%). Es decir, por primera vez en varios meses, no sólo estamos disfrutando del efecto de la caída de los precios de la energía (electricidad, carburantes, gas), sino que la presión inflacionista se relaja en otros componentes de la cesta de consumo (véase Gráfico 1).

Gráfico 1. Inflación anual IPC general y subyacente (en %)

Este panorama relativamente optimista se ve empañado por la evolución anual de los precios de los alimentos, tanto los no elaborados o "frescos" (+8,8% en abril) como los elaborados, incluyendo bebidas y tabaco (+14,2%). Tras muchos meses con el foco puesto en el IPC general, cuya tasa de inflación tocó un pico en julio (10,8%), la atención se centró en la subyacente (la que excluye los alimentos frescos y la energía), que alcanzó un máximo en febrero (7,6%).

Pero ahora todo se centra en la alimentación. Y ello por varios motivos. El primero, por su peso relativo en la cesta de la compra. En la Tabla 1 presento la importancia relativa de cada grupo de bienes en el IPC.

Tabla 1. Ponderaciones de los diferentes grupos de bienes en el IPC (%)

Aunque la ponderación de los alimentos ha bajado desde el año pasado a éste y ahora no llega al 20% del total (23,6% incluyendo las bebidas alcohólicas y el tabaco), sigue siendo el grupo más importante de la cesta de consumo. Además, es el más "popular". Las familias con menos ingresos suelen dedicar un porcentaje mayor de su gasto en consumo a la alimentación.

Ello es debido a que es, en su conjunto, poco "sustituible". Se puede prescindir de la compra de ropa, de muebles, de gasto en ocio, o en el uso del coche. Pero no es factible renunciar a la alimentación, más allá de sustituir unos bienes por otros. Por tanto, los hogares más vulnerables se ven más afectados por la subida de los precios de la alimentación, lo que le da a esta cuestión un fuerte contenido "social".

Finalmente, se puede decir, sin exagerar que los alimentos no es que tengan el mayor protagonismo de la evolución reciente de los precios, sino que son prácticamente los únicos responsables de nuestra tasa de inflación actual. Para ilustrar esta afirmación fijémonos en la tasa de inflación de España en los últimos meses, una vez excluimos el componente alimentario del índice de precios.

Siguiendo, de nuevo, la información mensual publicada por el INE, la tasa de inflación excluyendo los alimentos, bebidas y tabaco era del 2,9% en enero, 2,8% en febrero, -0,7% en marzo (deflación) y 1,3% en abril. Es decir, que el promedio de inflación en lo que llevamos de año es el 1,6%, si excluimos el componente alimentario.

IPC Anual

En el Gráfico 2 presento una serie larga, desde 2002, de nuestra tasa de inflación excluyendo el componente de alimentación. En promedio, dicha tasa de inflación ha tenido una media del 2%, que es el objetivo del Banco Central Europeo y en lo últimos meses están significativamente por debajo. Por tanto, podríamos concluir que los alimentos no sólo están causando un importante daño social, sino que están siendo los responsables de las subidas de tipos de interés por parte de la autoridad monetaria de la eurozona.

Con este panorama, no es de extrañar que el sector de la alimentación, sobre todo la de los productos elaborados, se haya convertido en el "villano" de la situación económica española, como lo han sido en otras épocas el sector bancario o el sector eléctrico. La diferencia es que, durante la pandemia, este sector había sido muy reconocido socialmente por haber estado al pie del cañón, atendiendo las necesidades de la población española, confinada en sus hogares, salvo para acudir a los centros de distribución de alimentos, que permanecieron abiertos, con una gran oferta de productos y unos precios muy razonables, asumiendo el riesgo de contagio para atender la demanda de los hogares españoles. ¿Está justificado este cambio de percepción por parte de la población española?

El argumento que se utiliza frecuentemente es que el sector "se está forrando" en la situación actual. Es decir, que, por ausencia de una competencia efectiva, no sólo no están comprimiendo los márgenes, como hacen otros muchos sectores sometidos a incrementos de costes, sino que los están aumentando.

Pero, ¿a qué márgenes nos referimos? La cadena de valor del sector agroalimentario es muy compleja. Un esquema muy simplificado lo presento en el Gráfico 3 a continuación.

Gráfico 3. Esquema de la cadena de valor de los alimentos

En cada una de las etapas de la cadena de valor, hay un margen, que dependerá de la posibilidad o no de trasladar los cambios en los costes, en función de su poder de mercado. Desde las materias primas agrícolas importadas que van tanto al sector primario, como directamente a la industria que elabora productos de alimentación, y de ahí a los mercados mayoristas y finalmente a los mercados minoristas o distribución comercial. Por el camino, en cada una de las flechas, hay un servicio de transporte, que también tiene costes y márgenes.

¿Se puede identificar en qué punto o puntos de la cadena se producen esos márgenes excesivos que expliquen la resistencia a bajar de la inflación de los alimentos, tal y como ha ocurrido con el resto de los grupos del IPC? La respuesta es muy complicada, por la ausencia de datos. Empecemos por lo que sí podemos conocer, como son las materias primas importadas.

En la Tabla 2 presento un resumen, cortesía de Rafael Galán (alias @perpe), analista de GATE Center, sobre la evolución del precio de las principales materias primas en los mercados internacionales en la semana 20 del año (13 a 20 de mayo). En la primera columna se presentan los índices de precios de cada commodity. En la segunda, su evolución semanal. En la tercera, la mensual y, en la última, la anual, que es la que nos interesa en este artículo. En la tabla se recoge el notable descenso de los precios de las materias primas metálicas y de las energéticas, con una espectacular caída del precio del gas natural en lo que va de año (-42%), que lo sitúa por debajo de los niveles previos al conflicto de Ucrania. Y también del petróleo, en torno al -11%. A ello se unen las caídas de los precios de los fletes del comercio marítimo, como el del CCFI (-25,6%).

Todo ello debe estar contribuyendo decisivamente a la caída de los costes del transporte en todas las etapas de la cadena del valor del diagrama anterior.

Tabla 2. Precios de las materias primas

Pero también se detectan importantes caídas en los precios de algunas materias primas agrícolas, como el del trigo (-23,6%), el maíz (-18,3%), la soja (-14,2%) o el arroz (-4,8%). Por el contrario, otros precios agrícolas importados han subido sus precios como el azúcar (+28,7%), el cacao (+18,5%), el café (+14,1%) o el zumo de naranja (+26%). Pero, en su conjunto, los precios agrícolas parece que acumulan un descenso significativo, tal y como recogen los índices sintéticos Bloomberg Agriculture (-6,4%) o el S&P Global AgriBusiness (-10,9%).

¿Es esto una prueba definitiva de que los márgenes en el sector están siendo abusivos? No necesariamente. Todo dependerá de cuál haya sido la evolución de los márgenes en la fase de subida de los precios de las materias primas, agrícolas y energéticas. Si en esa fase se produjo una contracción de los márgenes, como defiende el sector, parece lógico que en la fase de descenso de los costes se recuperen un poco, para compensar dicha contracción en los momentos más duros. Es exactamente la misma política que seguiría un planificador que buscase optimizar el bienestar social sin poner en riesgo la rentabilidad y, por tanto, la supervivencia del sector productivo y del empleo.

Tanto la CNMC como el Banco de España y el propio Gobierno, en el Programa de Estabilidad que comentamos aquí hace dos semanas, no parecen encontrar evidencia de márgenes abusivos o de prácticas contrarias a la competencia, ni el sector primario, ni el de la transformación, ni en el del transporte, ni en el de la distribución, tanto mayorista como minorista.

La evidencia internacional también parece jugar a favor de este argumento. En la Tabla 3 presento los datos de inflación anual, tanto general como subyacente y de alimentación, correspondientes al mes de abril, de los 27 países de la Unión Europea, así como la media de dicha unión y de la eurozona.

Tabla 3. Índice de Precios de Consumo Armonizado

Los datos corresponden a los índices "armonizados" (con una misma metodología europea), por lo que no tienen por qué coincidir con los datos nacionales de las tablas y gráficos anteriores.

España era, en abril, el tercer país con la tasa de inflación general más baja de la UE, sólo superada por Bélgica y Luxemburgo. En lo que se refiere a la inflación subyacente era el cuarto país, por detrás de Irlanda, Chipre y Luxemburgo, y empataba con Suecia. Y en los precios de la alimentación, alcanza la quinta mejor posición, siguiendo a Grecia, Italia, Chipre y Luxemburgo. Las tasas de inflación anual de los alimentos en España están significativamente por debajo de las medias de la Unión Europea y de la zona euro. Es difícil imaginar que haya un problema específico en el sector empresarial español cuando nuestros socios europeos tienen unas tasas de inflación de los alimentos muy por encima de las nuestras.

Entonces, si no son los márgenes, ¿qué es lo que explica el misterio de la rigidez de la tasa de inflación de los alimentos en España y en el resto de los países europeos? La hipótesis más plausible es la de los retrasos en la traslación de los costes a los bienes finales, tanto en el período de auge de los precios de los insumos, como en la fase de descenso. Probablemente porque el proceso de formación de los precios es más lento por la propia estructura de la cadena de valor, que tarda en repercutir los costes de una fase a la siguiente.

Gráfico 4. Tasas de inflación (%)

En el Gráfico 4 presento las tasas de inflación, tanto del IPC general, como la de los alimentos frescos ("no elaborados") y la de los alimentos elaborados para tratar de visualizar si existe este "efecto retardó". En efecto, el IPC general empieza a subir de forma significativa a partir de marzo de 2021, mientras que los alimentos elaborados tienen un retraso de unos 6 meses. Los alimentos frescos son más erráticos, y también tienen un retardo, aunque menor que el de los elaborados.

En cuanto al pico que marca el descenso de la inflación, el IPC general lo alcanza en julio de 2022, mientras que el de los alimentos frescos no llega hasta septiembre de ese año, y el de los alimentos elaborados no se ha alcanzado hasta febrero de este año, es decir, de nuevo con 6-7 meses de retraso.

Si esta hipótesis de los retardos en el proceso de formación de los precios de los alimentos se mantiene, en los próximos meses deberíamos experimentar importantes descensos en este componente de la inflación. De una magnitud similar a la que hemos vivido con el IPC general sin alimentos. Ello contribuirá a reducir de forma significativa la inflación subyacente (que incluye los alimentos elaborados) y, de paso, una nueva vuelta de tuerca a la inflación general. Ojalá lo veamos.