“El mejor momento para vender una empresa excelente es nunca” (Philip Arthur Fischer).

Hace una semana, cerró el primer trimestre bursátil. El desempeño de las bolsas estadounidenses merece ser analizado para tomar decisiones de cara al futuro.

Muchos analistas insisten en el pesimismo argumentando que la recesión está por llegar y que los beneficios se tienen que revisar a la baja. En mi opinión, la bolsa ya leyó eso el año pasado y ahora anticipa el punto de inflexión de los tipos de interés de cara a una recuperación.

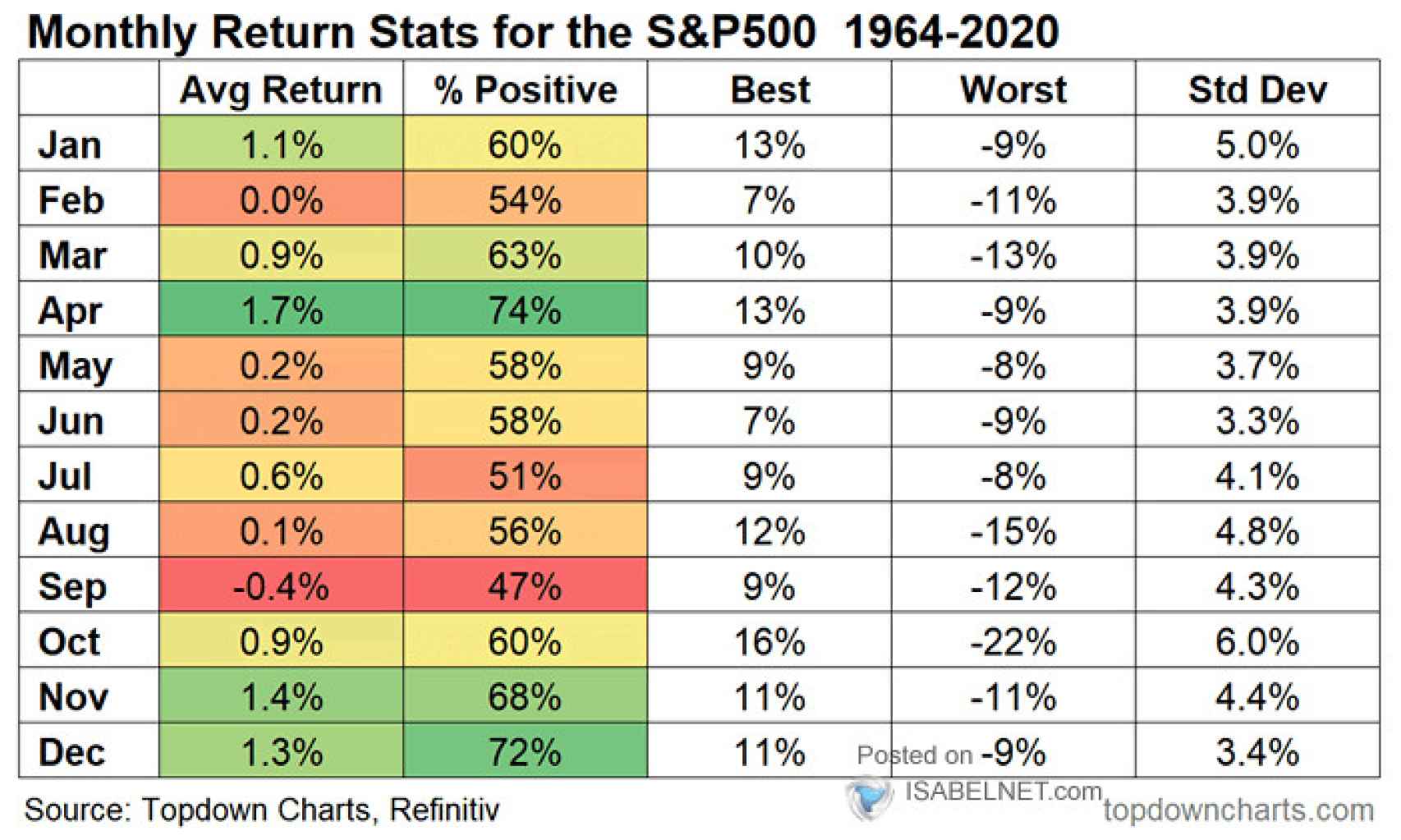

Antes de comenzar, una curiosidad que nos desvela esta tabla de Topdown Charts. Estamos comenzando el mes que más ha subido la bolsa de media cada año en los últimos 60 años: un 1,70%, siendo además un mes positivo en el 74% de los casos:

Al cierre de marzo, el Dow Jones (proxy del value) se quedó aproximadamente plano desde el 1 de enero, el S&P 500 (proxy del blend) subió un 7%; y el Nasdaq Composite (proxy del growth), casi un 17% (el Nasdaq 100 se fue al 20%).

Pues bien, cuando el índice rey (S&P 500) ha subido en el primer trimestre al menos un 7% (como acaba de suceder), el año nunca ha acabado en negativo. Y casi siempre, sube bastante más (23% de media en el conjunto del año). Lo deja claro este cuadro de Carson:

Veamos ahora tres gráficos de Market Radar. Hay otra situación que también acaba de experimentar el S&P 500: en ningún mercado bajista de los últimos 50 años, dicho índice ha subido dos trimestres consecutivos (como acaba de ocurrir), por lo que es una clara señal de que estamos ante un cambio de tendencia.

Lo que ha quedado claro en esta ocasión es que el desempeño se debe a las ocho grandes tecnológicas: Facebook, Apple, Amazon, Netflix, Google, Microsoft, Nvidia y Tesla. Las otras 492 compañías del índice no han aportado nada:

De hecho, el índice tecnológico ha inaugurado en sentido estricto un nuevo mercado alcista al haber rebotado desde mínimos más de un 20%:

SP

En esta infografía de Yahoo! Finance, podemos comprobar que, en el caso del Nasdaq 100, las ocho firmas más grandes de las cien han sido responsables del 88% de la subida.

Apple y Amazon han subido cada una más del 20% este año, mientras que Tesla ha subido casi un 60%, y Meta (Facebook) ha subido más de un 70%. El fabricante de microchips Nvidia se situó en torno a un sorprendente rendimiento del 90% este trimestre, el mejor en más de dos décadas.

Sólo Apple y Microsoft representan el 13,2% de la composición del S&P 500, el nivel más alto desde que Bell System (AT&T) y Big Blue (IBM) dominaron en 1978.

Hay bastante lógica en lo que ha pasado: las tecnológicas han sido las empresas más dañadas en el último ciclo bajista debido a las subidas de tipos, habiéndose quedado razonablemente atractivas.

Si además tenemos en cuenta que ya se espera el pivot para este año (parada en las subidas de tipos y comienzo en algún momento de las bajadas para evitar la recesión) adelantándose a lo previsto tras la minicrisis bancaria reciente, tenemos el caldo de cultivo perfecto para que el refugio sean las big tech. Y es que se trata de empresas muy estables principalmente en entornos recesivos, generan unos flujos de caja enormes y prácticamente no tienen deuda.

Desde mi punto de vista, la tecnología consolidada y los semiconductores liderarán la nueva senda alcista. Fuera se quedarán las non-profit que no tengan algo de visibilidad a medio plazo, así como las empresas emergentes que necesiten financiación (acusando el golpe de Silicon Valley Bank).

Debemos tener en cuenta también que una de las temáticas de inversión de moda (y lo será durante mucho tiempo) es la inteligencia artificial (IA). Open AI, la startup de propiedad parcial de Microsoft que creó Chat GPT, un exitoso buscador/conversador de IA, lanzó GPT-4, una nueva IA superpoderosa. Amazon Web Services, el brazo de computación en la nube del gigante del comercio electrónico, ha dicho que ampliará su asociación con Hugging Face, otra empresa emergente de IA. Apple está probando nuevas IA en todos sus productos, incluido Siri. Zuckerberg (Facebook) dice que quiere “turbocargar” sus redes sociales con IA. Y Google lanzó su propio chatbot de IA, llamado Bard, para rivalizar con Chat GPT.

Los gigantes tecnológicos tienen todo lo que necesitan (datos, poder de cómputo, miles de millones de usuarios) para prosperar en la era de la IA. También recuerdan el destino de los antiguos Goliat, desde Kodak hasta BlackBerry, que se hundieron en la bancarrota o en la irrelevancia. Su respuesta es un diluvio de inversiones.

En 2022, en medio de una caída del mercado de valores liderada por la tecnología, los cinco grandes invirtieron 223.000 millones de dólares en investigación y desarrollo (I+D), frente a 109.000 millones de dólares en 2019, como demuestra esta gráfica de The Economist:

gráfico 7

Hasta el afamado inversor Michael Burry (famoso por haber previsto la Gran Crisis Financiera) reconoció que se había equivocado al tuitear a principios de este año “Sell” (vender).

Benjamin Graham solía decir: “Mister Market es un esquizofrénico en el corto plazo, pero recupera su cordura en el largo plazo”.