“Hay dos grandes potencias en el mundo: los Estados Unidos y tú". (Saramago).

En la columna de esta semana, repasaremos cuáles son las principales potencias del mundo, cuál es el nivel de endeudamiento de los Estados y cómo está creciendo el PIB de los países.

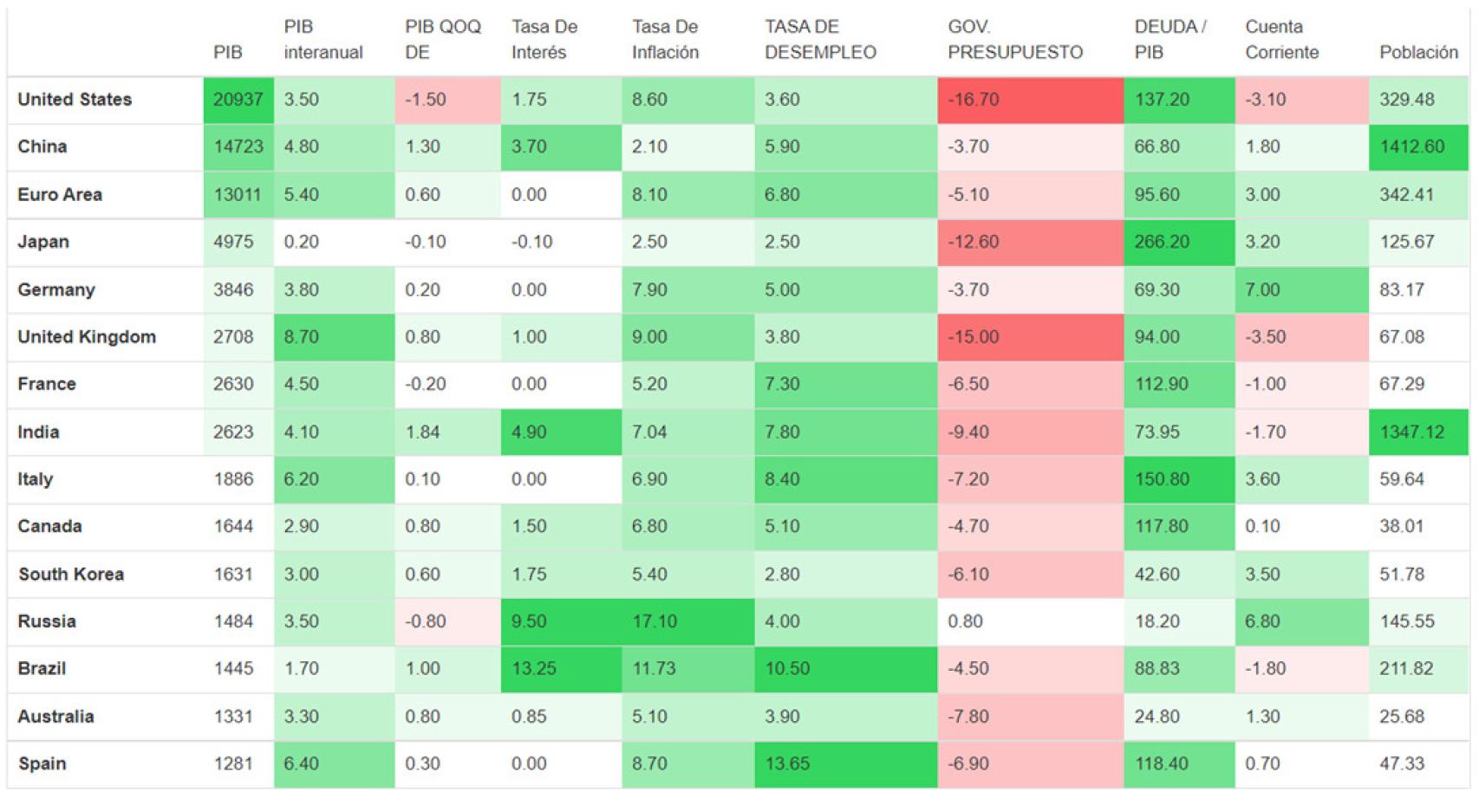

En esta tabla de Trading Economics, vemos que España es la 14ª potencia mundial (llegamos a ser la octava) y que hay dos países que, teniendo menos población que nosotros, nos superan en PIB: Canadá y Australia. De todos los países que aparecen en el gráfico, España es claramente el que tiene una mayor tasa de desempleo.

Estados Unidos sigue siendo con claridad la primera superpotencia, generando un PIB anual de 21 billones de euros, un 42% superior al de China, a pesar de que el gigante asiático más que cuadruplica en población al titán estadounidense. No obstante, la lógica se impondrá en el futuro y todas las proyecciones hacen ver que China superará a EE.UU. en 2030 y la India también lo hará en 2050:

Como podemos ver en esta infografía de Visual Capitalist, Japón es con diferencia el país con más deuda pública emitida en porcentaje del PIB: un asombroso 257%, sin bien es cierto que la mayor parte de dicha deuda está en manos de los propios japoneses.

España se sitúa en el tercer anillo, con un porcentaje del 120%, por debajo del 133% de Estados Unidos (país que por su máxima credibilidad puede permitirse emitir lo que quiera), pero muy por encima del 73% de Alemania, lo cual nos puede hacer mucho daño en el actual entorno de tipos de interés claramente al alza:

Si observamos en este mapa de Statista las naciones que más se prevé que crezcan en 2022, la India sigue funcionando bastante bien a escala mundial y se espera que supere a Japón como la segunda economía más grande de Asia en 2030.

El FMI ha pronosticado un crecimiento del PIB del 8,2% para la India en 2022, lo que la colocaría entre las cuatro primeras economías de más rápido crecimiento del mundo (de entre aquéllas con un PIB en 2021 de 10.000 millones de dólares o más). Contando todos los países, incluso las pequeñas naciones insulares, la India ocupa incluso así el séptimo lugar:

¿Cuán resistentes serán los países en 2022? Las economías tienen que lidiar con la escasez de productos básicos relacionada con la invasión de Rusia en Ucrania, los problemas con la cadena de suministros debido a los cierres en China, y el endurecimiento de la política monetaria a medida que aumenta la inflación.

A la luz de estos desafíos, el Fondo Monetario Internacional ha reducido sus predicciones económicas para 2022 y más allá. Predicen que el crecimiento del PIB mundial se desacelerará del 6,1% en 2021 al 3,6% en 2022 y 2023.

En el primer mapamundi, figuran las proyecciones para 2022. Ucrania perderá más de la tercera parte de su PIB. Entre las naciones europeas más importantes, España sólo se verá superada por Irlanda:

Y en 2023, sucederá lo mismo: sólo nos superará Irlanda. El punto de partida más bajo (España fue más castigada en la pandemia), la reapertura del mundo y sus implicaciones beneficiosas para el turismo, las enormes ayudas europeas, y la menor dependencia que tenemos del gas ruso, explican parcialmente esta mejor situación a corto y medio plazo para nuestro país:

En Estados Unidos, las medidas de apoyo a los hogares frente al coronavirus y el buen comportamiento del mercado inmobiliario y de la bolsa permitieron una apreciación considerable de la riqueza de los hogares y un exceso de ahorro. Por lo tanto, la inflación se nutre tanto de las limitaciones de la oferta (cuellos de botella en las cadenas de producción) como del dinamismo del consumo.

En Europa, la fuerte aceleración de la inflación se debe principalmente a la subida de los precios de la energía y a las limitaciones de la oferta. El consumo se ve de hecho limitado por unas rentas reales muy negativas que, sin una corrección significativa, sólo pueden tener como resultado una profunda desaceleración.

Según Carmignac, la subida de los tipos de interés parece mucho más legítima en EEUU que en Europa, donde la mayor parte del aumento de los precios tiene causas externas sobre las que el BCE no tiene control.

Si el BCE quiere cumplir su mandato abordando con decisión la cuestión de la inflación, es conveniente que las políticas presupuestarias en Europa incorporen la dimensión estructural de la inflación. Combatirla con demasiada contundencia podría ser muy contraproducente para el crecimiento.

Ya lo decía Keynes: "En tiempos de crisis, sólo la imaginación es más importante que el conocimiento".