Cartel de 'se vende' en un edificio. E. E.

La vivienda afronta un 2023 con menos ventas y caída de precios por la subida de tipos del BCE

Si lo tipos superan el 3%, las ventas disminuirán entre un 10% y un 15% y el precio podría caer hasta un 5%.

El mercado de la vivienda caerá en recesión en 2023. Y será así si el tipo de interés del BCE llega o supera el 3% (en la actualidad está en el 2%), porque entonces las ventas disminuirán alrededor del 15% y el precio un 5%. Son las previsiones de la consultora Forcadell y la Universidad de Barcelona (UB), que anticipan una especie de marejada, que no galerna, en el sector de la vivienda.

“Es muy probable que en 2023 tengamos una recesión light, es decir, que demos un paso para atrás y luego demos un paso hacia adelante”, indica Gonzalo Bernardos, profesor de Economía de la UB. Y especifica: “En el primer semestre de 2023 el mercado se va a comportar muy mal. En el segundo semestre, con una bajada de tipos del Banco Central Europeo (BCE), se va a comportar algo mejor”.

En Fotocasa, por su parte, estiman que la caída en el número de operaciones de compraventa en 2023 será del 12%, mientras que en pisos.com rebajan ese descenso hasta el 11%. Habrá ajuste de precios a mitad de 2023, pero “alejado de grandes descensos”, apuntan desde Fotocasa, desde donde especifican que en la obra nueva habrá subida de precios por “el auge sin precedentes” en la demanda. En roman paladino, habrá más de 600.000 transacciones en 2022. “En 2023, la previsión es de 500.000 transacciones inmobiliarias”, aventura David Gordo, embajador y project manager de Housfy.

Fortaleza a la par que moderación

Ese ajuste del mercado de vivienda, con un menor número de transacciones y una ralentización en el ritmo de crecimiento de precios, será a corto plazo. “Todo dependerá de la profundidad de la anunciada crisis. Pero nos encontramos con un mercado que funciona con un nivel de endeudamiento menor al de otras épocas y una demanda potencial muy relevante”, advierte Sergio Espadero, director del área de Consultoría y Valoraciones del Grupo Tecnitasa.

De momento, y después de meses de incrementos, ya se está viendo una moderación en los precios de los inmuebles. Según el Colegio de Registradores, y durante el tercer trimestre, esos precios se sitúan en 1.958 euros el metro cuadrado de media en España. Es decir, que se desacelera su tasa de crecimiento respecto al trimestre anterior en más de dos puntos porcentuales hasta el 0,1%.

[Récord histórico en la venta de vivienda usada por la falta de obra nueva: 680.000 en 2022]

“Esa moderación en los precios continuará en 2023, para el que podrían situarse en torno al 0,5% y el 1,5%. No obstante, tal y como señalan los reguladores bancarios en España y Europa, dependiendo de la evolución del periodo inflacionista y los tipos de interés, la tendencia podría variar en los próximos meses”, sostiene Ernesto Ferrer-Bonsoms, director de Real Estate de Intrum España y director de negocio de Solvia.

“Es obvio que hay micromercados donde los contrapesos no están calibrados, pero la distancia frente a los máximos permite que hablemos de un mercado bastante proporcionado”, expone Ferran Font, director de Estudios de pisos.com. Por eso, estima que “un retroceso profundo en el precio es poco probable”. Y cifra ese retroceso en una horquilla que va desde una caída del -1%, si la inflación tarda en controlarse, hasta una subida del 3% “si el escenario mejora a partir de primavera”.

Cierto que en septiembre el número de compraventas creció un 6,9% respecto al mismo mes de 2021. Pero es que, en agosto, el crecimiento había sido del 14,9% sobre idéntico mes del año anterior. Y eso es sinónimo de fortaleza, a la par que de moderación. Entre otras razones, porque muchos compradores anticipan las compras para evitar nuevas subidas de los tipos de interés.

Conviene recordar que las compraventas totales de vivienda cayeron un 13,5% en 2020; subieron un 38%, en 2021; y, previsiblemente, lo harán sobre el 10% en 2022. “La estabilización de las compraventas o ligera disminución en 2023 se debería tanto a la actual coyuntura económica como a la normalización del mercado. En cualquier caso, las transacciones en 2023 no estarían muy por debajo de la cifra alcanzada en 2021, en el entorno de 680.000 compraventas”, sostiene Gumersindo Ruiz, consejero de la sociedad de tasación Euroval.

Merma del poder adquisitivo

Varios son los factores que levantarán esa especie de marejada en la vivienda en 2023. Uno de ellos es la subida de tipos de interés del BCE que ralentizará el ritmo de compra ya que el poder adquisitivo de las familias se verá mermado.

Además, la vivienda nueva subirá precios debido al encarecimiento de los materiales a causa de la inflación, la ralentización o paralización de algunas promociones, y la escasa oferta de obra nueva. Sin olvidar la dificultad para comprar suelo finalista y la falta de mano de obra cualificada. ¿Cuánto será esa subida? “Un 5%, porque muchas operaciones ya están pactadas de meses anteriores”, especifica Gonzalo Bernardos.

Por tanto, el mercado más afectado será el de vivienda usada y la demanda más perjudicada, la de los jóvenes. Una vivienda usada que acabará 2022 con un récord histórico: 680.000 viviendas vendidas, según las previsiones de la UB y Forcadell. Se trata de un número muy superior al de cualquiera de los años en los que se generó la burbuja inmobiliaria en la primera década de este siglo: 448.918, en 2007, fue su mayor cifra.

Sin embargo, el stock se ha reducido en 8 de cada 10 capitales de provincia, con recortes de doble dígito, según Casavo. En Madrid y Barcelona, el descenso de vivienda de segunda mano disponible es del 9%.

[La hipoteca fija se hace casi inalcanzable: la banca impone ya intereses de hasta el 5%]

La plataforma tecnológica apunta a que el movimiento del mercado se mantendrá “al menos, hasta la primera mitad de 2023, contrarrestando el excesivo número de transacciones de 2022”. La inflación y las medidas de contingencia han servido como freno a esta situación.

“Una señal del retraimiento de compras en la vivienda usada puede ser la menor demanda de préstamos hipotecarios y el endurecimiento de las condiciones de concesión. Pero aquí hay que señalar dos cosas: una, que el 40% de la vivienda se compra sin hipoteca; y, otra, que puede haber un efecto de anticipación ante expectativas de subidas de tipos”, especifica Gumersindo Ruiz.

Caídas menos acusadas

El dicho popular dice que ‘la suerte va por barrios’. Trasladado al mundo inmobiliario, se puede decir aquello otro de que la caída de los precios no va a ser igual en todo el territorio nacional. “Será menos acusada en la provincias más pobladas y con mayor demanda, como Madrid, Barcelona o Valencia”, expone Ernesto Ferrer-Bonsoms.

El directivo de Solvia apunta también a que “las zonas con menor densidad de población y que, por tanto, suelen tener menor demanda, podrían enfrentarse a un mayor descenso en los precios de los inmuebles”.

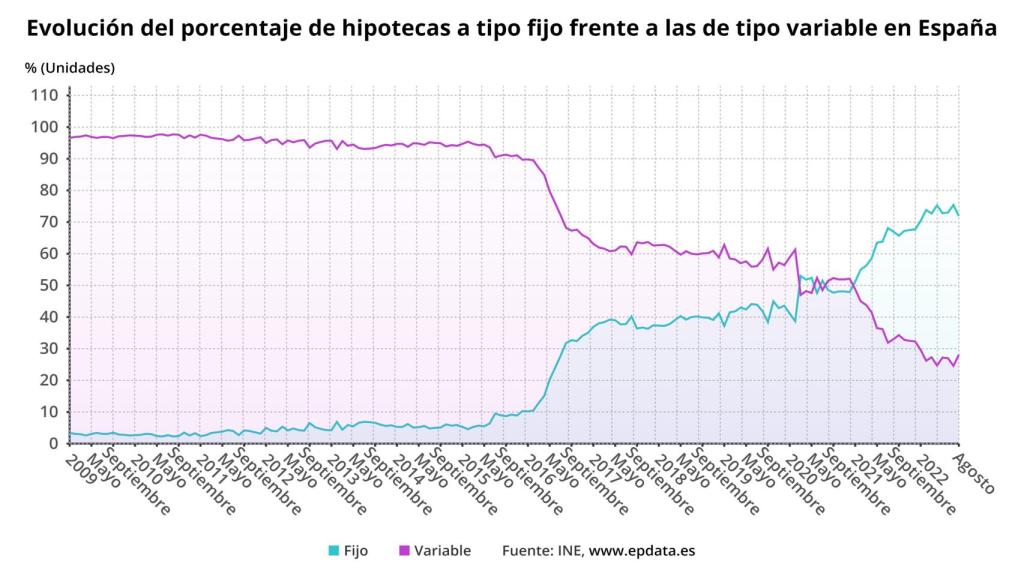

Evolución del porcentaje de hipotecas a tipo fijo y variable.

En vivienda nueva, y según Sergio Espadero, “en zonas tensionadas como Madrid, Barcelona o Málaga seguirá habiendo incremento de precios, pero en menor medida que la tendencia de los últimos meses”. También habrá menos transacciones. Mientras que, en segunda residencia, “en zonas muy concretas, como Baleares, Alicante y Málaga, está mostrando una gran fortaleza”.

Por tanto, en aquellas provincias con precios al alza, la tendencia continuará “aunque a tasas más bajas”, según Gumersindo Ruiz. Así, y según sus estimaciones, en Madrid y Barcelona veremos incrementos anuales en el entorno del 1,6% en 2023. Mientras que en Málaga y Sevilla serán del 3%, y algo más en Valencia y Zaragoza. “En esta última, cerca del 4%”, concreta el consejero de Euroval.