Un jubilado en una imagen de archivo. Europa Press

España es uno de los peores países para compatibilizar jubilación y trabajo en Europa, según FEDEA

Así lo indica un reciente informe de la Fundación de Estudios de Economía Aplicada sobre jubilación activa.

Noticias relacionadas

Los planes del Gobierno para la sostenibilidad del sistema público de pensiones pasan por varias medidas, entre ellas incentivar la compatibilización de la pensión y del salario laboral , de manera que el impacto presupuestario de estas prestaciones se reduzca. Se trata de un campo en el que hay un gran margen de mejora, puesto que España es uno de los países que menos favorece esta práctica.

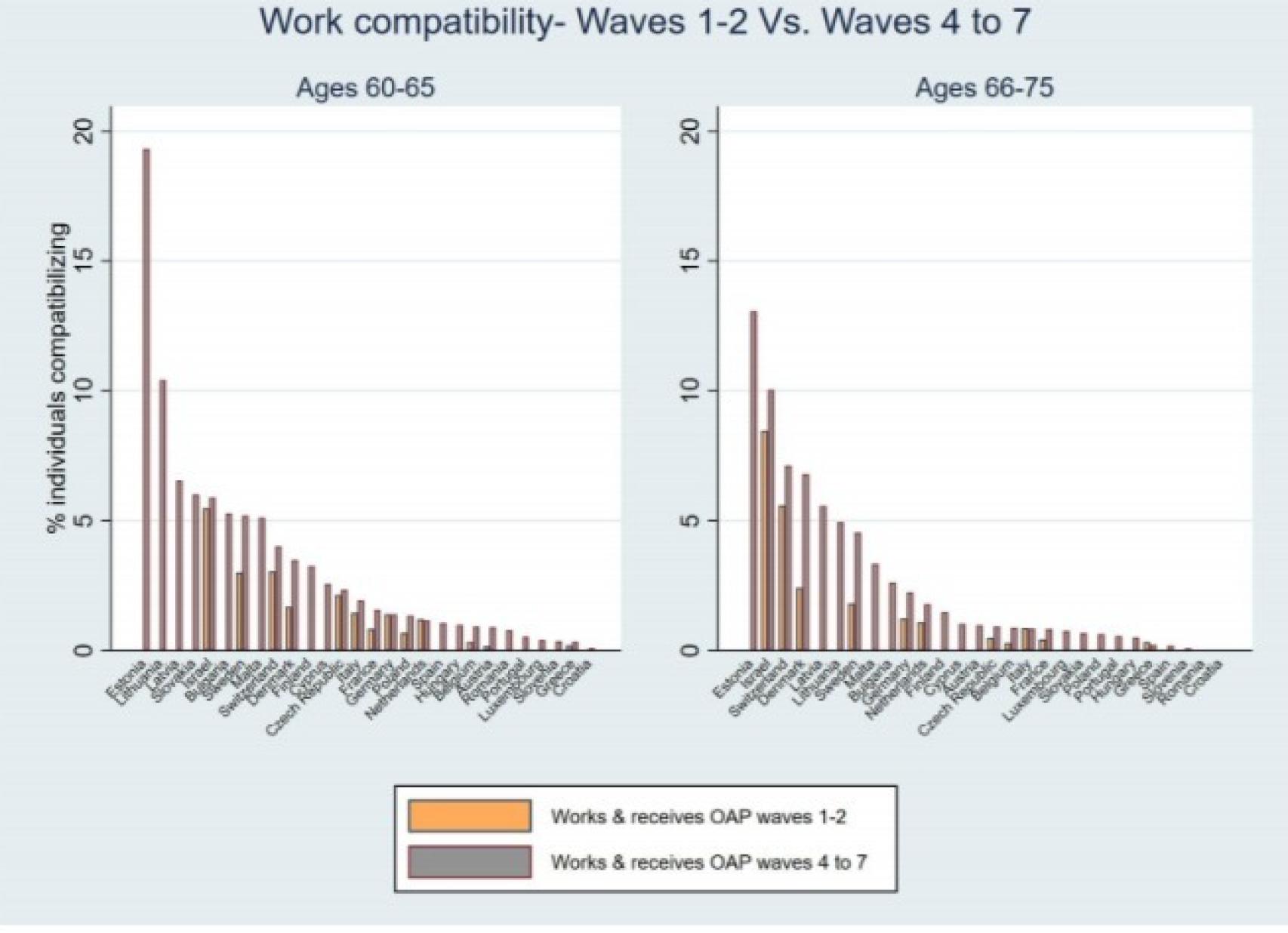

Así lo indica un reciente informe de la Fundación de Estudios de Economía Aplicada (FEDEA) sobre jubilación activa. En él, Sergi Jiménez indica que España se caracteriza por la “poca compatibilidad” de pensión y salario, a pesar de las ventajas que supone para trabajadores.

Así lo indica el análisis, que utiliza -entre otras bases de datos- la información del ‘Survey of Health, aging, retirement in Europe (Share)’. “El panorama internacional muestra una gran diversidad institucional en la regulación de la relación entre trabajo y pensión. La tendencia general es hacia incrementar la compatibilidad, especialmente a partir de la edad normal de retiro”.

Fuente: FEDEA.

En cambio, el caso español solo facilita la compatibilidad entre pensión y salario en “edades previas a la edad normal de jubilación, en las que actúa la jubilación parcial”, que requiere el acuerdo de la empresa.

De hecho, en los casos a partir de los 66 años, España es cuarto país europeo con peor compatibilidad de prestación y sueldo, según el análisis. Cabe recordar que en nuestro país la edad legal de jubilación acaba de subir a los 66 años (aunque la efectiva es mucho más baja).

De hecho, muy pocos trabajadores por cuenta ajena optan por él, mientras que se ha incentivado en el caso de los autónomos. En 2017 se introdujo la compatibilización sin penalización para aquellos autónomos con al menos un trabajador por cuenta ajena, "lo que sin duda ha aumentado la brecha entre colectivos".

De hecho, según los datos, “es un 2.600% más probable compatibilizar” salario y pensión en España si se es autónomo que si se es trabajador por cuenta ajena.

Viabilidad del sistema

El informe hace hincapié en la potenciación de la compatibilidad entre salario y pensión como una de las principales vías de viabilidad para el sistema de pensiones. “La propensión a compatibilizar está aumentando en los países europeos porque la mejora de la salud de los individuos en edades avanzadas junto a las presiones derivadas de los procesos de envejecimiento (que dificultan la financiación vía reparto y que disminuyen el peso relativo de la población joven) que sufren (o sufrirán) todos los países así lo están facilitando".

Por ello, indica, "merece la pena invertir un poco de esfuerzo en regularla óptimamente, evitando los (numerosos) errores del pasado".

Cabe recordar que esta cuestión, de cara a la futura reforma de las pensiones, ya está recogida en las recomendaciones del Pacto de Toledo y se halla entre los cambios que quiere vehicular José Luis Escrivá, ministro de Inclusión, Seguridad Social y Migraciones, este año.

El texto incluye propuestas para llevar a cabo esta acción. Particularmente, unificar los sistemas de jubilación anticipada (en todas sus modalidades) y activa, "afectando a todas las edades desde la primera edad posible de jubilación anticipada".

Este sistema debería permitir “una pensión compatible con el trabajo en todas las edades”, sin penalización después de la edad normal de jubilación “y con penalización dependiente del nivel salarial antes de la edad normal de jubilación”.

Se debería suprimir la jubilación parcial y no restringir el acceso a esta “jubilación activa anticipada” por un mínimo de años de cotizaciones. Además, “se debería ofrecer la posibilidad de seguir en el mismo trabajo a tiempo parcial (formando a reemplazo) compatible con jubilación activa anticipada, pero con pérdida de cualquier compensación salarial ligada a antigüedad, una vez solicitada la pensión”.

Además, apuesta por “cotizaciones iguales para todos los trabajadores (activos y pensionistas)” y por “eliminar las “trabas a la contratación (y despido) de trabajadores ligada a la contratación de trabajadores pensionistas”.