aplausos

El IEF ve viable una renta universal a través de un impuesto negativo más sencillo que el IRPF

El Instituto explica en qué consistiría el nuevo tributo, los ganadores y los perdedores

Pese a tener un tipo marginal fijo del 50% se lograría un tipo efectivo progresivo

Noticias relacionadas

Entre los grandes debates económicos actuales (pensiones, España vaciada, desempleo, productividad…) se hace un hueco y en lugar destacado el de la Renta Básica Universal, entendida como unos ingresos mínimos que garantizaría el Estado a todos los ciudadanos para cubrir las necesidades básicas.

Una idea cada vez más presente en los foros de debate, ya no solo en los de políticos y economistas de izquierdas, sino también en el de los liberales-conservadores debido a una implantación tecnológica que avanza a pasos de gigante en el mercado laboral y que convierte el empleo en un bien cada vez más escaso y en las potenciales desigualdades en un asunto por resolver.

De momento solo hay mucha teoría y algunas experiencias piloto. El Instituto de Estudios Fiscales también ha puesto en este gran debate su granito de arena al plantear una alternativa al sistema actual de protección social, basado en una renta básica (RBC) instrumentada a través de un Impuesto Negativo sobre la Renta (INR) en un trabajo firmado por Amadeo Fuenmayor Fernández y Rafael Granell Pérez

de la Universidad de Valencia.

En este documento se plantea un INR más sencillo que el IRPF actual, donde se eliminarían todos los beneficios fiscales existentes y simultáneamente desaparecerían todas las prestaciones no contributivas.

El origen del INR suele vincularse con el economista norteamericano Milton Friedman, aunque existen propuestas anteriores que plantean un sistema de impuestos-subvenciones muy similares. Pero la más difundida es la de Friedman, que propone un INR con un tipo único del 50% y diversas ventajas frente a los programas de subvenciones públicas tradicionales.

Este modelo tuvo su momento álgido en los años 60 y 70 del pasado siglo, pero resurge ahora cuando se piensa en utilizarlo como mecanismo de una RBC, tanto en España como en otros países.

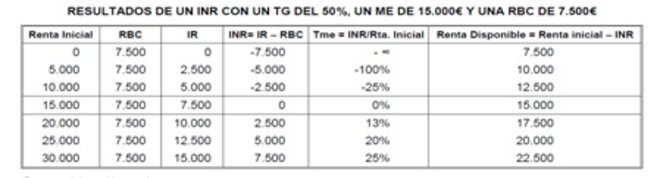

El INR de Friedman, con un mínimo exento de 15.000 euros y un tipo impositivo del 50% funcionaría de la siguiente manera. Un individuo que no obtenga rentas en el mercado, podría recibir una RBC de 7.500 euros y no pagaría impuestos, con lo que su renta final disponible sería de 7.500 euros.

Invertia44

Si este mismo individuo consiguiera un empleo y pasara a ganar 10.000 euros anuales seguiría percibiendo la misma RBC, aunque su salario en el mercado tributaría un 50%. En este caso su INR seguiría siendo negativo, percibiendo una subvención neta de 2.500 euros.

La ventaja de un INR frente a otros programas de subvenciones es que este individuo no perdería la renta básica al encontrar un empleo, consiguiendo una renta final disponible muy superior a la que podría disfrutar si no trabajara (12.500 euros frente a 7.500 euros). En el caso de un individuo con una renta antes de impuestos de 15.000 euros recibiría una RBC exactamente igual que el IRPF que debería pagar. Por lo tanto, el saldo neto del INR sería cero y su renta final coincidiría con su renta de mercado. A partir de este momento el IRPF pasa a ser superior a la RBC.

Con este ejemplo se ve claramente cómo el tipo medio de gravamen aumenta con la renta, lo que indica que el INR sería realmente un impuesto progresivo, pese a que el tipo marginal es constante (50%).

El INR planteado por Friedman es un modelo teórico relativamente sencillo. Sin embargo, si se pretende llevar a la práctica un INR es necesario tomar una serie de decisiones para salvar múltiples problemas de tipo operativo.

El IEF realiza varias propuestas sin embargo señala dos como las más factibles: un impuesto lineal del 50% y un impuesto con tres tramos del 47%, 50% y 60%.

La primera propuesta es, sin duda, la más sencilla. Se trata de un INR tal como lo definió Friedman: un impuesto lineal con un tipo impositivo único del 50%, tanto en la parte positiva como en la negativa. El mínimo exento de los adultos permitiría que sólo tributasen aquéllos con una renta superior a 10.310 euros mientras que los que tuviesen una renta inferior se beneficiarían de una prestación que podría llegar a un máximo de 5.155 euros anuales (ligeramente por encima de la pensión no contributiva mínima actual). Los menores que no obtuviesen ninguna renta podrían recibir 1.547 euros anuales gracias al INR.

La segunda propuesta intenta diferenciar más el trato en función de la renta, estableciendo tres escalones, uno para la parte negativa y dos para la positiva.

Invertia89

Si se observa el impacto en los hogares la conclusión es que no afecta a todos por igual. Los más beneficiados por la parte negativa del impuesto serían los hogares monoparentales, pues el 62%-63% de ellos pasaría a tener una cuota negativa. Tras ellos, cabe destacar a los hogares formados por dos personas mayores y las parejas con niños, pues en ambos casos más de la mitad de los hogares percibiría una subvención neta en las dos simulaciones efectuadas. En los otros tres tipos de hogar más de la mitad de los hogares sería contribuyente neto, pero en todos los casos el número de declaraciones negativas es mayor al 40%.

En las dos propuestas el número de hogares que saldrían ganando es prácticamente el mismo que el número de perdedores. Además, al tratarse de propuestas con una recaudación equivalente, la ganancia o pérdida total sería despreciable. Sin embargo, al detallar la información en función del tipo de hogar, las diferencias respecto al IRPF son considerables.

Los más perjudicados con el nuevo INR serían los hogares formados por una persona mayor de 65 años, que en las dos propuestas simuladas perderían más de 1.500 euros de media. También sufrirían pérdidas importantes, en torno a los 1.000 euros anuales, los hogares formados por dos personas mayores y los formados por un adulto menor de 65 años. La situación de las parejas menores de 65 años sería bastante similar a la actual, aunque como media saldrían perdiendo entre 118 y 172 euros.

Los claros ganadores con un INR serían los hogares con niños. Mientras los hogares monoparentales saldrían ganando, como media, una cantidad superior a los 800 euros, los hogares en los que conviven niños con dos o más adultos superarían en las dos simulaciones los 1.400 euros de ganancia media.