El mapa del Gobierno para la economía española de 2018-2020

Fondos de deuda privada global para salir en busca de mayores rendimientos

Los rendimientos negativos son una plaga global focalizada en Europa y Japón

Los bonos 'high yield' de energía, minorista y salud, entre los más atractivos

Noticias relacionadas

Las cifras son realmente asombrosas. Hay casi 17 billones de dólares de deuda con rendimientos negativos, la mayor parte de emisores de la Unión Europea y Japón. La deuda soberana total, medida por el Bloomberg Barclays Global Aggregate Treasuries Index, tiene actualmente un rendimiento de sólo el 0,66%, con aproximadamente la mitad de los componentes ponderados en el índice en tipos negativos.

Es necesario buscar oportunidades en crédito para obtener rendimientos positivos, aunque es importante discriminar por regiones y por calidad crediticia. Un enfoque global facilita la diversificación y ofrece la posibilidad de elegir a partir de un universo más amplio.

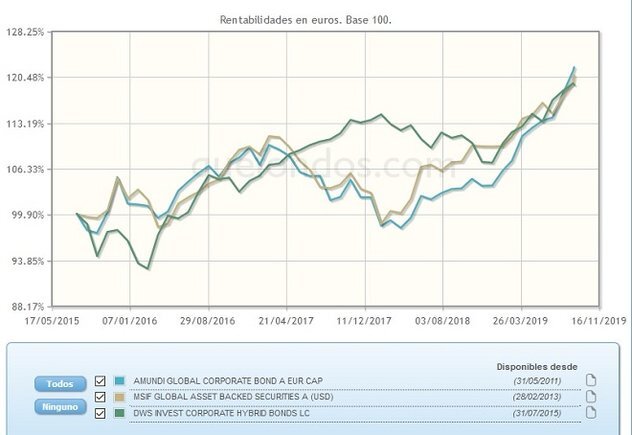

De los fondos de la categoría de deuda privada global, se ha hecho una selección de los que obtienen la calificación cinco estrellas de VDOS. Aunque la media de la categoría no es la más alta del grupo de fondos de renta fija, sí que está entre las diez primeras, con un 9,7% de revalorización en lo que va de año.

El fondo más rentable de este grupo es la clase A de capitalización en dólares de Amundi Global Corporate Bond, que se revaloriza un 17,6% en el año. Gestionado por Amundi Asset Management, se propone como objetivo conseguir una combinación de ingresos y crecimiento del capital, buscando superar a su índice de referencia, el Merrill Lynch Global Large Cap Corporate USD Hedged durante un período de tres años. Para ello, invierte principalmente en bonos de empresas de todo el mundo, para acceder a mayores oportunidades y reforzar la diversificación. Puede incluir valores respaldados por hipotecas (MBS) y valores respaldados por activos (ABS).

Su cartera puede invertir al menos el 67% de los activos en bonos y hasta un 15% en valores con calificación crediticia inferior a grado de inversión. En el último año, su rentabilidad es del 18,1%, con un coste por volatilidad del 4,85%. Las mayores posiciones en su cartera incluyen emisiones de Citigroup (2,02%), CVS Health (1,87%), Bank of America (1,8%), Unicredit (1,65%) y Morgan Stanley (1,57%). No es necesaria una aportación mínima para suscribir este fondo, que aplica una comisión fija del 0,8%, además de una comisión variable del 20% sobre resultados positivos del fondo respecto a su índice de referencia.

Denominado en euros, la clase LC de DWS Invest Corporate Hybrid Bonds se revaloriza un 11,4% en 2019 y un 7,7% en el último año, con un dato de volatilidad del 5,6%. Su objetivo consiste en obtener una rentabilidad superior a la de los tipos de interés del mercado de capitales. Al menos el 50% del patrimonio se asigna a bonos híbridos de emisores corporativos (no financieros) de todo el mundo. Los bonos híbridos son obligaciones que, por su estructura, presentan características tanto de renta fija como de renta variable. Se potencian los retornos elevados frente a la seguridad. Cuenta con un patrimonio bajo gestión de 146 millones de euros, con las mayores ponderaciones en su cartera para Volkswagen International Finance NV (6,7%), BHP Billiton Finance Ltd (6,1%), Total (5,5%), Centrica (4,9%) y NGG Finance (4,8%). Aplica a sus partícipes una comisión fija del 0,9% y de suscripción de hasta el 3%.

También distribuye su inversión de forma global, la clase A de en dólares de MSIF Global Asset Backed Securities gana un 10% por rentabilidad desde el pasado enero y un 12,4% a un año, con un dato de volatilidad en este último periodo del 4,35%. Su gestión toma como referencia el índice Bloomberg Barclays U.S. Mortgage Backed Securities. Invierte en una cartera de hipotecas y títulos de deuda emitidos por agencias gubernamentales e instituciones privadas que incluye valores respaldados por hipotecas, títulos respaldados por activos, obligaciones con garantía hipotecaria y valores comerciales respaldados por hipotecas. Al menos un 50% de los activos corresponde a valores con calificación de grado de inversión. Gestiona un patrimonio de 1.100 millones de dólares (aproximadamente 998 millones de euros). Un 35,11% de la cartera corresponde a deuda respaldada por hipotecas residenciales (RMBS) de fuera de EEUU y un 15,63% de estadounidenses. Por región, los mayores pesos son en EEUU (54,55%), Reino Unido (19,87%), Holanda (7,29%), España (5,51%) e Irlanda (3,32%). Su comisión fija es del 1% y la de suscripción de hasta el 4%.

En EEUU, los rendimientos se han ido a mínimos de los dos últimos años, tras la fortaleza mostrada en su comportamiento durante la primera mitad de 2019. Las emisiones ‘high yield’, especialmente en los sectores de energía, minorista y salud, y grado de inversión continúan siendo atractivos.

En Europa, la política monetaria expansiva del Banco Central Europeo (BCE) debería incluir la compra de activos de crédito y los bajos tipos por un largo periodo tendrían que limitar la volatilidad del mercado. Por otra parte, la capitalización de los bancos ha mejorado mucho, tras varios años de reparar sus balances. Incluso con diferenciales más estrechos, el crédito europeo debería ofrecer rendimientos atractivos, en emisiones con cobertura de divisa.

El giro en la política económica, tanto del BCE como de la Reserva Federal (Fed) podría dar margen a los bancos centrales de Asia para imitarles. La estabilidad de las divisas es otro punto favorable. Sin embargo, tras el rally, las valoraciones han aumentado y se perciben riesgos geopolíticos al alza, por lo que sería conveniente aumentar el nivel de calidad de las emisiones.

Los bonos corporativos tienen potencial para producir mayores rendimientos totales, ajustados por riesgo, que los bonos del gobierno. El modesto crecimiento económico, la baja inflación y las políticas monetarias acomodaticias siguen apoyando el crédito mundial.

*Paula Mercado es directora de análisis de VDOS

Invertia66