Sede de Indra

¿Conseguirá Indra convertirse en un protagonista del rearme europeo?

La directriz alcista del canal de 2025 está siendo puesta a prueba.

Más información: Indra afronta su consejo más decisivo con mínimo margen de Moncloa para cesar a Escribano

Después de tres semanas en las que el selectivo español ha sido presionado a la baja como consecuencia directa de la inestabilidad generada por el conflicto en Oriente Medio, el índice parece estabilizarse durante esta cuarta semana de conflicto.

En este escenario, una de las compañías más afectadas ha sido Indra, algo que no resulta singular si observamos el comportamiento del sector: firmas como Rheinmetall o Thales también han registrado caídas desde el inicio de la guerra, mientras que otras como Leonardo o BAE Systems se mantienen en positivo con avances de un solo dígito.

Sin embargo, en el caso de Indra, el desplome se intensificó tras el fallido intento de adquisición de EM&E, consecuencia directa de la oposición de la SEPI ante los posibles conflictos de interés relacionados con Ángel Escribano, presidente ejecutivo de Indra y fundador de la propia EM&E.

La compañía venía de registrar una revalorización impresionante en el último año, llegando a subir un 184% a lo largo de 2025. Esta tendencia positiva continuó durante 2026: gracias a unos resultados sobresalientes y unas previsiones muy sólidas, la acción logró escalar un 32,8% hasta alcanzar los 64,5 euros a inicios de marzo.

Sin embargo, todo ese avance se evaporó tras la inestabilidad generada en la directiva por la operación de EM&E, provocando una caída del 20,1% en un plazo de poco más de tres semanas y media.

A pesar de esta situación, los fundamentales de la compañía siguen presentes por el momento, y el panorama geopolítico, marcado por el deterioro de las relaciones entre Europa y Estados Unidos, apunta a que el aumento del gasto en defensa continuará vigente en los próximos años.

En este contexto, Indra sigue atrayendo el foco del mercado y emerge como una de las compañías clave del sector, bien posicionada para captar estos flujos crecientes.

La invasión de Ucrania marcó un antes y un después en la política de defensa de todos los países de la Unión Europea. Cuatro años después, y en un contexto de deterioro de las relaciones con Estados Unidos, uno de los principales socios estratégicos, y de su reducción del gasto y apoyo en Ucrania, esta política no solo no ha desaparecido, sino que se ha acelerado de forma notable.

Este cambio estructural en el ritmo de inversión de los gobiernos europeos se refleja en varios proyectos que evidencian la entrada de grandes flujos de capital en el sector. La tendencia se intensificó en 2025, influida por la presión de la administración estadounidense para elevar el gasto en defensa hasta el 3‑5% del PIB para 2035.

Más recientemente, se han anunciado medidas adicionales para acercarse a ese objetivo. El ejemplo más directo es la iniciativa ReArm Europe, activada por la Unión Europea, que prevé un incremento del gasto en defensa de 800.000 millones de euros entre 2025 y 2029.

En España, este compromiso se ha materializado en los Programas Especiales de Modernización (PEM), paquetes de inversión que canalizan decenas de miles de millones hacia la industria nacional de defensa. Indra, como líder del sector y con la SEPI como uno de sus principales accionistas, es receptor directo de una parte significativa de estos contratos.

Europa puede moderar el ritmo de inversión en defensa si el contexto geopolítico mejora, pero el trasfondo apunta a un cambio estructural. Tras el deterioro de las relaciones con Estados Unidos y la sensación de impunidad con la que algunos países desafían el orden internacional, incluso un alto el fuego en Ucrania y Oriente Medio no parece que alteraría la decisión europea de reforzar su capacidad militar para disuadir futuras agresiones. Europa no está rearmándose sólo por los conflictos actuales, sino porque ha concluido que no puede depender de la protección estadounidense.

Fortaleza financiera y aceleración del perfil de márgenes

Los resultados presentados a finales de febrero sorprendieron tanto a analistas como a inversores. Esto se reflejó no solo en la mejora de la cartera de pedidos y en el crecimiento de ingresos, sino también en la reacción del mercado: la acción llegó a subir un 21% el 26 de febrero.

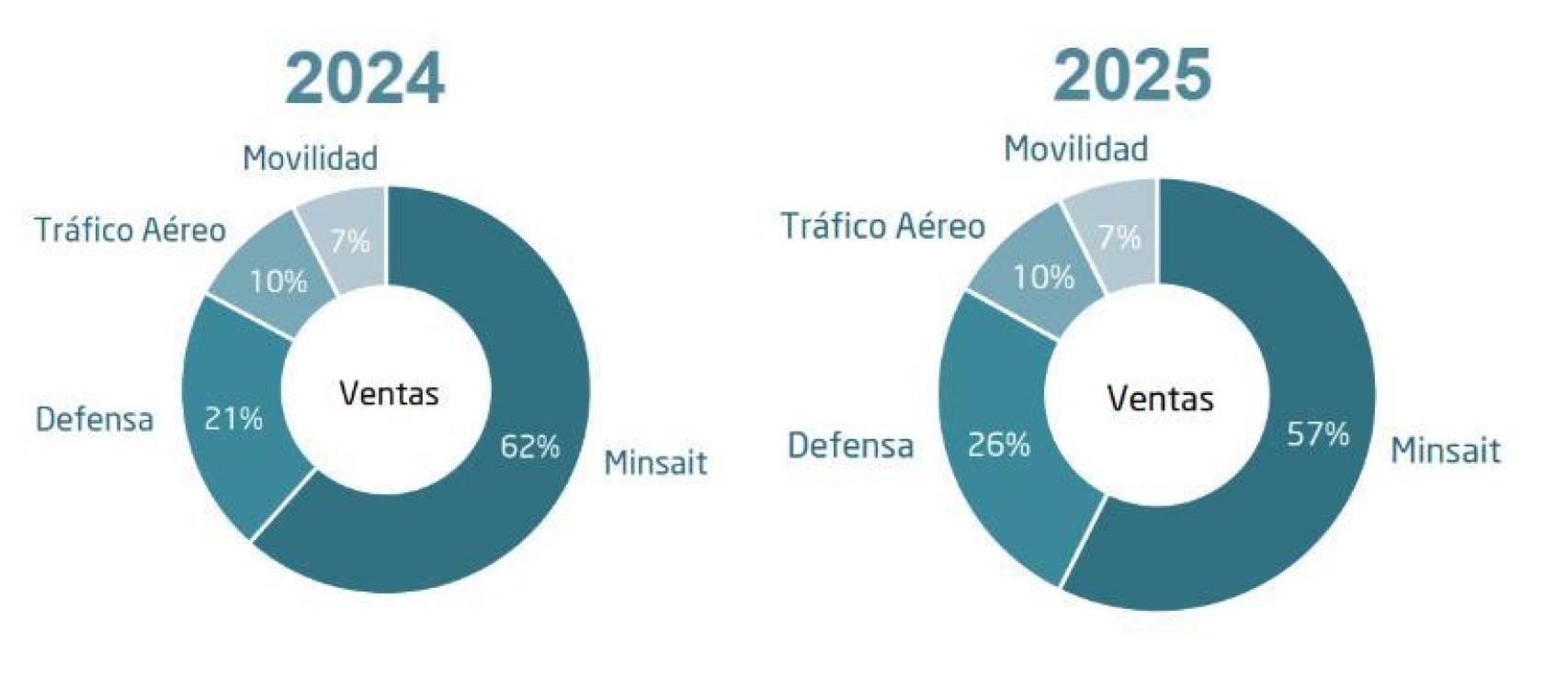

Los resultados de 2025 confirmaron que la transformación estratégica hacia un mayor peso del negocio de defensa se está trasladando a las cuentas más rápido de lo anticipado. Gracias a este cambio, los ingresos procedentes de defensa ya representan el 26% del total, frente al 21% de 2024, y se espera que este porcentaje continúe aumentando en los próximos años, impulsado por un margen estructuralmente superior al de Minsait.

Con una mejora del mix de ventas, Indra podría experimentar una aceleración tanto en ingresos como en márgenes, que combinada con disciplina operativa se traduciría en mayores beneficios y revisiones al alza de los precios objetivo.

Los datos financieros de 2025 fueron contundentes. La compañía registró un incremento en sus ingresos del 13%, hasta 5.457 millones de euros, superando el objetivo de 5.200 millones, un ebitda de hasta 517 millones, con un margen del 9,5%. También incrementó su beneficio neto un 57%, hasta 436 millones de euros.

Pero la cifra que realmente define la tesis de inversión no está en la cuenta de resultados, sino en la cartera de pedidos, que alcanzó los 16.083 millones de euros al cierre de 2025, más del doble que en 2024. Para contextualizar: equivale a tres años de facturación al ritmo actual.

Este crecimiento proviene principalmente del área de defensa, cuya cartera asciende a 11.336 millones de euros, superando ampliamente el objetivo de 10.000 millones fijado para 2026. Esta cifra es especialmente relevante porque anticipa una demanda sostenida de productos y servicios que se transformará en ingresos durante los próximos ejercicios.

Si a esta fortaleza financiera le sumamos los indicadores de valoración, Indra emerge como una apuesta destacada dentro del sector. La compañía cotiza a un PER forward de 17,9 veces, inferior al de otros gigantes de defensa, con un crecimiento de ingresos similar y una capitalización de mercado mucho menor. Esta combinación ofrece un potencial de revalorización significativo si la ejecución continúa siendo sólida.

Las barreras de entrada que protegen el negocio

Indra cuenta con una ventaja competitiva clave: las barreras de entrada estructurales que rodean al sector de defensa. Estas barreras hacen que la compañía esté mucho menos expuesta a la irrupción de nuevos competidores capaces de captar los crecientes flujos de inversión pública.

La primera es regulatoria, ya que los países no compran estos sistemas en un mercado abierto, sino que exigen ciertas condiciones como ser proveedores de confianza nacional. A esto se suma la barrera del tiempo, sistemas como el control del tráfico aéreo o de defensa requieren años de certificaciones, pruebas e integración.

Además, existe una barrera de capital y conocimiento acumulado, desarrollar tecnología como radares o sistemas de defensa implica invertir durante décadas en I+D. Por último, Europa está reforzando la soberanía tecnológica, favoreciendo a empresas locales en grandes proyectos de defensa. Indra, al formar parte de estos programas, se beneficia de una posición consolidada que le asegura contratos y refuerza aún más su ventaja competitiva.

Conclusión: una historia de crecimiento estructural

En conjunto, Indra presenta una apuesta financiera con una muy buena relación rentabilidad‑riesgo, emergiendo como un actor principal para capturar uno de los mayores ciclos de inversión en defensa europea de las últimas décadas. Esto, combinado con una cartera de pedidos récord, un cambio progresivo hacia negocios de mayor margen y barreras de entrada estructurales, dibuja un escenario de crecimiento sólido y con visibilidad a varios años vista.

Sin embargo, esta tesis no está exenta de riesgos que el mercado difícilmente pasará por alto. La incertidumbre en la gobernanza, la elevada exposición a decisiones de inversión del Gobierno de España y los riesgos de ejecución derivados del fuerte crecimiento de la cartera de pedidos pueden limitar la expansión de múltiplos en el corto plazo. A ello se suman factores externos como la evolución del conflicto en Ucrania, la estabilidad geopolítica o posibles tensiones regulatorias.

Con todo, si Indra logra gestionar estos desafíos y ejecutar su estrategia con disciplina, el potencial de revalorización es significativo y la compañía podría consolidarse como uno de los principales actores de defensa en Europa, plenamente alineada con el nuevo ciclo de soberanía estratégica y rearme del continente.

Análisis técnico: niveles clave tras la corrección

Indra ha vivido una subida excepcional durante 2025, pasando de 18 euros a máximos históricos cerca de 66 euros a comienzos de 2026. Sin embargo, en las últimas semanas el precio ha corregido con fuerza hasta los 46,5 euros, tras perder el retroceso de Fibonacci del 23,6% (52,2 euros) y acercarse ahora al nivel clave del 38,2%, situado en torno a 45 euros.

Este movimiento ha provocado la ruptura de la línea de tendencia alcista y ha llevado al RSI a la zona de 46 puntos, alejándolo de la sobrecompra y sugiriendo que la corrección podría extenderse algo más antes de estabilizarse.

La directriz alcista del canal de 2025 está siendo puesta a prueba y el cierre semanal será determinante para confirmar si la ruptura es definitiva. Por debajo del precio actual, la SMA de 50 periodos en 42,8 euros actúa como primer soporte dinámico y la SMA de 100 periodos en 30,9 euros.

Análisis técnico de Indra

En conjunto, aunque la pérdida de la tendencia y el descenso del RSI apuntan a debilidad en el corto plazo, Indra aún conserva soportes relevantes. El retroceso de Fibonacci del 38,2% en 45,39 euros y la SMA de 50 periodos forman una zona de contención importante.

Mientras estos niveles se mantengan y las medias móviles conserven pendiente positiva, la corrección puede interpretarse como una fase de consolidación dentro de una tendencia alcista de fondo. Si el precio pierde de forma sostenida los 44,5 euros, sería razonable situar un stop loss por debajo de 37,8 euros, asociado al retroceso del 50%.

*** Yago Serrano Maristany es analista de XTB.