Sofía Antón, responsable de Auriga Bonos.

Auriga celebra los 10 años de su supermercado minorista de bonos con las subidas de tipos

En la plataforma Auriga Bonos pueden encontrarse emisiones de España, Grecia, Italia, EEUU, Telefónica, Peugeot, ThyssenKrupp o Goldman Sachs.

La plataforma de compraventa de bonos para los inversores minoristas de Auriga cumple su décimo aniversario. Y su mejor regalo no puede ser otro que las subidas de tipos de los bancos centrales. La renta fija vuelve a ofrecer cupones de entre el 3% y el 4,5% y, por eso, la compañía española quiere potenciar este supermercado.

Aprovechando la gran experiencia que acumulaba Auriga Global Investors distribuyendo renta fija entre los institucionales, y con la entrada en vigor de MiFID I y MiFID II, el grupo financiero se propuso hace diez años acercar los bonos a los inversores particulares. Que tuvieran la misma experiencia de compra (o venta) que con las acciones bursátiles.

“La mayor parte de los bonos cotizan de forma electrónica y se pueden contratar tan fácilmente como una acción. Si estás en precio, si tu precio es ejecutable, puedes contratar tu bono en cuestión de segundos o pocos minutos. Con una orden directa, automática y electrónicamente al mercado”, resume Sofía Antón, directora de Trading Electrónico de Auriga y responsable de Auriga Bonos.

Su plataforma funciona con el mercado secundario de renta fija y ofrece más de 2.000 bonos de 300 emisores distintos, tanto públicos como corporativos. Si uno echa una rápida ojeada, puede encontrar emisiones de los gobiernos de España, Grecia, Estados Unidos o Italia, pero también de empresas como Pemex, Telefónica, Peugeot, ThyssenKrupp, Renault, Goldman Sachs o Deutsche Telekom.

El leitmotiv de Auriga Bonos siempre ha sido comercializar bonos “con estructuras simples y suficiente liquidez”. Esto es, “sin preferentes, sin deuda perpetua, que puedas comprar y mantener a vencimiento, pero que si lo quieres vender entre medias lo hagas fácilmente”.

[El Tesoro esquiva las turbulencias del mercado al estar el 55% de la deuda en manos españolas]

El horario de mercado es el mismo que el de la bolsa: de 9 a 17:30 horas. Y hay profundidad de precios, con numerosos compradores y vendedores. “Uno puede invertir en renta fija con la misma eficiencia y transparencia que en los mercados de renta variable”, añade Antón.

A nivel técnico, se guían por las prácticas de mejor ejecución de la normativa europea MiFID 2, y no hay creación de mercado ni mesas de tesorería por medio. Además, los nominales de las emisiones son siempre bajos, garantizando la accesibilidad. “Con 20.000 euros, puedes hacer una cartera muy diversificada. El 70% de los bonos que ofrecemos tiene nominales por debajo de 10.000 euros, sobre todo son de 1.000 euros”, especifica su directora.

Perfil tipo

El perfil tipo del inversor minorista que opera a través de Auriga Bonos es alguien con cinco bonos en cartera, normalmente dos gobiernos europeos -España uno de ellos- y tres emisiones corporativas: banca europea y americana, utilities o energéticas.

Unos 1.000 clientes han abierto posiciones en esta década que, cuando les vence un bono, renuevan su inversión en otro bono.

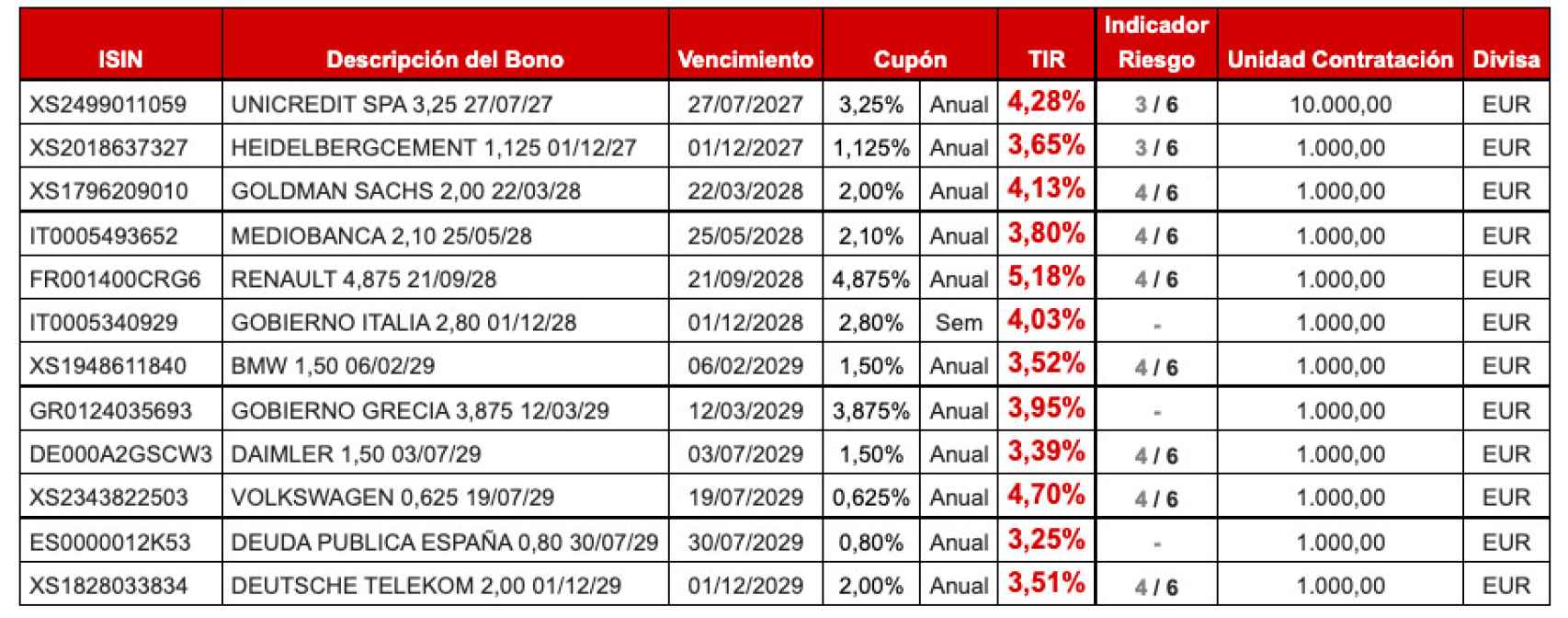

Una selección de los bonos que pueden encontrarse en la plataforma minorista de Auriga.

Antón defiende el papel que juegan tanto su plataforma como el otro supermercado minorista de renta fija que existe en nuestro país, el de Cecabank (desde 2018), frente a la gran banca comercial.

“La banca suele dar productos sustitutivos de los bonos, como depósitos o fondos de inversión, pero no da bonos en directo a sus clientes. Son productos con más comisiones o que se utilizan para otro cometido de financiación. Y ahora un cliente podría hacerse una cartera de bonos entre el 3% y el 4,5% sin demasiado riesgo”, sostiene.

Nueva ‘materia prima’

Cuando Auriga lanzó allá por 2012 este supermercado, rápidamente se encontró con los tipos de interés entre cero y negativo, efecto de las medidas para arreglar la gran crisis financiera mundial de 2008. Era 2014. Algo que ha durado hasta 2022 y que ha dificultado la aceleración de la plataforma. Pero ahora corren nuevos tiempos gracias a Christine Lagarde (BCE), Jerome Powell (Fed) y Andrew Bailey (BoE).

“Invertir en bonos perdió su atractivo. Cualquier eléctrica española te daba un dividendo del 3%. Pero la rápida subida de tipos vuelve a poner a los activos de renta fija en el centro de una cartera. Es muy importante recordar que, siempre que hayas elegido bien el emisor y no haya quebrado por el camino, vas a recuperar el nominal de tu inversión a vencimiento. A no ser que sea un Banco Popular, pero esos son casos muy aislados”, tranquiliza Antón.