Palacio de la Bolsa de Madrid

El Ibex vive un 2021 para olvidar y se aleja de los selectivos europeos

La diferencia de rentabilidad del selectivo español respecto a otros índices vecinos roza lo escandaloso.

Noticias relacionadas

A falta de un mes para acabar el año, el Ibex se ha revalorizado en 2021 un 2,87%, lo que apenas bate a la inflación si sumamos dividendos percibidos, aunque sí a lo que cualquier inversor puede obtener dejando el dinero en el banco o invirtiendo en renta fija.

Hay algo especialmente preocupante en el Ibex, y es su incapacidad para volver a los niveles prepandemia (los 10.000) ni siquiera descontando dividendos pagados y restados al precio, lo que supondría un nivel en torno a 9.500.

Más allá de las últimas dos semanas, que han sido las peores del año para nuestro selectivo, y la actual, que debido a la variante ómicron, también está resultando muy bajista, el problema no es de ahora.

El Ibex lleva meses sin poder recuperar -y consolidar- los 9.000 puntos, ha ignorado los máximos históricos no ya de Wall Street, también los del Dax y el Cac de noviembre, así como los máximos multianuales del Euro Stoxx. Incluso la bolsa italiana ha vuelto a cotizar en precios de 2007. Por no hablar de comparar nuestro índice con Wall Street.

La composición

No es la primera vez que durante estos años el Ibex se queda atrás, en octubre de 2020 -cuando otros índices llevaban rebotando desde abril- también le pasaba y se achacaba a la debilidad de los bancos y a que éramos el país cuyo PIB más caía ese año.

Llegó noviembre de 2020, con el anuncio de la efectividad de la vacuna de Pfizer, y nuestro índice vivió el mejor mes de su historia con un avance del 27%. Y con eso se ajustó a los demás.

Y como en 2021 España iba a ser el país que más iba a crecer, todo apuntaba a que no volvería a quedarse atrás. Y en el primer tercio del año su comportamiento iba en paralelo a las demás.

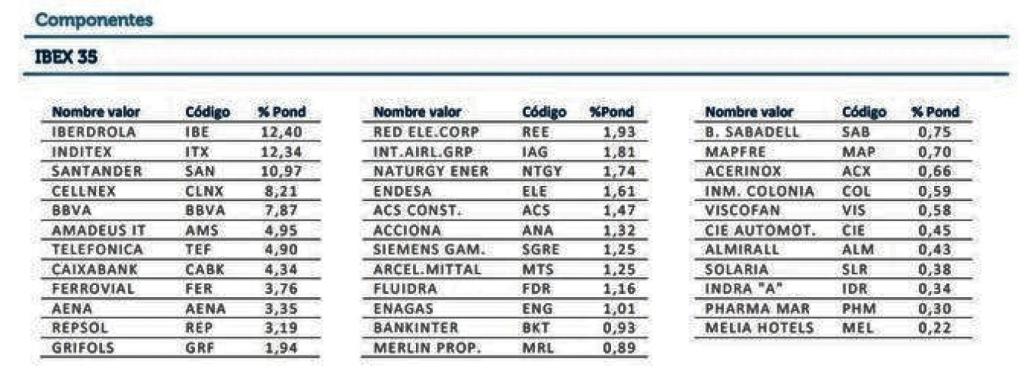

Sin embargo, hay que tener en cuenta que el grueso del Ibex son tres valores: Iberdrola, Inditex y Santander. Si se suma BBVA y Cellnex tenemos bastante más de la mitad de todo el índice en cinco valores. Esta es la última ponderación oficial:

ponderación

Al cierre de noviembre seguro ha cambiado un poco pero lo importante sigue siendo que los tres primeros son claves, y que sin tener en cuenta sus circunstancias es muy complicado valorar el índice en su conjunto.

En 2020 Iberdrola, considerado el típico valor refugio, subió, pero Santander e Inditex tuvieron un muy mal año, así como BBVA (Cellnex no, pero entonces no ponderaba tanto como ahora).

Sin embargo, en 2021 Iberdrola ha tenido un mal comportamiento que ha sido un lastre para el índice y Santander no ha subido tanto como otros bancos de otros índices europeos.

Lo mismo le pasa a Inditex, quizás porque sus ventas online no tienen el peso de otras compañías del sector, sumado al reciente relevo en la dirección. En cualquier caso, la bajada de Iberdrola anula las subidas de Santander e Inditex en estos once meses.

Valores tecnológicos

El Ibex adolece de valores tecnológicos que en otros índices han sido claves para sus fuertes subidas. De hecho, uno de los valores que más sube es Indra (en torno al 50%), que de alguna manera lo es, aunque no esté englobado en el Stoxx Europe 600 Technology.

El que sí está -es el único- es Amadeus. El problema es que, debido a su condición muy relacionada con los viajes que no han cumplido en 2021 los objetivos deseados, este año resta en lugar de sumar al índice.

No obstante, en ese índice, que supera incluso la rentabilidad del Nasdaq estadounidense, hay 38 componentes y sólo hay dos italianos ( Stmicroelectronics y Reply), y no por eso el FTSE de Milán no ha dejado de subir este año un 16%, más de cinco veces la rentabilidad del Ibex.

La economía

Si el peor comportamiento del Ibex no se explica sólo con la composición, es posible que tenga que ver con el hecho de que, según avanzaba el año, más se rebajaban las previsiones de crecimiento del PIB español.

Es lógico pensar que pasar de ser el que más iba a subir tras ser el que más bajó en 2020, a estar a la cola, es una mala noticia que afecte a las cotizaciones. Sin embargo, es muy difícil establecer una causalidad así.

Otros factores a tener en cuenta pueden ser que Iberdrola sigue floja porque la subida de la luz ha provocado un mayor intervencionismo gubernamental, lo cual encierra más un significado político que económico.

Santander ha invertido mucho este año, ha pagado buenos dividendos y está expuesto en países emergentes a los que no les ha ido muy bien. Además, el mejor comportamiento de BBVA ha podido provocar que haya habido una salida de inversores hacia el banco vasco.

Inditex está teniendo un buen año, doblando la rentabilidad del índice, pero aún depende demasiado de sus tiendas físicas, y a eso se ha sumado que a los inversores no les ha gustado nada la "jubilación" de Pablo Isla.

Prima de riesgo

Por otra parte, es cierto que el PIB español ha defraudado pero no lo ha hecho la creación de empleo por lo que el consumidor español sigue teniendo ahorros e ingresos que han ayudado a que las cotizadas estén teniendo, en general, buenos resultados empresariales.

Y sin embargo, está claro que la bolsa española avanza menos que las demás de nuestro entorno (el Cac francés sube un 21%, el Euro Stoxx casi un 14%) porque de algún modo los inversores creen que las expectativas de nuestras empresas no son mejores que las de las cotizadas de otros países.

Dado que los extranjeros poseen más de la mitad de la bolsa española, y puesto que el mercado de deuda (no como en 2012) está totalmente intervenido por el BCE, es muy posible que el Ibex funcione como una prima de riesgo, y de ahí proceda su peor comportamiento.

Que sea por temas políticos (al fin y al cabo gobierna una coalición no muy bien avenida con socios que no suelen gustar a los grandes inversores) o por temas económicos (nuestro alto paro estructural o el descontrol del déficit público pueden ser buenos argumentos para la desconfianza) o una mezcla, quizás lo más probable, es difícil de dilucidar.

Lo que es evidente es que no hay un único factor que explique por qué al Ibex le va peor, y es difícil saber si esto va a cambiar en diciembre o incluso en 2022, ya que los factores que explicarían su debilidad, van a ser los mismos en el corto plazo.