Corros de Wall Street en 1929.

Octubre tiene mala fama tras el 'Crack del 29', pero septiembre es el mes más peligroso para las bolsas

En su primera mitad, varios índices han perdido gran parte de lo que subieron en agosto.

Noticias relacionadas

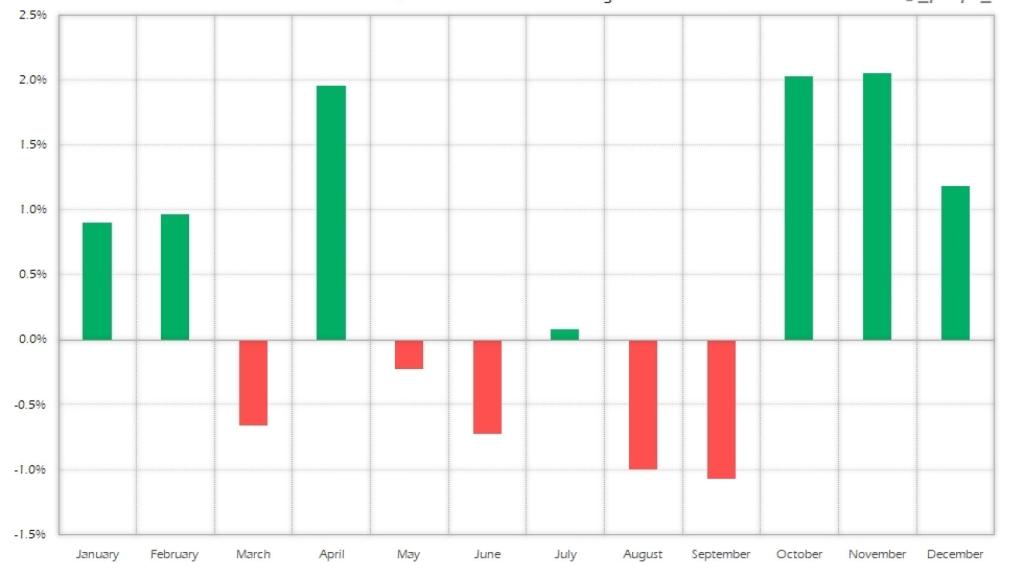

La estadística es clara: septiembre es el único mes que, en media de 10, 20 y 70 años, tiene una rentabilidad negativa para el principal índice bursátil mundial: el S&P500. Y a eso hay que sumar que también suele bajar en el año inmediatamente posterior a unas elecciones presidenciales.

Sin embargo octubre, que tiene tan mala fama desde el crash de 1929, es un mes, al contrario de lo que muchos piensan, que resulta positivo de media tomando diferentes parámetros temporales.

No obstante, aunque llame la atención que un mes sea de media bajista, estamos hablando de un porcentaje de caída que sólo en el caso del año posterior a elecciones –justo el actual- supera el 1%, el resto casi son cesiones testimoniales.

Y si este año se cumpliera la estadística y Wall Street bajara, teniendo en cuenta la subida acumulada y los máximos históricos tan recientes, apenas sería una corrección que no cambiaría la tendencia, incluso si multiplicara por varios dígitos la caída media habitual del mes.

Otro tema sería el Ibex, que no está en tan buena situación técnica como los índices bursátiles estadounidenses.

Por qué ocurre esta pauta

Hay pautas que tienen una cierta explicación “lógica” como la que determina que el primer día de mes la probabilidad de que la bolsa suba es más alta. Parece ser que eso se debe a que son fechas con mayores flujos de dinero hacia los posibles inversores. Lo mismo ocurre con la primera quincena de enero, que es cuando la mayoría decide realizar más inversiones.

Otras se suponen, como las que indican que las semanas posteriores a los vencimientos de futuros y opciones suelen tender más a la baja debido a que, como la mayoría de los mayores actores de los mercados están invertidos, hay una cierta manipulación al alza en la semana y, sobre todo, en el viernes de los vencimientos, efecto que desaparece a la semana siguiente.

Sin embargo, hay otras que nadie sabe explicar por qué ocurren. La semana pasada, por ejemplo, explicamos aquí que se había activado una pauta estacional que dice que conviene vender en el Año Nuevo judío, Rosh Hashana, que celebra la renovación, y recomprar en el Yom Kipur, el día más sagrado del calendario judío.

Es un periodo de diez días de mucha espiritualidad y reflexión para los judíos que deshacían su cartera de valores durante el mismo. El efecto de esas ventas sobre el mercado explicó algunas importantes caídas en Wall Street en la década de los 20 y 30 del siglo XX, cuando la profundidad del mercado era menor que ahora.

Y explicábamos que, aunque el motivo sea tan antiguo, la pauta sigue siendo vigente según la estadística ya que en los últimos 50 años más de la mitad de las veces el Dow Jones ha caído en ese periodo cuando lo habitual es que, la mayor parte de las veces, este índice suba.

Y este año parece que se cumple, ya que empezó el 6 de septiembre y acabará el 16 y, de momento, desde mayo que no pasaba que el S&P500 no bajaba 5 sesiones consecutivas como pasó la semana pasada.

No parece que haya un motivo lógico para que esa pauta funcione ya que los mercados financieros globales tienen un volumen suficiente como para que una fiesta judía no pueda influirles pero… ocurre. Igual podemos pensar de septiembre: quizás simplemente se cumple porque la mayoría cree que se va a cumplir.

Motivos “racionales”

Dejando clara que la tendencia bursátil es alcista, es cierto que se acumulan muchos argumentos para justificar las correcciones bursátiles, más allá de las puramente estacionales.

El más claro es que la bolsa tiene muy en cuenta las expectativas y éstas son que el punto máximo de estímulos de los bancos centrales está próximo a acabarse con lo que la liquidez en el sistema crecerá a un ritmo más lento hasta que deje de aumentar, como primer paso para que en un futuro, aún lejano, se reduzca.

Esto viene motivado por un aumento de la inflación que, aunque sea transitorio, es mayor de lo previsto y, seguramente, más duradero de lo esperado. Si el motivo fuera exclusivamente un mayor consumo, y por tanto un mayor crecimiento, no influiría en las cotizadas. Pero hay otros factores.

Los precios de la energía son muy caros, hay problemas de suministros en varias industrias, y el precio de su transporte también se está disparando. Hay un encarecimiento de precios para el consumidor final que va desde la vivienda a la gasolina pasando por la propia cesta de la compra. Y a todo eso se suma un aumento fiscal casi generalizado.

Xi Jimping ha iniciado una campaña contra la bolsa china, difícil de comprender desde un punto de vista occidental, que ha provocado una fuerte corrección de sus índices bursátiles: ha ido contra Jack Ma, el fundador de Alibaba, y ha desplomado la acción; legisló contra las academias privadas y también hundió sus cotizaciones; reguló que los niños sólo pudieran jugar a videojuegos online tres horas a la semana; y generó una oleada de ventas en las compañías del sector, incluida Tencent.

Tampoco parece dispuesto a rescatar a Evergrande, al borde de la suspensión de pagos. Y, al estar todo relacionado en los mercados, influye de alguna manera. Tampoco podemos olvidar que la Covid sigue ahí, con el riesgo de una nueva variante peor aún que la Delta.

Las elecciones alemanas del 26 de septiembre (que, por cierto, tienen asociada una pauta bajista que se activa dos semanas antes de cada elección en Alemania) o las discusiones políticas en Estados Unidos por la necesidad de acordar un nuevo techo de deuda y una posible subida de impuestos, son motivos de incertidumbre también.

Por otra parte, muchos índices y acciones cotizan muy cerca de máximos de muchos años (caso del Euro Stoxx50 o el Nikkei, por ejemplo) o muy cerca de máximos históricos (como Wall Street y el Dax).

Lo vimos el viernes pasado con Apple, valor con la mayor capitalización de la bolsa neoyorquina, que cayó un 3,3% (su mayor caída en cuatro meses) por un revés judicial aunque aún cotiza a menos de un 5% de sus máximos históricos. Una corrección más significativa no significaría apenas nada en un valor con tanta rentabilidad acumulada.

Con todo, el mayor riesgo es la complacencia. Tras el fuerte rebote vivido tras la tendencia bajista más corta –en 2020- de la historia en Wall Street, se ha asentado la idea de que el mercado, aunque pueda tener correcciones puntuales, sólo puede subir.

Incluso el argumento de las pautas estacionales deja claro que, aunque septiembre sea bajista, el último trimestre es el mejor de todos para la bolsa. Es decir, que sólo se contempla una corrección pero no un cambio de tendencia.

El caso del Ibex

Al Ibex se le aplican gran parte de los argumentos bajistas “económicos” ya que aunque el PIB rebote fuerte tras el desplome de 2020, aún no estamos cerca de volver al nivel pre-pandemia, la inflación está muy alta, las cuentas públicas no andan bien, el ambiente político no es muy estable…

Y, sin embargo, es difícil aplicar la máxima de la alta valoración de nuestras cotizadas o de la gran complacencia.

Más bien al contrario, el inversor tipo español, aunque este sea un año en positivo, está en una fase más fatalista que optimista, y muchos valores, según los criterios de valoración clásicos, no están “caros”.

La debilidad del Ibex, demostrada las últimas semanas al ser incapaz de recuperar los 9.000 puntos, es muy clara. Nada que ver con el ambiente de euforia en los inversores de, por ejemplo, el Nasdaq.

La pérdida de soportes la semana pasada del valor con mayor ponderación en el índice, Iberdrola, es una señal preocupante para el corto plazo.

Sin embargo, si confiamos en la estacionalidad (aunque en agosto falló ya que este año subió contra lo habitual), el último trimestre augura un buen resultado anual que puede que le acerque a las rentabilidades de otras bolsas europeas que, en el caso del Euro Stoxx50 o el Cac francés, a día de hoy más que doblan al Ibex en revalorización porcentual en lo que llevamos de 2021.

IBEX 35 Monthly

Esperemos no estar cayendo en la excesiva complacencia que comentábamos antes.