Imagen sobre fondos de inversión

Oportunidad de inversión en Small&Mid Caps europeas líderes en la adopción de tecnología o en su desarrollo

La oportunidad de invertir en el mercado de empresas de pequeña y mediana capitalización es muy buena en sectores relacionados con el ASG.

La actividad empresarial de la zona del euro aumentó en junio a medida que la región se reactivaba con el avance en el despliegue de las vacunas. Respecto a Estados Unidos, los mercados desarrollados (Europa y Japón fundamentalmente) están mejor posicionadas para capturar la recuperación económica en el horizonte táctico, especialmente por el aumento de la regulación y de los impuestos en EEUU.

Si bien las grandes tecnológicas se han beneficiado ya de revisiones significativas al alza en sus estimaciones de beneficios, se espera que los catalizadores alcistas sean menores en adelante. Sin embargo, pueden encontrarse oportunidades en empresas europeas líderes en adopción de tecnología, en tecnológicas de pequeño o mediano tamaño o de suscripciones digitales y en inversión sostenible.

El índice MSCI Europe SMID Cap, con 1.267 componentes de 15 mercados desarrollados de Europa y que cubre aproximadamente el 28% de la capitalización de mercado, ajustada por capital flotante en cada país, gana un 14,37% por rentabilidad en el año. Un comportamiento superior al del MSCI Europe (13,79%) y al del MSCI ACWI SMID Cap (13,56%).

En línea con esta evolución, la categoría VDOS de Renta Variable Internacional Europa Small/Mid Caps gana de media en el año un 14,43 % por rentabilidad.

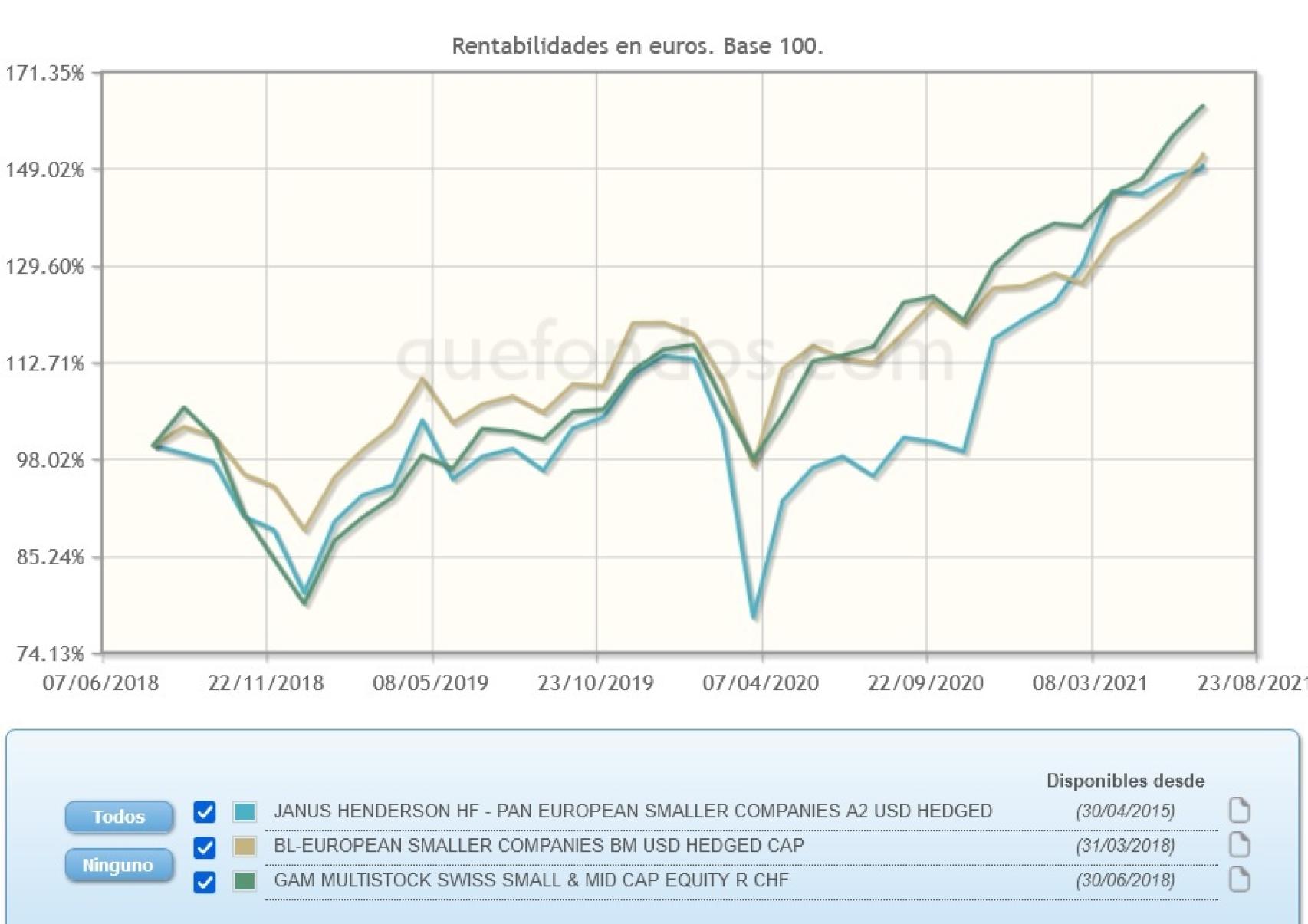

De este grupo de fondos, con la mayor calificación de cinco estrellas de VDOS y aportación mínima de hasta 6.000 euros, el más rentable es la clase A2 con cobertura en dólares de JANUS HENDERSON HF - PAN EUROPEAN SMALLER COMPANIES con una revalorización de 24,80%.

Su rentabilidad a un año es de 52,42%, con un coste por volatilidad de 20,06 %. Referenciado al índice EMIX Smaller European Companies, invierte al menos el 75 % de su patrimonio neto en renta variable de empresas de pequeña capitalización, de cualquier sector, con domicilio social, o que lleven a cabo la mayor parte de sus actividades comerciales, en el Espacio Económico Europeo (EEE).

Entre sus mayores posiciones encontramos nombres como la institución financiera holandesa Van Lanschot Kempen (2,74%) la naviera danesa DFDS (2,10%) la tecnológica holandesa TKH Group (2%) la británica de construcción de viviendas Crest Nicholson (1,91%) y el banco alemán de inversión global Aareal Bank (1,76%).

RVI Europe Small & Mid Cap 5 julio 2021

La suscripción de la clase A2 con cobertura en dólares de este fondo supone una inversión mínima de 2.500 dólares (aproximadamente 2.107 euros) aplicando a sus partícipes una comisión fija de 1,20% y de depósito de 0,01%, además de una comisión variable de 10% sobre resultados positivos del fondo respecto a su índice de referencia.

Con cobertura en francos suizos, la clase R de GAM MULTISTOCK SWISS SMALL & MID CAP EQUITY se revaloriza un 21% en el año y un 42,78% en el último periodo anual, con una volatilidad en este último periodo bastante controlada de 11,40%, que lo sitúa en el segundo mejor grupo de su categoría, en el quintil cuatro, por tal concepto.

Invierte en acciones de empresas de pequeña y mediana capitalización con domicilio social o que desarrollan la mayor parte de sus actividades comerciales en Suiza y cuya capitalización en el momento de la inversión representa menos del 1% de la capitalización total del mercado suizo.

Actualmente se da prioridad a empresas exportadoras que, según el asesor, se orienten al crecimiento y cuenten con una paleta de productos innovadora. Sus mayores posiciones corresponden al fabricante de periféricos para ordenadores personales, Logitech International SA (7,94%); la empresa suiza de ámbito internacional especializa en soluciones para el cuidado de la audición Sonova Holding AG (6,22%); la empresa de investigación, desarrollo, fabricación y suministro de implantes dentales y otras tecnologías aplicadas a la odontología Straumann Holding AG (6,12%).

También invierte en la empresa de software empresarial para bancos y servicios financieros Temenos AG (5,16%) y la fabricante de válvulas industriales VAT Group AG (4,41%). Aplica una comisión fija de 0,65%.

De la gestora BLI - Banque de Luxembourg Investments (grupo Banque de Luxembourg) BL-EUROPEAN SMALLER COMPANIES gana un 20,95 % en el año por rentabilidad en su clase BM de capitalización con cobertura en dólares. En el último año se revaloriza un 33,46 %, con una controlada volatilidad de 10,63%, que lo posiciona entre los mejores de su categoría por este concepto, en el quintil cinco.

Invierte un mínimo del 80% de sus activos netos en sociedades europeas de pequeña y mediana capitalización bursátil. Las sociedades seleccionadas presentan una rentabilidad elevada gracias a la anticipación de una ventaja competitiva sostenible y a que se benefician de perspectivas de desarrollo favorables.

Además, presentan una situación financiera sana y generalmente una intensidad de capital baja. Las decisiones de gestión se basan en criterios estrictos de valorización y de mantenimiento de los criterios de calidad, gestionándose su cartera discrecionalmente, sin utilizar un índice de referencia.

Entre sus mayores posiciones encontramos acciones de la multinacional alemana de tecnología médica Carl Zeiss Meditec AG (5,89%) la minorista ítalo-británica de audífonos más grande del mundo Amplifon SpA (5,60%) la empresa sueca de tecnología de calefacción NIBE Industrier AB B (4,81%) el fabricante italiano de pequeños electrodomésticos De'Longhi SPA (3,93%) y el desarrollador de software para la salud, con sede en Alemania, CompuGroup Medical SE & Co KgaA Registered Shares (3,72%). Aplica una comisión fija de 0,85% a sus partícipes.

Las credenciales ASG aún no reconocidas de las empresas más pequeñas, pueden ser una fuente potencial de valor futuro. A medida que las empresas afinan más en la presentación de sus beneficios ASG, puede anticiparse que los participantes del mercado comenzarán a profundizar más en el conjunto de oportunidades ASG de las empresas más pequeñas. Hay muchas empresas que tendrán la oportunidad de brillar, por lo que la revelación de ese universo ‘ASG oculto’ podría convertirse en un tema estructural de las empresas más pequeñas durante algún tiempo.