Pantallas de la Bolsa de Madrid con el Ibex 35 en ellas.

La llegada de una vacunación masiva ha posibilitado que, en la mente de los inversores, la Covid-19 sea prácticamente historia. No es solo la evolución de la pandemia, es el triunfo de Biden, la continuidad de las políticas fiscales, la asegurada laxitud de los bancos centrales... De alguna forma, todos los factores críticos de riesgo parecen haberse difuminado de forma sincronizada generando una euforia desmedida que anticipa teóricamente un nuevo ciclo.

Si, efectivamente, hemos llegado a las puertas de un punto de inflexión que alumbra una renacida etapa de crecimiento en la economía y en los beneficios, es muy posible que igualmente estemos ante el resurgimiento del value como estilo de inversión.

Las estrategias de valor generalmente se asocian a la idea de ser contrarian, es decir, a la capacidad de saber anticiparse al suelo de mercado y comprar compañías en un momento en el que nadie las quiere. Pero la inversión en valor incorpora un error, pues, en contra de la creencia generalizada, se vincula más a la elección del sector que al timing de la inversión. Es decir, el qué en lugar del cuándo.

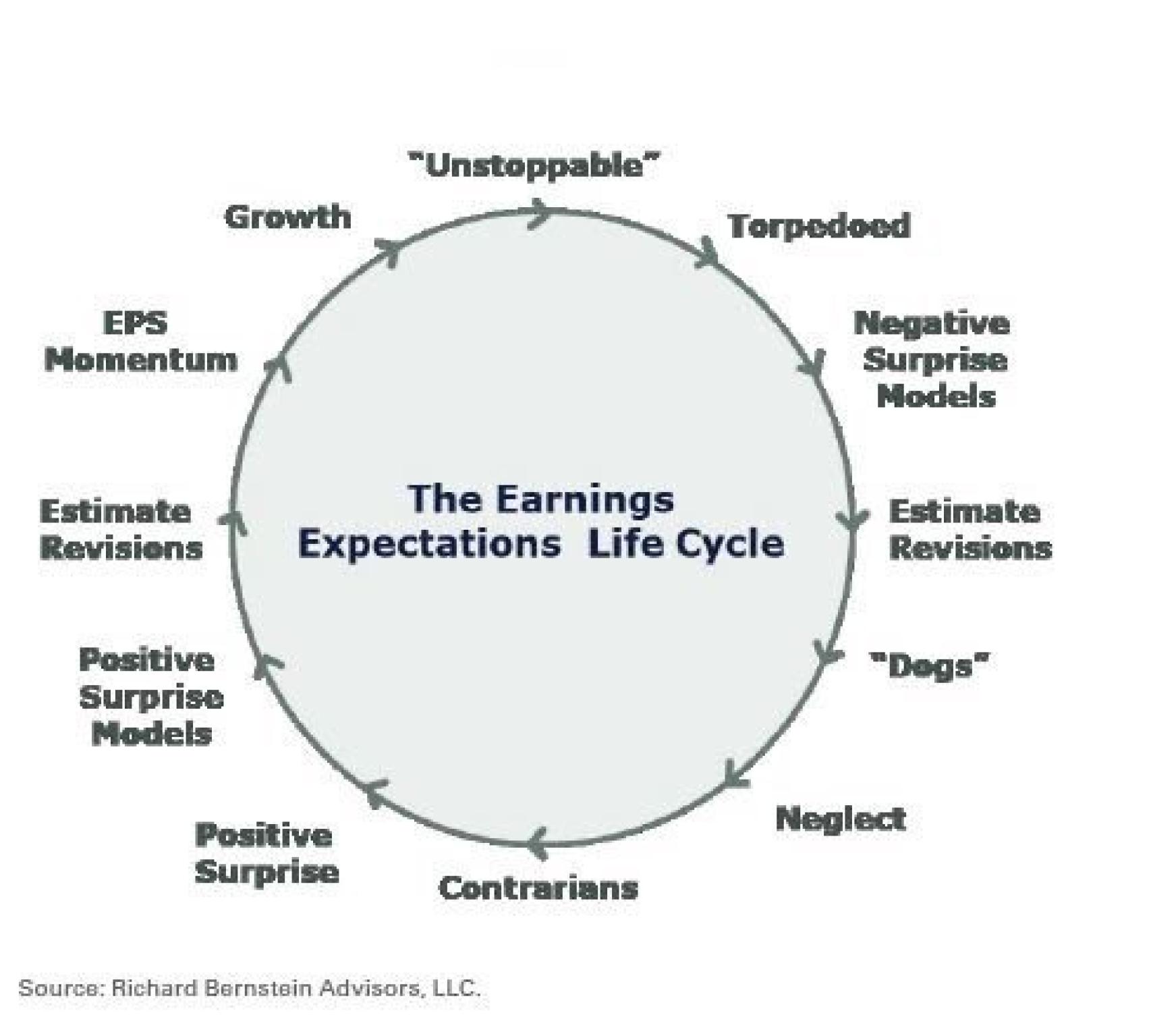

Para identificar correctamente el value, puede resultar sencillo visualizarlo en la definición de ciclo que brillantemente desarrolló en los años 90 Richard Bernstein, en el que las acciones rotan alrededor de un círculo que refleja el ciclo de beneficios.

Trazando el ecuador del círculo, tendríamos los dos estilos de inversión perfectamente representados. El hemisferio norte corresponde al growth y el sur, por tanto, sería el value.

Es una idea bastante simple, la rotación representa el paso de la euforia al pesimismo. El hecho diferencial es la velocidad con la que se trasladan las compañías en esa circunferencia, algo que nada tiene que ver con el tiempo.

En nuestro reloj de la inversión, los inversores han ido directamente de las cinco a las 12

Así, hemos visto como en los momentos más críticos de mercado, sectores tradicionalmente vinculados al value como energía o materias primas han cambiado radicalmente de punto (entre las tres y las seis si nos orientamos como un reloj). Lo mismo ha ocurrido con sectores como autos, viajes o aerolíneas, todos ubicados hoy en el pesimismo. En el lado opuesto, los sectores growth como las empresas tecnológicas, que se han beneficiado de un giro radical en los hábitos de consumo y el uso del tiempo, se han instalado en el lado opuesto, el de la euforia (entre las nueve y las 12).

Esto que en apariencia es un sencillo ejercicio, incorpora algunas dificultades. El error más común está en la precipitación. Bernstein lo representa de manera muy gráfica mediante la existencia de buenos y malos inversores añadiendo un meridiano que posibilita una nueva configuración del círculo.

En términos prácticos, el impulso natural ahora es el de comprar de forma inmediata lo más penalizado. Si vemos lo que ha ocurrido en el Ibex 35, se aprecia fácilmente. Lo que ha subido con fuerza en estas últimas semanas son las Meliá, Amadeus, IAG, Repsol... pero no por la mejora de sus beneficios, sino por el mero hecho de liderar el ranking de pérdidas. Volviendo a nuestro reloj de la inversión, los inversores han ido directamente de las cinco a las 12. La inmensa mayoría de gestores en este país lo que ha hecho es comprar momentum y lo han justificado con fundamentales que no se sostienen. Simplemente, se han movido del 'bad' value al 'bad' growth.

Históricamente, la estrategia growth se comporta mejor que el value cuando el ciclo de beneficios se desacelera. Esto es así porque los inversores no saben con certeza el cambio en el crecimiento, es decir, infieren beneficios poco realistas con el ciclo por el exceso de euforia o la complacencia reinante. Además tienden a concentrarse en aquellas compañías, cada vez menos numerosas pero de más peso, que en apariencia pueden sostener ritmos elevados de crecimiento (las FAANG). De la misma manera, el value tiende a comportarse mejor cuando el ciclo de beneficios se acelera por el argumento contrario.

La cuestión reside en el hecho de saber posicionarse adecuadamente en un estilo, así como en la capacidad de saber venderse. De esta manera, un inversor acierta cuando compra Facebook a 1000x beneficios pero crece a dígitos muy altos y lo vende a 30x pero con dígitos bajos (el listo que vende al tonto).

Otro buen ejemplo es Aryzta, icono del value investing español. Posiblemente, la compañía tuviera un ángulo de valor en la reestructuración y el potencial de recuperación del negocio, pero su eclosión en la mayoría de carteras de fondos españoles fue claramente precipitada siendo un claro ejemplo de 'bad' value.

Esto lleva a que, en esencia, un inversor disciplinado invierte en 'good' value cuando hay certeza de un cambio en la tendencia de beneficios. Si ese es el escenario para 2021, la inversión que estamos viendo ahora incorpora el error de la precipitación. No se está comprando un estilo determinado, sino simplemente se está especulando con una vuelta acelerada al crecimiento. Los inversores, en definitiva, se comportan como 'bad' value cuando dicen que compran value.