autocarteraibex2

¿Por qué las empresas del Ibex tienen parados 6.490 millones entre autocartera y amortizaciones?

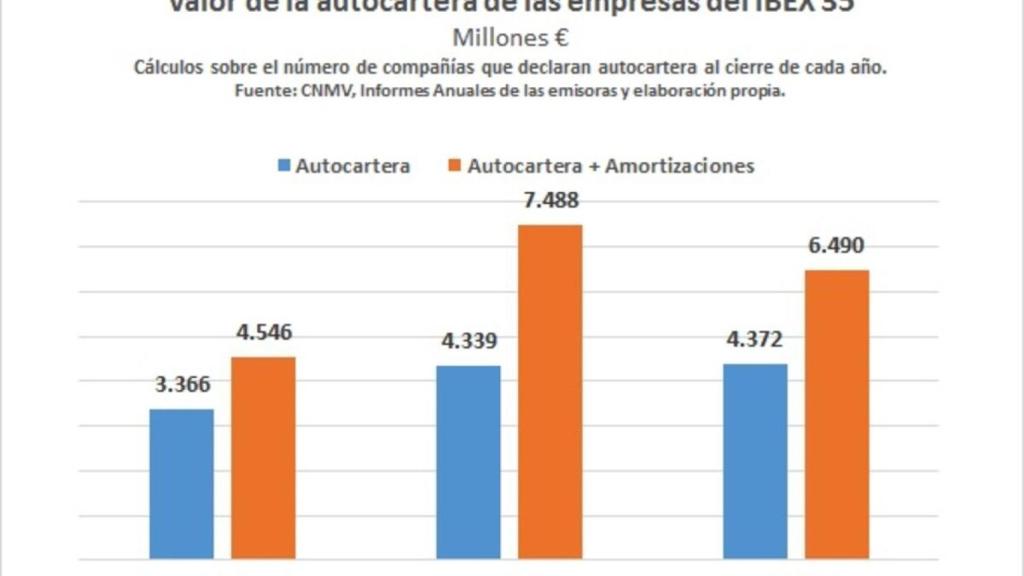

El número de acciones propias (autocartera) que tenían las compañías del Ibex 35 en sus balances a 31 de diciembre de 2016 respecto a la misma fecha de 2015 era un 30% superior (tras crecer un 44% en 2015). Ahora bien, teniendo en cuenta la autocartera declarada más amortizaciones en 2016 se alcanzó un valor de 6.490 millones de euros, un importe cerca de un 9% inferior al de 2015.

Por Amelia Sánchez. Servicio de Estudios BME

Por tercer año consecutivo en 2016 las compañías que integran el IBEX 35 reforzaron su autocartera. Una vez contrastados los datos de los registros oficiales de la Comisión Nacional del Mercado de Valores (CNMV) y los contenidos en las cuentas auditadas de las grandes cotizadas de la Bolsa española, se constata que el número de acciones propias que tenían estas compañías en sus balances a 31 de diciembre de 2016 respecto a la misma fecha de 2015 era un 30% superior (tras crecer un 44% en 2015).

En conjunto, las 29 compañías del IBEX 35 al cierre de 2016 que declaraban autocartera aglutinaban 678.127.762 acciones propias, representativas del 0,87% de su capital social, por un valor de mercado de 4.372 millones de euros. Este importe es casi un 1% superior al anotado en 2015 cuando al cierre el valor fue casi un 30% superior al registrado en 2014. No obstante, aunque los valores de autocartera anotados al finalizar 2016 fueron superiores a los de diciembre de 2015, no ocurre lo mismo si a estas cifras las sumamos las amortizaciones de acciones llevadas a cabo por estas mismas empresas cotizadas durante el ejercicio. En este último caso (autocartera declarada más amortizaciones) en 2016 se alcanzó un valor de 6.490 millones de euros, un importe cerca de un 9% inferior al de 2015.

El número de compañías del selectivo español con autocartera al finalizar 2016 era de veintinueve. De ellas, dieciséis habían incrementado su nivel respecto a diciembre de 2015, once lo habían reducido y dos de ellas no lo modificaron. Entre las compañías que más aumentaron su autocartera se encontraban: el Banco Popular, hoy ya excluido de cotización, que incrementó el número de acciones propias en su balance en más de 112 millones, llegando a representar el 2,83% del capital social en 2016 (0,29% en 2015); Iberdrola que aumentó su autocartera hasta el 2,38% y, por último, Mapfre en la que la autocartera pasó de representar el 0,03% en 2015 al 1% en 2016. Por el contrario, entre las compañías que más redujeron su autocartera se encontraban ACS y el Banco Sabadell . Los datos de autocartera de las sociedades del IBEX 35 al cierre de los dos últimos ejercicio (2015 y 2016) se encuentra disponible en este enlace.

Concentración

En España, el límite máximo de autocartera de las sociedades cotizadas es del 10%. De las veintinueve sociedades del selectivo español con autocartera en 2016, únicamente Abertis se acercó a este límite con el 8,25% de su capital social y un valor de mercado de 1.087 millones de euros. Técnicas Reunidas, el Banco Popular, Telefónica e Iberdrola cerraron el año con porcentajes de entre el 4% y el 2%. En total, la autocartera de estas cinco sociedades alcanzó un valor de mercado de 3.467 millones de euros y supuso el 79% del valor total de la autocartera de las compañías del IBEX 35 en 2016. Acerinox fue la compañía con menor autocartera, tanto en número de acciones como en porcentaje sobre su capital.

Amortización de acciones y retribución al accionista

A lo largo del año 2016 cuatro sociedades realizaron reducciones de capital mediante la amortización de acciones propias que tenían en sus balances: ACS, Ferrovial , Iberdrola y Telefónica. Durante el primer semestre de 2017, tanto Iberdrola como ACS, han comunicado, mediante Hechos Relevantes a la CNMV, nuevas amortizaciones de acciones propias para reducir capital social.

Las empresas a veces utilizan la autocartera para aumentar la retribución al accionista mediante su amortización y reducción de capital, elevando, de esta forma, la participación de los accionistas en los beneficios. Este ha sido el objetivo declarado de las amortizaciones realizadas en 2016 por las compañías Ferrovial e Iberdrola. Otra forma de aumentar la retribución al inversor consiste en la distribución de acciones propias a los accionistas, que las reciben como pago en especie (dividendo flexible o dividendo opción). En 2016 el BBVA adquirió acciones propias para entregarlas a sus accionistas en el marco de su programa de dividendo opción.

Otros usos de la autocartera

La compra y venta de acciones propias por parte de las compañías obedece, pues, a distintos motivos, entre los que también se encuentra el favorecer la liquidez del valor en el mercado y la regularidad de la cotización de las acciones. En 2016 compañías como Acciona y Técnicas Reunidas tenían suscritos contratos de liquidez para la gestión de su autocartera. Estos contratos deben de comunicarse al supervisor de mercado correspondiente.

La autocartera también se utiliza en la retribución a administradores, alta dirección y empleados. En 2016 Amadeus destinó parte de su autocartera para la cobertura de planes retributivos consistentes en la entrega de acciones a directivos y empleados. Esta sociedad, además, utilizó la autocartera como contrapartida en operaciones corporativas. Durante 2016 Amadeus adquirió 393.748 acciones propias para atender la ecuación de canje acordada en la fusión entre la Amadeus IT Holding, S.A. y Amadeus IT Group S.A. Con motivo de la fusión la Sociedad Absorbente Amadeus IT Holding, S.A. cambió su denominación social por la de la Sociedad Absorbida Amadeus IT Group, S.A., sociedad superviviente tras el proceso de fusión.

Regulación de la Autocartera

Las operaciones con acciones propias se encuentran reguladas en el Real Decreto Legislativo 1/2010, que aprueba el texto refundido de la Ley de Sociedades de Capital (LSC). Este texto legal establece que el límite máximo de la autocartera para las sociedades cotizadas es el 10% del capital suscrito (art. 509), siendo del 20% para las sociedades anónimas en general (art. 146). La legislación española recoge en esta norma el parámetro mínimo de posesión de acciones propias fijado por la Directiva 2006/68/CE.

El conocimiento de los movimientos de la autocartera es un aspecto clave para velar por la trasparencia de los mercados y evitar situaciones de abuso de mercado o procedimientos de comunicación de operaciones sospechosas. Por esta razón las obligaciones de comunicación al regulador por parte de los emisores son bastante claras y estrictas.

Otra normativa e información importante para saber sobre autocartera:

El Real Decreto 1362/2007 que establece algunas de las obligaciones de comunicación que las sociedades deberán hacer respecto a su autocartera. En concreto, las sociedades están obligadas a informar a la Comisión Nacional del Mercado de Valores (CNMV) de todas las adquisiciones que le otorguen en un solo acto el 1% o más del total de derechos de voto. También informará de cuando en actos sucesivos la sociedad adquiera acciones propias que en conjunto sobrepasen el 1% de los derechos de voto. Criterios para regular la operativa discrecional con autocartera. Este documento de la CNMV contiene diez principios que recomienda sean observados, tanto por los emisores de valores como por los intermediarios financieros que actúen por cuenta de los mismos, acerca de la operativa con su autocartera y de las obligaciones de comunicación de dicha operativa. Su finalidad es preservar la integridad del mercado y la correcta formación de precios. La Circular 8/2015, de 22 de diciembre, de la CNMV, establece los modelos de notificación de participaciones significativas, de los consejeros y directivos y sus vínculos estrechos, de operaciones del emisor sobre acciones propias al organismo supervisor.Algunas consideraciones relevantes para el inversor

En conjunto, y de forma muy resumida, la regulación que afecta a la autocartera se centra en prevenir y desincentivar operativa que pueda tipificarse como delictiva en el marco de la regulación sobre Abuso de Mercado y manipulación de precios. Por tanto, y dado el elevado número de potenciales inversores afectados por la operativa de autocartera de las compañías cotizadas, las normas se orientan a tratar de garantizar la correcta formación de precios y fomentar y reforzar la transparencia del mercado y la protección del inversor.

Lo más importante para el inversor medio es que sepa que la operativa de autocartera de las sociedades cotizadas está sujeta a un régimen bastante estricto de comunicaciones públicas al supervisor a través de las cuales puede conocer las decisiones que se están tomando en este ámbito y como pueden estas afectar a sus acciones. En general, aparte del citado límite del 10% del capital social nominal, debe de saber que los Administradores deben disponer de autorización de la Junta para comprar autocartera, que las acciones en ese estado no tienen derechos económicos ni políticos y que el máximo tiempo que pueden estar en esa situación sin enajenarse o utilizarse para los fines con los que se adquirieron es de 3 años.

Los incumplimientos de los preceptos de comunicación y asignación de las acciones a fines comprometidos están sujeto a un régimen sancionador que se ha endurecido en los últimos años.