Varios aviones.

IAG acapara casi la mitad del tráfico nacional con Air Europa a la espera de que se apruebe la fusión

Antes de la integración, Iberia sufre el ‘sorpasso’ por número de pasajeros transportados de la división aérea de Globalia.

Noticias relacionadas

- British Airways refuerza su liquidez con dos acuerdos de financiación por valor de 2.830 millones de euros

- IAG pierde 6.923 millones de euros en 2020 y reclama la tarjeta sanitaria para volar

- IAG afronta 2021 tras recortar 10.500 empleos y remarcando el carácter “estratégico” de la compra de Air Europa

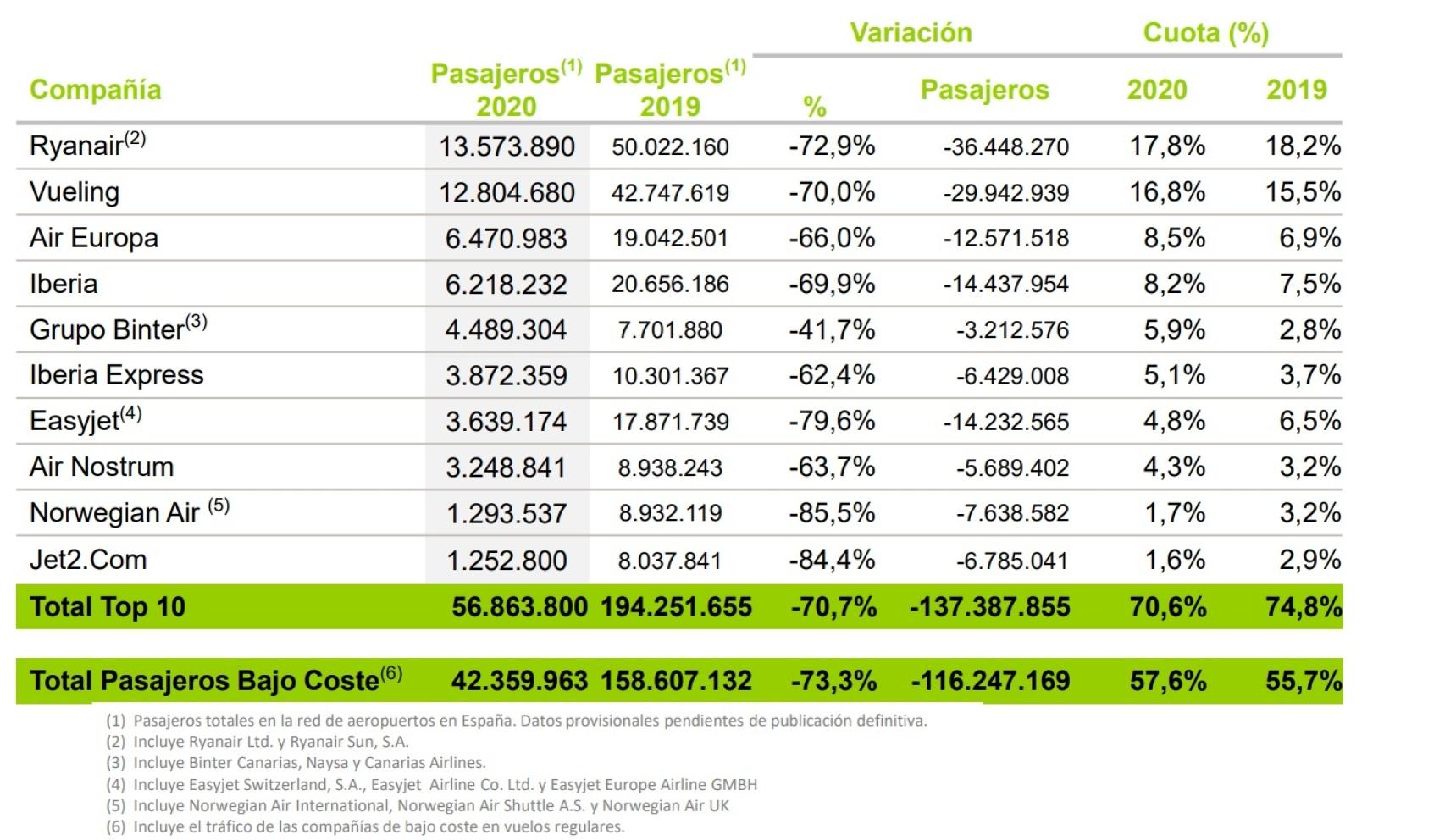

El año de la Covid deja tras de sí datos de tráfico aéreos en España curiosos, como la casi desaparición de Norwegian del top 10 o el ‘sorpasso’ de Air Europa a Iberia, que le arrebata la tercera posición por número de pasajeros transportados a las puertas de una fusión con la que alcanzarían el 43% del tráfico nacional. El resto del pódium lo completan Ryanair (13,5 millones de pasajeros) y Vueling (12,8 millones).

Esta curiosa pugna entre Air Europa e Iberia probablemente sea la última vez que se repita si finalmente este año se produce la compra de la división aérea de Globalia por parte del grupo IAG. Cabe recordar que el precio se redujo a la mitad, a 500 millones de euros, fruto de la crisis del coronavirus.

La venta está supeditada primero a alcanzar un acuerdo con la SEPI en relación con ciertas condiciones asociadas al apoyo financiero de 475 millones de euros proporcionado a Air Europa; y, en segundo lugar, a conseguir la aprobación por parte de la Comisión Europea.

Y aquí son importantes los datos de Aena. El grupo Iberia (Iberia, Iberia Express y Air Nostrum) sumarían un total de 13,32 millones de pasajeros transportados en 2020 y una cuota del 17,6%. Si le añadimos el tráfico de Air Europa alcanzarían los 19,47 millones y una cuota del 26,1%. Es decir, un cuarto de todo el tráfico nacional, según datos de tráfico de Aena.

Datos de tráfico 2020. Fuente: Aena.

La cuota se eleva hasta el 42,9% al sumar a otra aerolínea del grupo IAG, Vueling (16,8% de cuota de tráfico). Este dato no incluye a British Airways ni Aer Lingus, que también operan en España bajo el paraguas de IAG, pero tienen tráficos muy reducidos en nuestro país.

Filtro de Bruselas

¿Por qué son importantes estos datos? Porque las autoridades de competencia en Europa serán las que analicen posibles problemas de competencia y control del mercado español teniendo en cuenta el Reglamento (CE) nº 139/2004 del Consejo, de 20 de enero de 2004, sobre el control de las concentraciones entre empresas.

En la mayoría de las fusiones o compras de este nivel, la Comisión Europea evalúa el efecto que tendría en cada ruta en la que se producirían solapamientos, entre otras cuestiones. Iberia y Air Europa se solapan actualmente en 50 rutas nacionales e internacionales. Además, la compra permitiría a IAG controlar el 72% de las rutas nacionales y acaparar gran poder en el hub de Madrid.

Cabe recordar que Ryanair intentó hasta en dos ocasiones comprar Aer Lingus en una operación con muchas similitudes. La primera vez, la Comisión Europea determinó que la unión de las dos aerolíneas líderes del mercado irlandés aumentaría los precios. La segunda intentona se rechazó para evitar una situación de monopolio absoluto en las rutas en Irlanda.

Baza de Volotea

En este proceso, que sigue su curso y se espera que se cierre a finales de 2021, la aerolínea se guarda la baza de Volotea para evitar problemas de competencia. Cabe recordar que Iberia propuso a Volotea como “Solución de Arreglo Previo” (Fix it first, como se conoce este tipo de solución).

Es decir, Iberia facilitará algunos activos, incluyendo slots, para permitir la creación o expansión de las bases relevantes por parte de Volotea, con el fin de operar las rutas que la Comisión Europea pudiera considerar problemáticas. En este caso también será la Comisión Europea la que decidirá en caso de problemas si es preciso usar este acuerdo.