Una persona pasa por delante del Parque Caleido, junto a las Cuatro Torres.

AEW (Natixis) cree que el sector inmobiliario español es uno de los mercados más saneados de toda Europa

El inmobiliario español alcanzará una rentabilidad del 9% en su escenario más probable. En el escenario más optimista se eleva al 12%.

El fondo de inversión inmobiliario AEW, gestor de parte de la cartera de Natixis, considera que el sector en España ha hecho los deberes tras la crisis del 2008. En este sentido, asegura que está mucho más saneado que sus homólogos europeos.

Según las cifras del servicio de Research & Strategy de la empresa a las que EL ESPAÑOL-Invertia ha tenido acceso, el 'debt funding gap' (DFG - déficit de financiación de deuda) que tendrá que afrontar el ladrillo patrio es sumamente inferior al que se deberá acometer en Alemania, los países nórdicos o Francia.

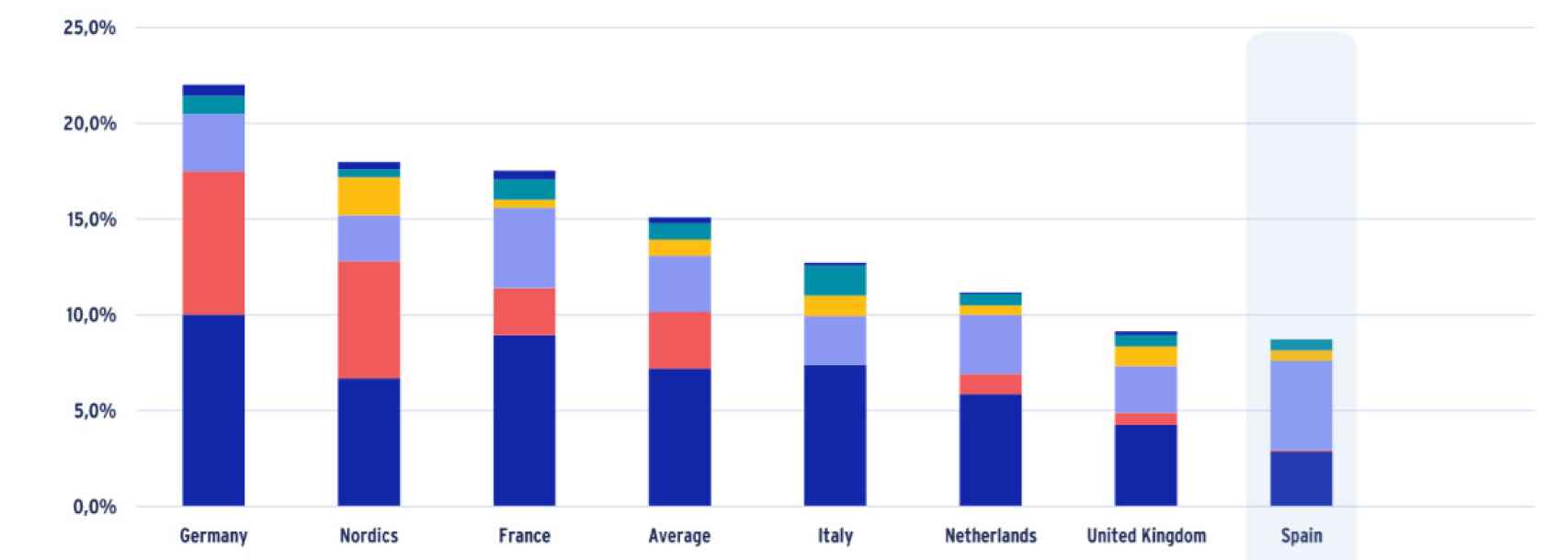

El sector español apenas cuenta con un 8% de DFG. Se trata de una cifra mínima si se compara con el 22% que tiene Alemania, el 17% que se espera en los países nórdicos y el también elevado 17% que muestra Francia. La media europea está en un 15%.

Total de deuda que tendrá que refinanciar el sector inmobiliario de los siguientes países europeos.

Este es un dato sorprendente, más teniendo en cuenta los precedentes que existen en España. Reino Unido es, junto con nuestro país, el único de los grandes mercados europeos que tiene una exposición menor al 10%

En España, a diferencia del resto de los países de su entorno, el sector que más va a tener que lidiar con este problema será el retail. Concentrará más de la mitad de las necesidades de refinanciación, seguido de las oficinas y los hoteles. El residencial apenas tiene exposición.

Rentabilidades de los mercados inmobiliarios en los siguientes países.

La tesitura es muy diferente en Alemania, donde el mercado de las oficinas y el residencial concentran casi el total del DFG. La imagen en los países nórdicos es similar a la del país germano. En Francia, junto al terciario empresarial, la mayor exposición se encuentra en el retail.

De hecho, los buenos datos del DFG en el sector español puede extrapolarse a las rentabilidades. Así, en el mejor de los escenarios previstos, el inmobiliario español alcanza la más alta de toda Europa: un 12%. En el escenario base -el que más opciones tiene de acontecer- el ladrillo patrio se queda cerca del 9%. En el peor de los casos, el escenario más pesimista, la rentabilidad estaría entre el 6% y el 8%. La brecha entre el mejor y el peor escenario es la más alta de todas las economías de Europa.

En Reino Unido la mejor estimación está cerca del 12% y la peor entre el 10% y el 8%. En Países Bajos la mejor se encuentra sobre el 11% y la peor ligeramente por encima del 8%. En el resto de los mercados, la diferencia entre el mejor y el peor resultado para este es del 2%.

Junto con España, la única excepción es Italia, cuyas mejores perspectivas ascienden al 10% y las peores caen al 6%, siendo el escenario medio un 8%, según el informe de AEW (Natixis).

Oficinas vacantes

El mercado de las oficinas europeas aún aguarda a recibir el impacto del teletrabajo, como sí ha ocurrido en los Estados Unidos. En este sentido, en ninguno de los grandes mercados comunitarios las cifras de ocupación están en mínimos.

El porcentaje de vacantes en norteamérica, si bien siempre ha sido más alto que en Europa, nunca habían alcanzado estas cotas. EEUU cuenta con más de un 20% de oficinas vacías y marca en estos momentos máximos históricos.

Porcentaje de oficinas vacías en las siguientes ciudades.

En Madrid y Barcelona, los dos grandes mercados españoles, la cifra de oficinas vacías se encuentra ligeramente por encima del 10%. El único enclave europeo en el que se marcan máximos históricos es Lisboa, que acelera hacia cotas cercanas al 15%.