centro de datos

Centros de datos que esperan "enchufarse" a la red: 12 GW de potencia y 240.000 millones de euros que podrían invertirse

AWS, Microsoft Azure, Start Campus, Blackstone, QTS, Iridium, ACS, Tillion, Iberdrola o Echelon, entre otros, ya están en marcha.

Más información: Madrid, Barcelona, Zaragoza, Badajoz y hasta Ceuta: podrían aumentar su consumo eléctrico hasta un 250% con 'data centers'

El mercado de los datacenters en España empieza a tomar color. Tecnológicas de la talla de AWS, Microsoft Azure, Iridium o Echelon, fondos como Blackstone o grupos empresariales como Iberdrola o ACS ya están trabajando hasta sumar 12 GW, aunque no todos llegarán a buen puerto.

"Los centros de datos siguen en auge por colocación, cloud, retail, corporate y, sobre todo, por la ola de inteligencia artificial que empuja proyectos de gran consumo", señala a EL ESPAÑOL-Invertia Jorge González-Onieva Johansson, de la ingeniería española de Alta Tensión @OSPREL S.L.

¿Y qué proyectos tienen más viabilidad? Los operadores grandes, que desarrollan sus activos propios y tienen sus clientes ancla, son los que tienen más probabilidades de salir adelante, expresa González-Onieva.

De los casi 4 GW que ya están más activos, las inversiones serán de unos 60.000 millones de euros, que se multiplicaría por cuatro si se construyen los 12 GW previstos.

Las dificultades son "los proyectos inferiores a 100 MW lejos de hubs prime (Madrid, Barcelona, Zaragoza) y en zonas más alejadas de grandes ciudades, que tienen más dificultad de viabilidad y comercialización", precisa.

Así, señala los principales acuerdos alcanzados en los últimos meses en el sector de las baterías. Como el último realizado entre Iberdrola y Echelon Data Centres para construir JV Echelon Iberdrola Digital Infra, con una inversión prevista superior a 2.000 millones de euros: es lo que será el primer campus en Aceca (Toledo) de 144 MW IT.

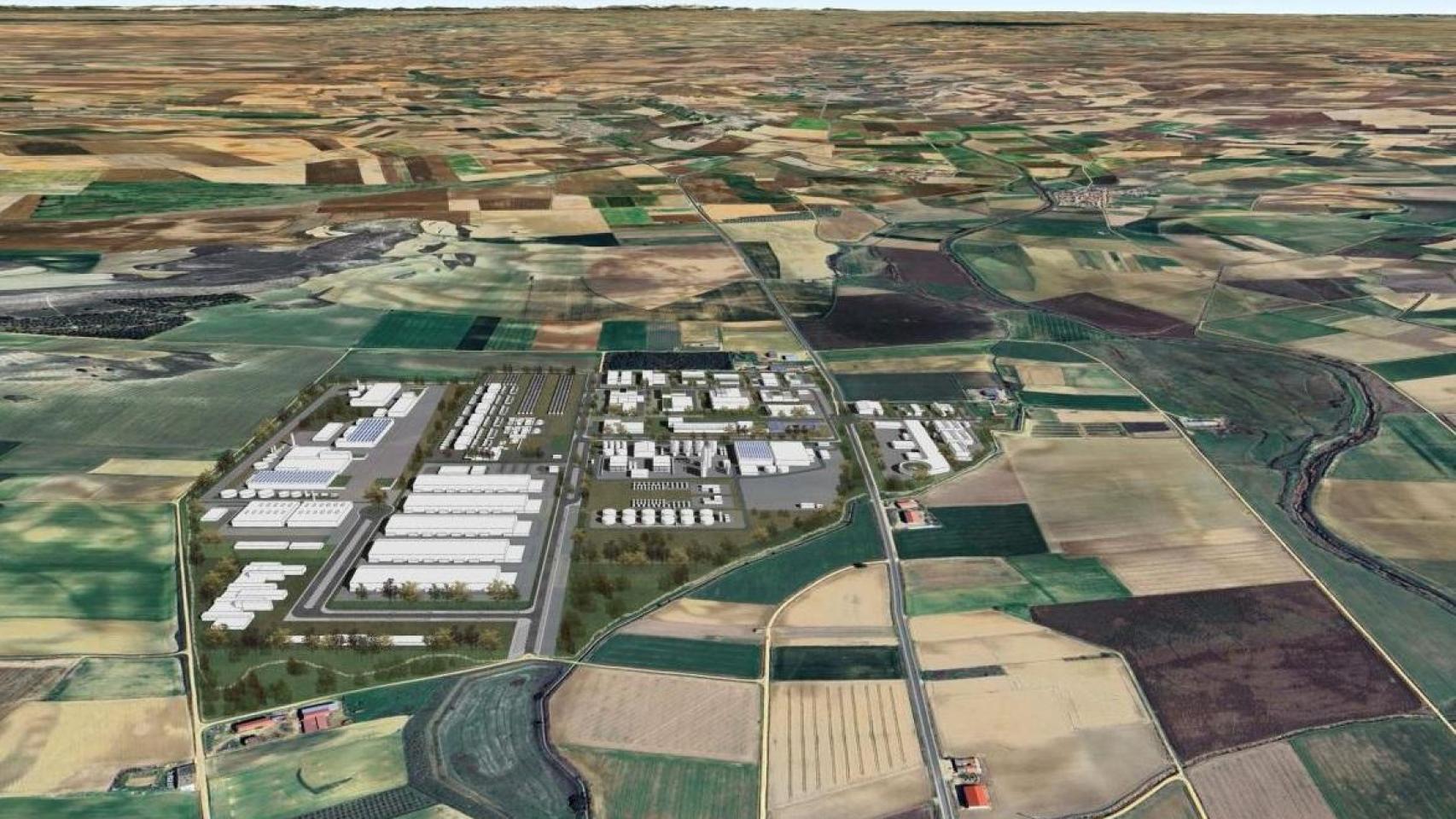

Pero, los dos más grandes que destaca González-Onieva Johansson son los de AWS en Zaragoza y el de Microsoft en Sines (Portugal). Junto con Start Campus y Nscale, el gigante tecnológico norteamericano que tiene "un plan de inversiones de 10.000 millones de euros y un potencial de 1,2 GW".

En los nuevos campus, Amazon Web Services (AWS) destaca en Aragón con una inversión relevante con múltiples instalaciones.

Estas suman más de 15.700 millones de euros en inversiones y más de 1.000 MW de potencia.

"Los centros de datos son como las carreteras, pero digitales. Estas sólo traen inversión en obra y mantenimiento. Habilitan logística, turismo, empleo y nuevos negocios. Con los DCs ocurre lo mismo: cloud/IA, fintech, gaming, contenidos, e-commerce, conectividad (IXPs y cables) y empresas se instalan aquí para operar cerca del dato", continúa González-Onieva.

"Hoy los centros de datos más grandes operativos en España están en torno a 60 MW y no están completamente llenos, lo que da una idea del gap entre lo que se anuncia y lo que realmente opera a día de hoy", asegura.

Hibridar con PPAs

Uno de los problemas principales es encontrar un "enchufe" a la red eléctrica y después que ese suministro sea estable, confiable y constante durante los siete días de la semana, las 24 horas, y todo el año.

Por eso, "hay mucho interés en estructuras híbridas, es decir, las energéticas ofrecen un suministro de fotovoltaica con baterías y con la firma de un PPA (power purchase agreement o acuerdos bilaterales de compraventa de energía a largo plazo)", señalan fuentes del sector eléctrico a este diario.

"Por tanto, para poner en valor un activo de datacenters se debe calcular tomando de referencia cómo se optimiza la conexión y si da estabilidad al modelo de ingresos".

Por eso, desde compañías como OSPREL, piden que la Administración pública se ponga las pilas, con ventanilla única, cronogramas públicos y coordinación real. Como ya sucede con éxito en Aragón con el DIGA y PIGA, declaración y plan de interés general de la región.

Además, González-Onieva pide "que haya concursos de capacidad de demanda en los nudos de transporte eléctrico con fechas ciertas y que no se repita lo de generación, y si se priorizan categorías que hagan paquetes de potencia para distribuir entre la industria, los proyectos de hidrógeno y los centros de datos".

"Dependemos del Ministerio, pero no sólo, también del refuerzo de redes y la optimización operativa (con DLR, control de tensión, grid-forming, etc)".

Huella ambiental

Pero no es sólo MW, también importa la huella horaria de los MWh de consumo del centro de datos.

En acuerdos donde se focaliza en qué suelo necesito y de qué potencia se dispone, "hay que incluir además cláusulas ESG vinculantes".

Y pone como ejemplo, el agua/WUE (Eficacia del Uso del Agua), es decir, no sólo la disponibilidad de agua, también qué uso responsable tiene; el PUE (eficiencia energética) y su rendimiento, el empleo local que crea, los límites de ruido y el calor residual.

En el concurso de capacidad de demanda, el Gobierno ha incorporado los criterios ambientales con un peso específico importante, y sorprende que primero se priorice la mejora o ampliación de industria existente, luego los proyectos de hidrógeno verde y, por último, los centros de datos.

Grandes inversiones y nuevos campus DC